Maquinaria para la Industria Frigorífica

Anuncio

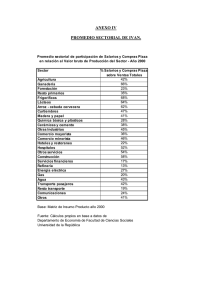

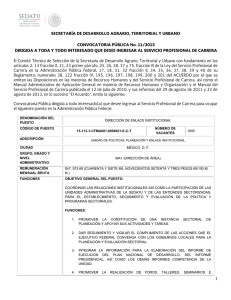

Secretaría de Política Económica Subsecretaría de Programación Económica Dirección Nacional de Programación Económica Regional MECON Ministerio de Economía y Finanzas Públicas Complejo Maquinaria para la Industria Frigorífica Serie “Producción Regional por Complejos Productivos” Abril 2011 contacto: [email protected] / [email protected] Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 1 Contenidos 1. 2. 3. 4. 5. 6. 7. 8. 9. Esquema del Complejo Caracterización Agentes productivos Precios y Costos Comercio Exterior Políticas Públicas Desafíos Principales Indicadores Glosario Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 2 Esquema del Complejo Proveedores de Insumos, bienes de capital y servicios. Industria Frigorífica Sector Proveedor Transformación Destino Final Elaboradores de Insumos Industria de Maquinaria para la Industria Frigorífica [1] Mercado Externo 10* Industria del frío Acero inoxidable Mercado Interno Compresores, condensadores, paneles aislantes Frigorífico Ciclo 1 Equipos de proceso Componentes electrónicos Piezas y partes Cintas transportadoras, mesas, canalizadores de agua Frigorífico Ciclo 2 Maquinaria transformadora de alimentos Frigorífico Ciclo completo [2] Amasadoras, embutidoras, fraccionadoras, formadoras de hamburguesas Otra maquinaria de uso especial Maquinaria y equipos de servicios Bombas impulsoras, válvulas, cañerías, tanques, recipientes Notas [1]: 50 Empresas (Secretaría de Política Económica) [2]: Integran el Ciclo I y el Ciclo II en un único establecimiento Marco Institucional CAFMEI; CIPIBIC; AdePIA Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 3 Caracterización • La fabricación de equipamiento y maquinaria destinada a la industria frigorífica de bovinos, porcinos, aves y pescados forma parte del complejo metalmecánico y al interior del mismo del sector de maquinaria para la industria de la alimentación. • El sector está integrado mayormente por micro y pequeñas empresas familiares con orientación al mercado interno. Sin embargo, existe un número significativo de empresas competitivas a nivel internacional, que abastecen al mercado interno y exportan parte de su producción principalmente a países de América Latina • La oferta del sector es muy diversificada. En general, los productores no están especializados, presentando cierta flexibilidad para adaptarse a los requerimientos específicos de sus clientes. La fabricación de este tipo de maquinaria suele realizarse a pedido y en series cortas dentro de plantas discontinuas. • Existen distintos tipos de equipamiento, según sus características técnicas y destinos productivos: ‐ Equipos de refrigeración: se destinan a la industria alimenticia en su totalidad y también a otros destinos no alimenticios como el sector de laboratorios farmacéuticos. Incluye compresores, condensadores, paneles, entre otros. ‐ Equipos de proceso: Son equipos de relativo bajo valor agregado, que son habitualmente usados en las plantas frigoríficas de Ciclo 1 (abarcan desde la recepción y matanza del animal hasta su despiece como media res limpia) y Ciclo 2 (encargadas del despostado y división del animal en trozos). Dentro de este grupo se encuentran las cintas transportadoras, mesas y puestos de trabajo manual, canalización de aguas de lavado, etc. ‐ Maquinaria transformadora de alimentos: En general, son de alto valor agregado y suelen utilizarse en las instalaciones de Ciclo 1 y en el proceso de industrialización de materia prima. Entre los equipos de este grupo figuran: hornos, amasadoras, ordeñadoras, embutidoras, formadoras de hamburguesas, envasadoras en ambientes controlados, etc. ‐ Máquinas y equipos de servicios. Si bien su uso no es específico a esta industria, deben cumplir con determinados requerimientos sanitarios y de diseño. Las máquinas y equipos que forman parte de este grupo son: bombas impulsoras, válvulas, cañerías, calderas, autoclaves y servicios de tratamiento de efluentes. Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 4 Agentes productivos Empresa Plantas en Argentina Producción Facturación Anual Prom último bienio (en mill.de pesos) Empleo Productos Equipos y accesorios de acero inoxidable Eq p/el procesamiento alimenticio, caldereria en acero inox., cortadoras, freidores Exportaciones Capacidad Instalada (2009) Prod. propia Serv. y reparaciones Comerc. de prod. p/terceros Part.en las ventas, en % Ppales destinos 90% 80% 20% 0% 60% México, Venezuela, España 90% 70% 5% 25% 50% Venezuela, Bolivia CREMONA INOXIDABLE una, de 3.500 m2 en CABA 6 < X < 10 60 INCALFER una, de 2.000 m2 en Gran Buenos Aires 6 < X < 10 35 FRIORAF una, de 4.500 m2 en Santa Fe > 10 75 Ing. en refrigeración, compresores, condensadores, sist. de control 100% 90% 10% 0% 50% Uruguay, Paraguay MECAR ARGENTINA una, de 3.200 m2 en Santa Fe 1 < X < 3 18 Maq para la industria frigorífica 60% 85% 10% 5% 40% Uruguay, Chile ALFONSO CHIACHIERA una, de 2.500 m2 en Santa Fe 6 < X < 10 50 Maquinaria, equipos y líneas completas para frigoríficos 80% 80% 20% 0% 40% Venezuela, Ecuador, Sudamérica, Caribe, Cuba IND. METALURGICAS DAMIANI Y D ALLEVA una, de 10.000 m2 en Santa Fe 6 < X < 10 75 Cajones de noqueo, guinches, norias lavadoras y equipos varios para frigoríficos 75% 99% 1% 0% 40% Venezuela, Paraguay VADILLO NESTOR LUIS (TECNOFRIG) una, de 4.200 m2 en Santa Fe 6 < X < 10 46 100% 80% 10% 10% 30% Sudamérica, África VMC REFRIGERACION una, de 8.000 m2 en Santa Fe > 10 200 75% 77% 21% 2% 25% Uruguay, Paraguay JARVIS ARGENTINA una, de 2.600 m2 en Gran Buenos Aires > 10 67 95% 55% 0% 45% 25% Estados Unidos, Mercosur AR CLEPPE Y CIA una, de 459 m2 en CABA < 1 9 60% 90% 10% 0% 10% Chile, Uruguay ALBERTO Y DANIEL CRIPPA una, de 300 m2 en CABA < 1 5 70% 30% 70% 0% 10% Colombia, Uruguay OLF OSCAR L. FONTAN una, de 1.000 m2 en Santa Fe 1 < X < 3 13 80% 80% 20% 0% 0% s/d Eq. p/faena de animales en frigorificos Frigorificas llave en mano; compresores a tornillo Equipos ind. frigorífica Maq. transportadoras, inst. p/frigoríficos Elab. y limpieza de tripas, bajadora de cuero, desarradora de ancho tripa vacuna Maq. ind.frigorifica y alimenticia Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial Distribución Territorial Las empresas del sector muestran una fuerte concentración geográfica en las provincias de Buenos Aires, Santa Fe y CABA, las cuales representan el 90% del total. Esta distribución guarda relación con la localización de los frigoríficos (los cuales se ubican cerca de los mayores centros de consumo). Fuente: DIAR‐DIAS en base a relevamiento a 50 empresas del sector Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 6 Precios y Costos Base 2003=100 Productividad por Hora Trabajada (IPHT), Índice de Salario por Obrero (ISO) e Índice de Costo Laboral Unitario (ICLU) (*) (Rama 292 base 2003=100) 200 2,0 180 1,8 160 1,6 140 120 1,4 1,2 100 1,0 80 60 0,8 0,6 40 0,4 20 0 0,2 0,0 2003 2004 2005 2006 2007 2008 Costo laboral unitario por obrero ocupado Salario por Obrero Productividad por hora trabajada (eje der.) 2009 Nota (*): Ver definiciones en Glosario Fuente: Elaboración de la DIAS en base a INDEC, CEP, SEPYME; SPE 2010 De una encuesta realizada a 12 empresas del sector surge que la mano de obra, los metales y la compra de partes a terceros representan más del 90% de los costos. En el período 2003‐09, el salario por obrero ocupado se incrementó a una tasa acumulativa anual del 7%, no repercutiendo en la misma magnitud sobre el costo laboral por obrero (TAA 4,3%). Esto se debió, en parte, a la suba de casi el 10% anual de la productividad por hora trabajada. Estructura de Costos Promedio Electr., gas, comb. 4% Compra de partes a terceros 23% Amort. del capital 4% Mano de obra 34% Metales 35% Fuente: SPE en base a encuesta realizada a 12 empresas Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 7 Comercio Exterior En miles de dólares Evolución de las exportaciones por producto (2003‐2010) 80.000 70.000 60.000 50.000 Entre 2003 y 2010, las exportaciones del sector crecieron a una tasa anual promedio del 11,6%, alcanzando su valor más alto en 2008 (74 millones de dólares). 3% 2% 4% 5% 9% 19% 40.000 30.000 20.000 10.000 0 10% 6% 10% Existe cierta concentración de las ventas externas a nivel producto: en 2010, los 5 primeros productos representaron el 80% de las exportaciones. 32% 2003 2004 2005 2006 2007 2008 2009 2010 Recipiente refrigerador c/disp.de circ. fluido refrigerante Partes de ap. o instr. p/pesar Compresores para eq. frigoríficos Secadores excl. eléctricos Grupos frig. de compresión p/refrig. o aire acond c/cap <=30 mil frig/h Elevadores o transp. p/merc, de acción continua Elevadores o transp. p/merc., de banda o correa 100% Materiales, máq. o ap. p/prod. de frío, bombas de calor. Máq. y ap. p/la prep.de carne Elevadores o transp. de mercancía 80% Partes de refrigeradores y congeladores Fuente: DIAR‐DIAS en base a INDEC En 2010, los principales destinos de las exportaciones fueron Brasil, Venezuela, Chile y Resto del Mercosur, representando casi el 75% del total de los envíos. En los últimos años, Brasil perdió participación en tanto que Venezuela, Uruguay y Paraguay lograron un mayor peso relativo. Asimismo, se han abierto nuevos mercados como Ucrania y Tailandia. 60% Estructura de las exportaciones por destino (2003‐2010) 19% 20% 9% 7% 4% 5% 2% 2% 13% 1% 3% 0,3% 4% 4% 5% 3% 4% 7% 2% 13% 21% 40% 20% 17% 51% 14% 40% 36% 5% 7% 9% 10% 8% 4% 4% 1% 14% 33% 0% 2003 Brasil Venezuela 2004 Uruguay 2005 Chile 2006 Paraguay 2007 Peru 2008 Bolivia 2009 UE‐27 2010 Resto del Mundo Fuente: DIAR‐DIAS en base a INDEC Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 8 Comercio Exterior Comercio Exterior Sector de Maq. para Ind. Frigorífica (2003‐2010) 250.000 El dinamismo presentado por las exportaciones en los últimos ocho años no ha sido suficiente para revertir el saldo deficitario de la balanza comercial. Esto es así debido, en parte, a que la falta o escasez de proveedores locales dificulta la producción y a que las empresas que representan marcas extranjeras completan la oferta de productos de fabricación propia con otra de origen importado. 150.000 100.000 50.000 0 ‐50.000 ‐100.000 Faena de vacunos e Importaciones de Maquinaria para la Ind. Frigorífica Impo Maq p/Ind Frig 80 2010 2009 90 Faena de vacunos (eje der) Fuente: DIAR‐DIAS en base a INDEC Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 9 Base 1996=100 100 2008 Una parte de las inversiones que realiza la industria frigorífica local consiste en la compra de maquinarias y equipos nacionales e importados. En los períodos de crecimiento económico, aumenta el consumo de carne y por ende crece la actividad de los frigoríficos, lo que se traduce en un incremento de las compras de equipamiento importado. 110 2007 Fuente: DIAR‐DIAS en base a INDEC 120 2006 Saldo Comercial 2005 2010 2004 2009 2003 Importaciones 2008 2002 2007 2001 Exportaciones 2006 2000 2005 1999 2004 130 1998 2003 240 220 200 180 160 140 120 100 80 60 40 20 0 1997 ‐200.000 1996 ‐150.000 En millones de dólares En m iles d e d ó lares 200.000 Comercio Exterior Entre 2003 y 2010, los principales orígenes de maquinaria para la industria frigorífica fueron Brasil (25%), China (15%), Estados Unidos (13%) e Italia (11%). Asimismo, en los últimos ocho años los productos provenientes de China han sido los que registraron la mayor tasa de crecimiento anual, ganando con ello 12 puntos porcentuales de participación. Desde Brasil (2010) 13% 5% 6% 45% Partes de refrigeradores y congeladores Grupos frig. de compresión p/refrig. o aire acond c/cap <=30 mil frig/h Elevadores o transp. de mercancía Materiales, máq. o ap. p/prod. de frío, bombas de calor. Compresores para eq. frigoríficos 7% 24% Desde China (2010) 15% 4% 11% 51% Partes de refrigeradores y congeladores Materiales, máq. o ap. p/prod. de frío, bombas de calor. Elevadores o transp. p/merc., de banda o correa Grupos frig. de compresión p/refrig. o aire acond c/cap <=30 mil frig/h Resto 19% Resto Desde Estados Unidos (2010) 20% 30% 9% 11% 17% Materiales, máq. o ap. p/prod. de frío, bombas de calor. Grupos frig. de compresión p/refrig. o aire acond c/cap <=30 mil frig/h Máq. y ap. p/la prep.de carne Secadores excl. eléctricos 13% Desde Italia (2010) 15% 8% 32% 11% 12% Compresores para eq. frigoríficos Fuente: DIAR‐DIAS en base a INDEC Resto Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 22% Secadores excl. eléctricos Materiales, máq. o ap. p/prod. de frío, bombas de calor. Partes de refrigeradores y congeladores Elevadores o transp. p/merc, de acción continua Elevadores o transp. p/merc., de banda o correa Resto 10 Políticas Públicas Las políticas de incentivo al sector no fueron diseñadas específicamente para el mismo sino que obedecen a distintos tipos de respuestas a las asimetrías regulatorias y/o comerciales existentes con Brasil en el sector de bienes de capital. Régimen de Incentivo para los Fabricantes Nacionales de Bienes de Capital Las ventas de los bienes nuevos de producción nacional destinadas a inversiones en actividades económicas dentro del territorio nacional se encuentran alcanzadas por la percepción de un bono fiscal en tanto su Derecho de Importación Extrazona (DIE) sea del 0%. Este bono fiscal puede ser aplicado al pago de impuestos nacionales, equivalente al 14% del precio de venta, neto del valor de los insumos importados incorporados al bien, que hubiesen sido nacionalizados con un derecho de importación del 0%. Programa de Acceso al Crédito y a la Competitividad (PACC) – SEPYME Aportes no Reembolsables (ANR) de hasta 90 mil pesos para la contratación de consultores para asistencia técnica en una amplia gama de áreas. Programa de Reestructuración Empresaria (PRE) ‐ SEPYME El PRE es un programa financiado con fondos aportados por el gobierno, las empresas participantes y el Banco Interamericano de Desarrollo (BID) cuyo objetivo es apoyar el fortalecimiento de la competitividad de las PyMEs nacionales. Financia hasta el 50% de la inversión que las empresas realicen en la contratación de Servicios Profesionales. Crédito Fiscal Es una herramienta que apoya económicamente a las PyMEs que invierten en capacitación de sus recursos humanos con el objetivo de fortalecer y/o modificar su relación competitiva respecto de su entorno. Toda PyME puede solicitar reintegros (para sí o para otra PyME) de hasta el 8% de su masa salarial. Las grandes empresas podrán ceder su beneficio para capacitar a Pymes hasta el 80% de su masa salarial. Reintegro a Exportaciones Esta modalidad permite restituir total o parcialmente los importes que se hubieran pagado en concepto de tributos interiores por la mercadería que se exporta a consumo a título oneroso (es decir que se excluyen las donaciones) o bien por los servicios que se hubieran prestado con relación a la mencionada mercadería. El Reintegro se percibe en efectivo y la aprobación para su liquidación estará a cargo de la Aduana donde se registró la declaración de exportación. Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 11 Políticas Públicas Saldo Técnico de IVA (Sectores de Bienes de Capital, Informática y Telecomunicaciones) Este instrumento busca fomentar la producción de bienes de capital, facilitando el recupero del saldo técnico de IVA acumulado por la actividad operativa de las empresas fabricantes. El saldo técnico consiste en la diferencia entre el 21% abonado en la compra de insumos, partes y piezas y el 10,5% para la venta de bienes finales. Ley de promoción de Inversiones Establece que las empresas que presentan proyectos de inversión de bienes de capital nuevos, muebles amortizables en el impuesto a las ganancias (excepto automóviles) destinados a la actividad industrial, podrán obtener los siguientes beneficios: amortización acelerada en el Impuesto a las Ganancias y/o devolución anticipada del IVA. Programa de Bonificación de Tasas (PBT) Su objetivo es facilitar el acceso de las PyMEs al crédito mediante el otorgamiento de subsidios a la tasa de interés de préstamos otorgados por las entidades financieras. Sistema de Sociedades de Garantías Recíprocas Las Sociedades de Garantías Recíprocas (SGR) son sociedades comerciales que tienen por objeto facilitar el acceso al crédito de las PyMEs a través del otorgamiento de garantías que las mismas utilizan para cumplir con las obligaciones de préstamos, fianzas y servicios integrales de asesoramiento financiero Admisión Temporaria Permite que las PyMEs importen sin ningún tipo de gravamen o arancel aquellos insumos que serán transformados internamente para su posterior exportación. Fondo Nacional de Apoyo a la Pequeña y Mediana Empresa (FONAPYME) El Fondo otorga créditos a mediano y largo plazo a PyMEs que presenten proyectos para nuevas inversiones productivas para la adquisición de bienes de capital nuevos, construcción e instalaciones. El programa financia hasta el 70% del proyecto total, montos no inferiores a 100 mil pesos ni superiores a 500 mil pesos, a la tasa de interés nominal anual y variable en pesos, es equivalente al cincuenta por ciento (50%) de la Tasa de Cartera General del BCRA. Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial Políticas Públicas Régimen de Bonificación de Tasas El Régimen tiene por objetivo facilitar el acceso al financiamiento competitivo de las PyMEs a través de una bonificación sobre la tasa de interés que establecen las entidades financieras. El programa opera mediante llamados a entidades financieras y convenios específicos con organismos públicos y privados vinculados al desarrollo del sector. Cada licitación o convenio adjudica cupos para que las entidades otorguen préstamos bonificados con tres diferentes destinos alternativos: capital de trabajo (hasta 300 mil pesos y plazo de 36 meses), proyectos de inversión (hasta 800 mil pesos y plazo de 60 meses) y bienes de capital (hasta 800 mil pesos y plazo de 60 meses). Normativa de Incentivos a la Producción Nacional Ley N° 25.551 de la Nación, Compre Trabajo Argentino y su reglamentación; Ley N° 23.697 de la Nación, Emergencia Económica; Ley N° 24.493 de la Nación, Mano de Obra Nacional; Ley N° 25.300 de la Nación, Fomento a la MiPyME; Decreto Nº 1075/2001 del PEN, constituyen medidas que buscan facilitar e incrementar la participación de las MIPyMES en la adjudicación de contrataciones del Estado. Modificación del Decreto Nº 436/2000; Resolución 57/2003 de la Secretaría de Industria, Comercio y de la Pequeña y Mediana Empresa. Compre Trabajo Argentino. Fondos del Bicentenario El Programa de Financiamiento Productivo del Bicentenario tiene por objetivo la financiación de proyectos de inversión. Pro‐Argentina El Programa tiene como objetivo asistir a las PyMEs en la adquisición de capacidades para poder insertarse en los mercados externos, brindándoles herramientas para desarrollar negocios de exportación de manera sostenible en el mediano y largo plazo. Políticas de Ciencia y Tecnología – FONTAR La Agencia Nacional de Promoción Científica Tecnológica apoya, a través del Fondo Tecnológico Argentino (FONTAR), proyectos dirigidos al mejoramiento de la productividad del sector privado a través de la innovación tecnológica. El FONTAR posee distintos instrumentos de financiación que se implementan a través de la modalidad de convocatorias públicas o ventanilla permanente. Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 13 Desafíos Inserción externa • Desarrollo de mercados de mayor exigencia de normativas sanitarias como Estados Unidos y la Unión Europea. • Generar ofertas asociativas orientadas, en principio, a la exportación regional y luego, a mercados más exigentes. Tecnológicos • Mejorar la estandarización de piezas y procesos y aplicar adecuadamente las normas internacionales de fabricación, procesamiento y buenas prácticas de manufacturas. • Realizar mejoras en funciones claves para la competitividad como diseño, organización y gestión de la producción. • Desarrollar un sello de calidad sectorial que no sólo permitirá el reconocimiento del sector a nivel internacional sino también la homogeneización de los estándares de calidad. Instrumentos para el desarrollo • Mayor difusión y utilización de los programas públicos de apoyo. Con excepción del reintegro del 14% para Bienes de Capital y, en algunos casos, la asistencia del FONTAR, el resto de los programas son poco conocidos y utilizados. Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 14 Principales Indicadores Dimensión Variable Valor 65 mill U$S FOB Exportaciones Valor 2010 Dinámica 2003‐2010 Tasa acumulativa anual 157 mill U$S FOB Importaciones Valor 2010 Dinámica 2003‐2010 Tasa acumulativa anual Fuente Indec 12% Indec 23% Cantidad de Empresas 50 Sec.de Política Económica Uso de la Capacidad Instalada (2009) 80% Sec. de Política Económica en base a encuesta a empresas del sector Mercado El sector está conformado mayormente por micro y pequeñas empresas de carácter familiar orientadas al mercado interno. Sin embargo, existe un número significativo de empresas competitivas a nivel internacional que abastecen al mercado interno y que exportan parte de su producción a países de América Latina. Asimismo, las empresas de mayor tamaño se ubican, en gran medida, en el segmento de equipamiento de refrigeración debido a las características y a la escala de producción del mismo. Localización Buenos Aires (40%); Santa Fe (36%); Sec. de Política Económica en base a encuesta a empresas CABA (14%); Mendoza (6%) del sector Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 15 Glosario – AdePIA: Asociación de Proveedores de la Industria de la Alimentación. – CAFMEI: Cámara de Fabricantes y Equipos para la Industria. – CEP: Centro de Estudios para la Producción. – CIPIBIC: Cámara de Industriales de Proyectos e Ingeniería de Bienes de Capital de la República Argentina. – ICLU: se calcula como el cociente entre el índice de Salario por Obrero (ISO) y el de Productividad por Obrero (IPP). – INTI: Instituto Nacional de Tecnología Industrial. – IPHT: Se mide como el cociente entre índice de Volumen Físico y el de Horas Trabajadas (IHT). – SEPYME: Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional – SPE: Secretaría de Política Económica Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 16 La publicación Cadena Maquinaria para la Industria Frigorífica pertenece a la Serie “Producción Regional por Complejos Productivos”, realizada en colaboración por la Dirección de Información y Análisis Regional a cargo del Lic. Ariel Filadoro y la Dirección de Información y Análisis Sectorial a cargo del Lic. Juan Pablo Dicovskiy Autor: Lic. Florencia P. Garfinkel . Edición técnica: Lic. Josefina Grosso Abril 2011 Dirección de Información y Análisis Regional – Dirección de Información y Análisis Sectorial 17