Pasos a seguir para determinar el Valor en Aduana de las

Anuncio

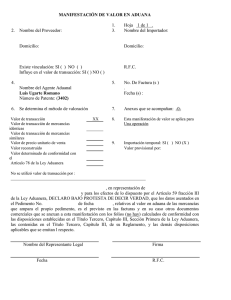

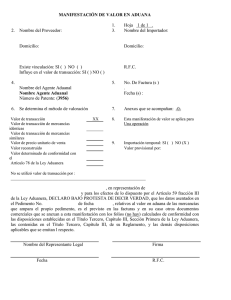

Cómo determinar el Valor en Aduana de las Mercancías Recomendamos tener a la vista: sus formatos de Hoja de Cálculo (más instructivo) y Manifestación de Valor (más instructivo); Ley Aduanera y su nuevo Reglamento, así como los datos objetivos y cuantificables a que se refiere el Artículo 81 del nuevo Reglamento de la Ley Aduanera. Orden secuencial Primero. Determinar el Método de Valoración a utilizar para su situación particular por proveedor (se recomienda que este ejercicio se realice junto con sus contadores, sobre la base de datos objetivos y cuantificables). Segundo. Con base en los datos anterior proceda al llenado de la Hoja de Cálculo. Tercero. Una vez obtenidos los datos de la Hoja de Cálculo, se elabora la Manifestación de Valor. Cuarto. Debe conservar un juego original de la Hoja de Cálculo y la Manifestación de Valor en su contabilidad. Quinto. Entregar al Agente Aduanal el original (o los originales que correspondan, según la cantidad de proveedores incluidos en un pedimento), firmado por el Representante Legal, que será utilizado para elaborar el pedimento. Desarrollo del orden secuencial Primero. Determinar el Método de Valoración a utilizar para su situación particular por proveedor (se recomienda que este ejercicio se realice junto con sus contadores, sobre la base de datos objetivos y cuantificables). Paso 1. Revise conjuntamente con su Área Contable y en el siguiente orden, los Artículos 67, 68 y 69 de la Ley Aduanera vigente y los Artículos 123, 124, 125, 126, 127 del nuevo Reglamento de la Ley Aduanera. El resultado le asegurará si aplica el Valor de Transacción o si no le aplica. Paso 2. En caso de que sí le aplica el Valor de Transacción, verifique el Artículo 65 de la Ley Aduanera vigente y los Artículos 111, 112, 113, 114, 115, 116, 117, 118, 119, 120, 121 del nuevo Reglamento de la Ley Aduanera, a fin de que conozca los conceptos que son incrementables y cuáles de ellos le son aplicables a su caso particular. Paso 3. En caso de que sí le aplique el Valor de Transacción, verifique el Artículo 66 de la Ley Aduanera vigente y el Artículo 122 del nuevo Reglamento de la Ley Aduanera, para que conozca los gastos que no son incrementables pero que debe declarar en su Hoja de Cálculo y M.V., en caso de que todos los conceptos o cualquiera de ellos le aplique. Paso 4. Si no le aplica el Valor de Transacción, debe analizar el artículo 71, fracción I de la Ley Aduanera y 128 del nuevo Reglamento de la Ley Aduanera, que a su vez lo remitirá al Artículo 72 de la citada Ley, junto con los Artículos 129 y 130 del nuevo Reglamento de la Ley Aduanera, es decir debe aplicar el Valor de Transacción de Mercancías Idénticas. Paso 5. Si no le es aplicable el método anterior, debe utilizar el método de Valor de transacción de mercancías similares, contemplado en la fracción II del Artículo 71, conforme al artículo 73 de la Ley Aduanera, en conjunto con los Artículos 129 y 130 del nuevo Reglamento de la Ley Aduanera. Paso 6. Si no le aplica el método que antecede, debe aplicar el método señalado en la fracción III del Artículo 71 y desarrollado en el Artículo 74 y 75 de la Ley Aduanera, en conjunto con los Artículos 127, 131 y 132 del nuevo Reglamento de la Ley Aduanera, conocido como Valor de Precio Unitario de Venta. Nota: este método se puede invertir a su elección con el siguiente. Paso 7. Si no le aplica el método descrito anteriormente, debe utilizar el método a que se refiere la fracción IV del artículo 71 y desarrollado por el artículo 77 de la Ley Aduanera, en conjunto con el Artículo 133 del nuevo Reglamento de la Ley Aduanera, es decir: Valor reconstruido de las mercancías. Nota: este método se puede invertir a su elección con el anterior. Paso 8. Si el método que antecede no le aplica, debe utilizar el señalado por la fracción V del Artículo 71 y especificado en el Artículo 78 de la Ley Aduanera. Esto significa que deberá iniciar de nuevo aplicando los métodos en el mismo orden, comenzando por el valor de transacción y en ese orden sucesivamente y por exclusión, con los métodos antes referidos, aplicados con mayor flexibilidad, o conforme a los criterio razonables y compatibles con los principios y disposiciones legales, sobre la base de los datos disponibles en territorio nacional o la documentación comprobatoria de las operaciones realizadas en territorio nacional. Segundo. Con base en los datos anterior procede al llenado de la Hoja de Cálculo. Tercero. Una vez obtenidos los datos de la Hoja de Cálculo, se elabora la Manifestación de Valor. Cuarto. Debe conservar un juego original de la Hoja de Cálculo y la Manifestación de Valor en su contabilidad. Quinto. Entregar al Agente Aduanal el original (o los originales que correspondan, según la cantidad de proveedores incluidos en un pedimento), firmado por el Representante Legal, que será utilizado para elaborar el pedimento.