Respuesta examen: Amortizaciones

Anuncio

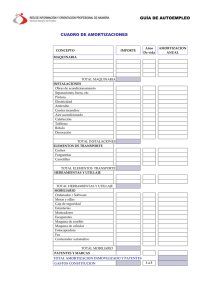

COLEGIO ESCOLAPIAS GANDIA PREGUNTAS DE EXAMEN 1.- ¿Qué son las amortizaciones? En que lugar del balance se contabilizan? ¿Cual es su significado y con que signo? En Contabilidad, llamamos Amortizaciones Acumuladas del inmovilizado (material o inmaterial), a un fondo de reserva que vamos creando año a año, durante el período de vida útil del inmovilizado. Ese fondo se contabiliza en el Activo no corriente , con signo negativo (restando al valor de adquisición de ese inmovilizado ) y no en el Neto Patrimonial, donde incluimos otros fondos de reservas, porque un objetivo del balance es presentar una imagen fiel del patrimonio de la empresa. El valor de adquisición del inmovilizado menos el valor de la Amortización acumulada hasta ese momento, nos indica el valor actual de ese inmovilizado en el año que presentamos el balance, y eso es lo que nos interesa saber. Existe la cuenta de amortizaciones o gastos de amortización, que es una cuenta diferencial que supone un gasto que se registra en la Cuenta de Resultados. El valor de las amortizaciones representan la contabilización del deterioro que hemos hecho ese año del inmovilizado según un plan o cuadro de amortización, marcado por Hacienda o bien por nosotros y aprobado por Hacienda. Ejemplo: Compramos un vehículo que nos ha costado 20.000€ , suponemos que nos va a durar 4 años. No podemos considerar como gasto de ese primer año todo el importe de lo que nos ha costado, pues lo vamos a utilizar tres años más. Lo consideramos una inversión para cuatro años. Así pues, si el gasto que efectuamos es constante, igual cada año, deberemos considerar que gastamos ¼ del importe cada año(amortización constante y valor residual cero) Amortización anual = Valor de compra del inmovilizado/ años de vida útil Amostizacionnes = 20.000/4 = 5000€ anuales. Sabiendo ya el gasto anual que hemos hecho de ese vehículo, imputamos a gastos en la cuenta de resultados las amortizaciones,lo que hace que el Resultado o beneficio del ejercicio disminuya y esa parte del bcio que no se distribuye se guarda como un fondo de reserva de reposición del inmovilizado. Cuando acabe la vida útil del inmovilizado tendremos un fondo de reserva que es la Amortización acumulada para poder comprar un nuevo vehículo. valor de compra Año 1 20.000€ Año 2 Año 3 Año 4 desgaste anual Amortizaciones 5.000€ 5.000€ 5.000€ 5.000€ Amortización Acumulada 5.000€ 10.000€ 15.000€ 20.000€ Valor actual del inmovilizado 15.000€ 10.000€ 5.000€ 0€ 1