SOLICITAR CAMBIO DE SERIE DE PROPIEDAD

Anuncio

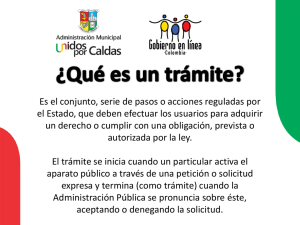

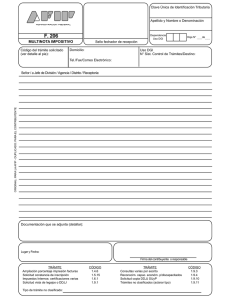

¿Cómo se hace para? SOLICITAR CONTABILIDAD SIMPLIFICADA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente del SII. Información vigente a 2014. 1. Descripción del trámite paso a paso 2. ¿A qué se refiere este trámite? 3. ¿Quiénes deben realizar este trámite? 4. ¿Cuándo se hace este trámite? 5. ¿Dónde se hace este trámite? 6. Requisitos para efectuar el trámite 7. Observaciones 8. Normativa relacionada al trámite 9. Preguntas frecuentes del trámite 10. Formularios relacionados al trámite 1. Descripción del trámite paso a paso para solicitar contabilidad simplificada. (Ver página 3) 2. ¿A qué se refiere este trámite? La solicitud para llevar contabilidad simplificada consiste en la autorización para determinar la renta líquida afecta al Impuesto a la Renta, con el respaldo de un Libro de Entradas y Gastos timbrado por el SII o en una Planilla de Entradas y Gastos, sin perjuicio de los libros que exijan otras leyes, como es el caso del Libro de compras y Ventas u otros libros que disponga el director Regional del Servicio de Impuestos Internos del domicilio del contribuyente. 3. ¿Quiénes deben realizar este trámite? Los contribuyentes personas naturales que cumplan con los requisitos que refiere el artículo 23° del Código Tributario y/o estén en la situación contemplada en el artículo 68° de la Ley de la Renta. 4. ¿Cuándo se hace este trámite? Cuando el contribuyente lo estime conveniente y reúna los requisitos exigidos. Cuando se trate de contribuyentes que inician actividades de los números 3, 4 o 5 del artículo 20° de la Ley de Impuesto a la Renta, se considerará, como elemento de juicio, el capital efectivo registrado en la declaración inicial de actividades y demás antecedentes aportados por el interesado. Página 1 de 3 Este instructivo ha sido confeccionado de acuerdo con la normativa e instrucciones vigentes; las modificaciones posteriores deberán ser consideradas para la aplicación de la información contenida en este documento ¿Cómo se hace para? 5. ¿Dónde se hace este trámite? En la sección de Peticiones Administrativas de la Unidad o Dirección Regional del Servicio de Impuestos Internos que tiene jurisdicción sobre el lugar en que se encuentre el domicilio o casa matriz del contribuyente, a través de la presentación del Formulario 2117 de Solicitudes. 6. Requisitos para efectuar el trámite Ser contribuyente de la primera Categoría de la Ley de Impuesto a la Renta, con rentas de los Nos. 3, 4 o 5 del Art. 20° de dicha Ley Tratarse únicamente de persona natural. Tener capital efectivo destinado a su actividad o negocio, igual o inferior a 2 UTA al comienzo del ejercicio, y una renta que no exceda a 1 UTA, copulativamente. Contribuyentes de primera Categoría, que a juicio de la Dirección Regional, tengan un escaso movimiento, capitales pequeños en relación al giro, poca instrucción o se encuentren en cualquiera otra circunstancia excepcional. No podrán acogerse los contribuyentes que se dediquen a la minería, los agentes de aduana y los corredores de propiedades cuyas rentas se clasifiquen en la Primera Categoría. 7. Observaciones Para acreditar que se encuentra dentro de los requisitos indicados anteriormente, deberá hacerlo por medio de su contabilidad, declaraciones anuales y mensuales. 8. Normativa relacionada al trámite Decreto Ley N° 830 de 1974, sobre Código Tributario, artículo 23, Ley de Impuesto a la Renta, contenida en el artículo 1° del Decreto Ley N° 824 de 1974, artículo 68. Resolución Exenta N° 2.301 de 1986, que fija el procedimiento a seguir y señala los requisitos y obligaciones que deben cumplirse y los antecedentes que deben acompañarse respecto de Solicitudes Administrativas que menciona. Circular N° 50 de 1986, instrucciones sobre aplicación de la Resolución Nº Ex. 2301 del 07.10.86 que fija el procedimiento a seguir y señala los requisitos y obligaciones que deben cumplirse y los antecedentes que deben acompañarse respecto de solicitudes administrativas que menciona. Circular N° 38 de 1976, autorizaciones para llevar contabilidad simplificada. Su fundamento legal y tributación que afecta a las resoluciones respectivas. Circular N°51 de 2004, Instrucciones sobre sistema de contabilidad agrícola simplificada al cual los contribuyentes agricultores que se indican pueden acogerse para declarar los impuestos anuales a la renta que les afectan. Circular N° 17 de 2007, Régimen de Tributación y Contabilidad Simplificada para la Determinación de la Base Imponible del Impuesto a la Renta al cual pueden Acogerse los Contribuyentes de la Primera Categoría y del Artículo 14 Bis, que Cumplan con las Condiciones y Requisitos que Establece el Nuevo Artículo 14 Ter de la Ley de la Renta. Página 2 de 3 ¿Cómo se hace para? 9. Preguntas frecuentes del trámite En el sitio web del SII (www.sii.cl) usted podrá acceder al menú de Preguntas Frecuentes. 10. Formularios relacionados al trámite El formulario relacionado con este trámite es el N° 2117. DESCRIPCIÓN PASO A PASO SOLICITAR CONTABILIDAD SIMPLIFICADA Usar formulario N° 2117 previsto para este tipo de solicitud. Diríjase a la sección de Peticiones Administrativas de la Unidad o Dirección Regional del Servicio de Impuestos Internos que tiene jurisdicción sobre el lugar en que se encuentre el domicilio o casa matriz del contribuyente. Resolución de la Dirección Regional del Servicio de Impuestos Internos autorizando llevar contabilidad simplificada o denegando la solicitud. Página 3 de 3