Cap. 13 OTROS SERVICIOS FINANCIEROS

Anuncio

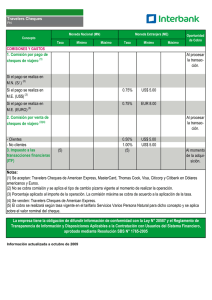

CAPITULO 13 OTROS SERVICIOS FINANCIEROS 1. SECURITIZACION Y FIDEICOMISOS Se trata de la conversión de activos en títulos y su colocación en el mercado de valores. Una empresa puede securitizar sus créditos por ventas, sus cupones a cobrar por venta con tarjetas de crédito, etc., incluso flujos de fondos futuros ( casos peajes de autopista, etc). Cómo participa un Banco? Originante: trata de obtener liquidez, desprendiéndose de activos y obteniendo fondos frescos. Mejora sus relaciones técnicas, responsabilidad patrimonial, su riesgo de tasa de interés. Ejemplo: Un Banco Hipotecario, una Banco que presta al consumo, etc. Los créditos pasan a manos de un fiduciario que emite títulos de deuda respaldados en esos activos. Fiduciario: Presta el servicio como tal a empresas que securitizan su cartera. El Banco puede prestar servicios como fiduciario de la emisión, como arranger o asesor financiero de la emisión, como custodio, como garante, etc. 2. FACTORING El Banco como “factor” se compromete a adquirir los créditos originados en la operativa normal de la empresa. Asume riesgo de incobrabilidad. Es propio para empresas con problemas de obtención de financiamiento y/o con problemas de estructura administrativa. En el FACTORING SIN FINANCIACION (generalmente con recurso), lo que hay es tercerización de cuentas a cobrar puro no hay financiación. La incobrabilidad no la asume el Banco. FACTORING CON FINANCIACION (puede ser CON RECURSO O SIN RECURSO). CON RECURSO. Recibo facturas por 100, valor actual 80 que le entrego al comercio – la comisión por el servicio. Le adelanto los fondos a la empresa. En el caso de incobrabilidad el Banco tiene derecho contra la empresa que cedió los créditos y que mantuvo el riesgo de incobrabilidad. SIN RECURSO. El Banco “compra” el crédito, asume el riesgo de incobrabilidad, seguramente los costos para el cliente serán mayores. El Banco asume mayores riesgos. 3. LEASING Arrendamiento financiero en contraposición al arrendamiento operativo (el alquiler tradicional). El Banco le financia al usuario la compra de un bien de capital. Este tiene ventajas impositivas frente a la compra tradicional. El Banco tiene ventajas frente a un préstamo común con garantía prendaria o hipotecaria, para ejecutar el bien. En realidad el bien siguen siendo de su propiedad no hubo traspaso del título de propiedad del bien. Aunque contablemente el usuario lo reconoce como un activo. 4. ACEPTACIONES BANCARIAS 5. OPERACIONES DE MEDIACION FINANCIERA O COMERCIAL PAPERS También se puede utilizar en operaciones de mediación financiera. Existe una empresa superavitaria en fondos: por ejemplo un supermercado. Por otro lado, una empresa necesitada de fondos, una industria cualquiera. En operaciones de intermediación financiera. La primera colocaría los fondos en el banco cobrando un 15% anual y el Banco le prestaría esos fondos a la otra empresa cobrndole un 30%. En una operación de éste tipo el banco junta las puntas cobra una comisión. El supermercado obtiene una mejor tasa supongamos 18% y el industrial un menor costo de financiamiento por ejemplo 25%. 6. FLOTACION DE VALORES En su momento fue una forma de “captar” fondos por el sistema financiero de los clientes. Antiguamente no estaba gravado por encaje, se fomentaba la compra de valores públicos por parte de las instituciones financieras que los vendían con pacto de recompra a sus clientes. Se utilizan los rubros contables Deudores por valores vendidos con compra futura y Acreedores por compra futura de valores vendidos. El devengamiento de los valores públicos lo sigue haciendo el banco y en términos prácticos la custodia la hace también el banco que no pierde nunca el control de los títulos. 7. ADMINISTRACION DE LIQUIDEZ DE UN CONJUNTO ECONOMICO Supongamos una empresa multinacional con sucursales en varios países. Caso GM. Venezuela, Brasil, Chile, Argentina, Perú, México. Puede pasar que algunas de las sucursales necesiten fondos y a otras les falte, pero en el conjunto es superavitario. Entonces: Se hace un contrato con cada una de las partes. Se tiene una cuenta con cada una de ellas. Y existe un centro de decisión que dice como se mueven los fondos. Ejemplo: CM Venezuela Mexico Argentina Brasil Chile Saldo neto Saldo Movimiento Saldo final (100) 140 30 (70) 80 80 20 (30) 50 (40) (10) (10) (80) 110 80 (110) 70 70 La ventaja es: La multinacional reduce los costos de financiamiento, a través de manejar en forma global su liquidez y financiamiento. El Banco cobra un servicio por movimiento de los fondos. 8. ENCARGOS FIDUCIARIOS Inversiones por cuenta y orden de clientes. Son cuentas de orden. El cliente nos pide que invertamos en fondos de inversión, bonos, acciones, ADRs, etc. Se cobra una comisión por administración 9. ALQUILER DE COFRE FORTS 10. VENTA DE CHEQUES DE VIAJERO Son cheques emitidos por CITIBANK, AMERICAN EXPRESS, THOMAS COOK Son cuentas de orden para el Banco mientras no se emiten. Una vez emitidos ser reciben los fondos se cobra una comisión y se rinden los fondos al emisor de los cheques. Qué a su vez hará frente a los pagos correspondientes cuando se le presenten los mismos. 11. DEBITOS AUTOMATICOS DE CUENTAS DE LOS CLIENTES Es un servicio que ofrecen los bancos hoy en día muchos bancos no cobran el servicio. Es una forma de fidelizar al cliente y también una forma de venderle servicios a la otra punta. Por ejemplo, al usuario no le cobran nada por pagar el colegio, el cable, la mutualista o el clubs, pero a partir de tener al usuario como cliente que paga todos los meses, el Banco se asegura un flujo de fondos que pasa por el Banco, que le permite por ejemplo, prestarle dinero al colegio, a la empresa de cable, la mutualista o el club deportivo que de otra forma lo evaluaría diferente. 12. TARJETAS DE DEBITO. Se cobra un fee mensual. El servicio al cliente es que no tenga necesidad de andar con efectivo. Caso MAESTRO DE MASTERCARD y ELECTRON DE VISA. Utilizable en comercios, cines, etc. 13. CUSTODIA DE VALORES 14. ADMINISTRACION DE VALORES 15. UNDERWRITING, FINANCIAL ADVISOR, ARRANGER