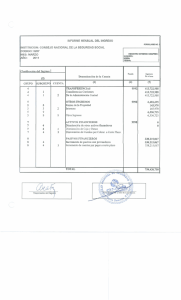

Resumen Ejecutivo

Anuncio

14 de Marzo de 2016 Resumen Ejecutivo › Los futuros de EE.UU. muestran una leve tendencia negativa esta mañana (-0,1% en promedio), en una semana clave donde habrá varias reuniones de bancos centrales. Ya comenzó la reunión del Banco de Japón (BoJ), mañana arranca la del Comité Federal de Mercado Abierto (FOMC) -la decisión de tasas llega el miércoles-, mientras que habrá comitiva del Banco de Inglaterra (BoE) el jueves. › Las entidades monetarias de Noruega y Suiza también tendrán sus reuniones esta semana. No habrá en la rueda indicadores económicos de relevancia, aunque se llevarán a cabo las subastas de los bonos del Tesoro a 4 semanas, 3 meses y 6 meses. Las bolsas norteamericanas cerraron con importantes ganancias el viernes, ayudadas por las subas en los precios del petróleo y los estímulos presentados por el Banco Central Europeo (BCE). › Los índices de precios de las importaciones y exportaciones para el mes de febrero cayeron -0,3% MoM y -0,4% MoM respectivamente, cifra que fue menor a la esperada (-0,8% y -0,5%). De esta manera continuaron su tendencia bajista. Los precios de las importaciones se contrajeron -6,1% en términos interanuales (YoY), mientras que las exportaciones lo hicieron -6%. › Las bolsas europeas mantienen su tendencia alcista esta mañana, impulsada por un rally en los bancos de la región. Los inversores continúan reevaluando como positivas las medidas presentadas la semana anterior por el BCE. › La República informara que el primer ministro Matteo Renzi ha pedido a Cassa Depositi e Prestiti e Intesa Sanpaolo que consideren una adquisición del banco. La producción industrial de la Eurozona creció 2,1% MoM en enero, superando así el 1,7% aguardado por el mercado. Asimismo, se revisó a 0,5% la caída de diciembre, en comparación al -1,0% estimado anteriormente. › El DAX de Alemania avanza 1,7%, a pesar que el partido CDU de la canciller Angela Merkel sufrió grandes derrotas en las elecciones regionales de este fin de semana. Las pérdidas se dan en un momento donde el partido anti-inmigrande AfD está ganando apoyo ante el aumento de las críticas hacia Merkel por su política de refugiados. › Las acciones chinas comenzaron la semana con ganancias, en un contexto donde los inversores se vieron animados por el pronunciamiento del regulador bursátil, quien señaló que no habrá una gran cantidad de ofertas públicas iniciales (IPO`s por sus siglas en inglés). Si hay una gran cantidad de IPO´s aumentaría mucho la oferta de acciones y sería negativo para los mercados. Recordemos que el año pasado las prohibieron. › En Japón, los títulos accionarios tocaron máximos de una semana, con el Nikkei 225 alcanzando los 17233 puntos, luego que el mercado tomó como positivo los nuevos estímulos presentados por el Banco Central Europeo (BCE). Paralelamente, se inició la reunión de dos días de política monetaria del Banco de Japón (BoJ). Mañana se conocerán los resultados. › El dólar avanza +0,4% frente a las principales divisas de los países que comercian con EE.UU. y se ubica en los 96,5 puntos, con los inversores a la espera de las reuniones del BoJ y de la Fed, que podrían darles un mejor panorama del rumbo que tomará la economía global en el futuro. El yen cotiza en alza a USDJPY 113,78, mientras que el euro ajusta parte de las ganancias registradas la semana pasada y opera a EURUSD 1,1104 (-0,4%). La libra se deprecia a GBPUSD 1,4322 (-0,2%). › El petróleo WTI cae 2% hacia los USD 37,32 por barril, luego que Irán disipó la esperanza de que junto con los mayores productores de crudo en el mundo se coordine un congelamiento de las producciones para intentar estabilizar los precios del commodity. Sólo se sumaría si logra alcanzar una producción de 4.000.000 de barriles diarios. Morgan Stanley afirmó que la desaceleración económica mundial y los altos niveles de suministros, impedirán cualquier eventual fuerte suba en los precios del petróleo. A pesar de que los precios parecen haber tocado fondo, el banco advirtió que son propensos a permanecer bajos durante el resto de este año, antes de comenzar a recuperarse en 2017. › El oro continúa ajustando las ganancias registradas este mes y cotiza a USD 1.243,70 (-0,3%) la onza troy. La plata opera con ganancias a USD 15,655 (+0,3%). El título del Tesoro de EE.UU. a 10 años tiene un rendimiento de 1,9751%. El retorno de los soberanos a 10 años de Alemania se ubica en 0,259%, mientras que el de los bonos de Japón con similar vencimiento baja a -0,058%. Precios e Indicadores Forex Last Net Change (% Change) YTD (%) 52w Hi 52w Low EURCHF 1.09547 -0.00031 (-0.03%) 0.74 1.11993 1.0231 USDCHF 0.9866 +0.00383 (+0.39%) -1.48 1.03282 0.9067 EURUSD 1.1104 -0.00390 (-0.35%) 2.25 1.17136 1.04515 EURGBP 0.77539 -0.00009 (-0.01%) 5.24 0.79285 0.69072 GBPUSD 1.4322 -0.00639 (-0.44%) -2.83 1.593 1.3834 EURJPY 126.33 -0.640 (-0.50%) -3.3 141.054 122.031 USDJPY 113.78 -0.140 (-0.12%) -5.44 125.855 110.972 Equity Indices Last Dow Jones Industrial Average 17211.05 -3.56 (-0.02%) -1.24 18351.36 15370.33 2023.1 -0.45 (-0.22%) -0.77 2137.8 1810.2 4748.5695 +0.1031 (+0.00%) -5.17 5231.943 4209.759 6172.18 +32.39 (+0.53%) -1.12 7123 5500 49592.06 -10.71 (-0.02%) 13.27 58574.79 37046.07 8014.09 +15.66 (+0.20%) -9.12 9537.9 7425.05 4506.9 +14.11 (+0.31%) -2.81 5283.71 3892.46 9975.47 +144.34 (+1.47%) -7.14 12390.75 8699.29 S&P 500 NASDAQ Composite FTSE IBOVESPA SMI CAC 40 DAX PERFORMANCE-INDEX Commodities OIL (WTI) USD/BBL GOLD USD/OZ Last Net Change (% Change) Net Change (% Change) YTD (%) YTD (%) 52w Hi 52w Hi 52w Low 52w Low 37.32 -1.18 (-0.76%) -3.06 58.23 44.64 1243.7 -6.65 (-0.53%) 17.06 1283.6 1046