ACTIVIDADES FINALES (Tema 2: Metodología contable) Libro de

Anuncio

Libro de")

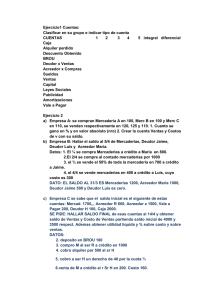

ACTIVIDADES FINALES (Tema 2: Metodología contable) Libro de Contabilidad. Editorial Editex. L. Escobar y E. Tamayo AMPLIACIÓN 1. ¿Puede desviar el empresario su responsabilidad hacia las personas autorizadas a llevar su contabilidad? 2. ¿Qué se quiere decir cuando se afirma que el objetivo de la contabilidad es el de mostrar la imagen fiel del patrimonio, de la situación financiera? 3. ¿Qué representan las cuentas? ¿Qué información ofrece? 4. Pon ocho ejemplos de elementos que integren el patrimonio de una empresa y sean representados por cuentas de Activo o Pasivo. 5. Pon cinco ejemplos de bienes que puedan ser calificados de existencias. 6. ¿El período de un año, en contabilidad, se entiende como corto o largo plazo? 7. ¿Qué criterio se sigue para anotar en el debe o en el haber los movimientos de una cuenta? 8. Inventa cuatro operaciones que afecten a la cuenta (570) Caja, € y realiza los apuntes correspondientes en la cuenta. 9. Traslada a asientos las operaciones que has utilizado en el ejercicio anterior. 10. ¿Por qué el movimiento de las cuentas que registran los descuentos o devoluciones en supuestos de compras y ventas de mercaderías tienen movimientos opuestos a los del grupo de cuentas a los que pertenecen? CONSOLIDACIÓN 1. Determina el saldo de las siguientes cuentas, indicando si se trata de saldo deudor o saldo acreedor. DEBE Compra de mercaderías 3.225,50 HABER DEBE Mobiliario HABER 2.500,00 5.450,00 1.575,00 400,00 1.150,00 620,50 1.150,75 1.150,00 DEBE Caja, € HABER DEBE Proveedores 600,00 350,00 975,00 55,00 33,00 975,00 425,00 215,00 1.150,75 HABER 4.500,00 72,00 2. La cuenta (572) Bancos c/c ha tenido los siguientes movimientos: El saldo deudor a 01-01-04 es de 3.532,25 €. El día 02-01-04 ha efectuado un cargo a través de transferencia bancaria de 2.350,00 €. El día 05-01-04 se ha realizado un cargo por el ingreso de un cheque con motivo de la venta de mercaderías de 6.250,00 €. El día 10-01-04 se ha efectuado un abono de 1.000,00 €, con motivo de una transferencia realizada a nuestro proveedor. El día 11-01-04 se ha efectuado un cargo en la cuenta de 300,00 € por el ingreso en ventanilla del importe de una venta al contado. El día 12-01-04 se ha realizado un abono de 150,00 €, cantidad retirada en el cajero automático. Determina el saldo de la cuenta al día 12-01-04, indicando si se trata de saldo deudor o acreedor. 3. Indica a qué tipo de cuenta pertenecen los siguientes conceptos: Edificaciones Operaciones a crédito con proveedores Patente Mercancías Servicio de transporte prestado por otra empresa Sueldo de los trabajadores Deudas a favor de la Seguridad Social Muebles Reparación de averías Comisiones exigidas por los Bancos