¿Por qué realizar un análisis Económico- Financiero?

Anuncio

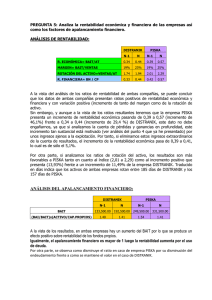

¿Por qué realizar un análisis Económico- Financiero? Apellidos, nombre Santandreu Mascarell, Cristina ([email protected]) Departamento Centro Organización de Empresas Universidad Politécnica de Valencia Contenido. 1. Resumen de las ideas clave 2. Objetivos 3. Introducción 4. Desarrollo 5. Cierre 6. Bibliografía 1. Resumen de las ideas clave El presente artículo pretende justificar porque las empresas deben realizar un análisis económico y un análisis financiero y tenerlo en cuenta en la toma de decisiones. Además de enseñar brevemente cómo se realiza. 2. Objetivos Los objetivos consisten en que el lector sea capaz de ver la importancia de esta herramienta en la empresa y entender su aplicación de forma breve y sencilla. 3. Introducción En el mundo empresarial es de vital importancia saber / conocer cuál es el coste de las fuentes de financiación, es decir, lo que a la empresa le cuesta el dinero y la rentabilidad que le saca a las inversiones que con este realiza. 4. Desarrollo Estructura del desarrollo: 1234- ¿Por qué realizar un análisis económico y un análisis financiero? Análisis Económico. Análisis Financiero. Análisis del Apalancamiento. 1- ¿Por qué realizar un análisis económico y un análisis financiero? El objetivo de la función financiera es la maximización del valor de la empresa para sus propietarios, por tanto, si ésta es la meta principal partiremos de la misma a la hora de estudiar cuáles son las ratios más utilizadas. La rentabilidad del accionista se mide a través de la rentabilidad de los recursos propios, también conocida como rentabilidad financiera que, aunque más tarde explicaremos con detalle, es el cociente entre el beneficio después de impuestos (BDT) y los recursos propios (RP). Si comenzamos a operar con esta razón llegamos al resultado de la Figura 1 (donde A.T. =activo total, D = recursos ajenos e i = coste de los recursos ajenos). Figura 1: Componentes de la rentabilidad financiera. Multiplicamos y dividimos por los Activos totales BDT BAT (1 t ) ( BAIT I ) (1 t ) BAIT I A.T (1 t ) R.P. RP R.P. A.T . A.T . R.P. BAIT i * D A.T . (1 t ) Tipo impositivo. A.T . A.T . R.P. ANÁLISIS FISCAL RF Rentabilidad de los activos de la empresa. ANÁLISIS ECONÓMICO Forma de financiación. ANÁLISIS FINANCIERO Fuente: Universidad de Zaragoza. En definitiva, la rentabilidad sobre recursos propios es función: De la rentabilidad de los activos de la empresa, por lo que será necesario llevar a cabo un análisis económico. De la forma de financiación, por tanto, es preciso realizar un análisis financiero. Y del impuesto de sociedades, por lo que habría que realizar un análisis fiscal cuyo ámbito escaparía al contenido de esta lección. Si además la empresa cotiza en bolsa, sería necesario un análisis bursátil, campo que también sobrepasa el contenido de este tema. Nosotros abordaremos siempre estos análisis desde la perspectiva del riesgo y de la rentabilidad. El esquema de la Figura 1 nos sirve para introducir la forma de operar mediante ratios que nos ayudan a plantear cuestiones, nunca las responden por si mismos, hay que compararlo con otros o tener en cuenta otra información. Para que resulte más fácil entenderlos, comenzaremos desde las ratios más generales y las iremos diseccionando hasta llegar a las más particulares. 2- Análisis Económico. Para llevar a cabo el análisis económico seguiremos el esquema de la Figura 2 comenzando por el lado de la rentabilidad y continuando con el del riesgo. Figura 2: Análisis económico. Análisis económico rentabilidad económica rentabilidad comercial riesgo económico rotación de activos punto muerto apalancamiento operativo rotación activos fijos rotación activo circulante rot. stocks rot. créditos tesorería Fuente: Universidad de Zaragoza. RENTABILIDAD ECONÓMICA: Mide la generación de beneficios como consecuencia del despliegue de los activos sin considerar la forma en que éstos han sido financiados. Se refiere al beneficio de explotación (Beneficio Antes de Intereses e Impuestos, BAIT, así se elimina la influencia de las distintas formas de financiación y, además, podemos comparar empresas sujetas a distintos regímenes fiscales) con el que se han de remunerar a todos los capitales puestos a su disposición. Da una medida de la eficiencia de la inversión. Re ntabilidad económica BAIT AT Si multiplicamos numerador y denominador por las ventas (V) nos encontramos que la rentabilidad económica depende a su vez de, la rentabilidad comercial y de la rotación de activos: Re ntabilidad económica BAIT V V AT a) la rentabilidad comercial: indica el beneficio obtenido por cada euro vendido, midiendo la efectividad de la operación costeprecio. Se trata, por tanto, de un indicador de la eficacia operativa: Re ntabilidad comercial BAIT V b) la rotación de activos: señala el número de euros vendidos por cada una invertida en activo y expresa, por tanto, la eficiencia relativa con que una empresa utiliza sus activos para generar ingresos. Se trata de obtener el máximo de ventas con la menor inversión. Rotación activos V AT Más que la rotación del activo total tiene más sentido ver la rotación de cada uno de sus componentes. Con dichas rotaciones, la empresa se plantea si para sus niveles de ventas, tanto actuales como proyectados, ¿parecería razonable, demasiado alto o demasiado bajo el importe total de cada tipo de activos? Si los activos son demasiados altos, está siendo menos eficiente que el resto, por otra parte, si son demasiado bajos habrá que estar atentos ya que en un futuro se podrían perder ventas. b.1) rotación activo fijo: permite detectar qué activos fijos no contribuyen a dar rentabilidad y por tanto son improductivos; buscar las capacidades excesivas que no se utilizan; analizar el grado de obsolescencia de los activos. Una advertencia con respecto a esta ratio: en balance los activos normalmente aparecen computados por sus costes históricos, a la hora de comparar empresas hay que tener en cuenta que las mayores rotaciones de una de ellas pueden venir provocadas por el hecho de que sus activos estén infravalorados. Rotación activo fijo V AF b.2) rotación del activo circulante: la rotación del activo circulante, como ya se imagina el lector, se calcularía de idéntica forma pero tiene más sentido calcular rotación de cada uno de los elementos por separado: b.2.a) Rotación de las existencias: Una rotación elevada en principio es positiva porque los stocks tardan menos en hacerse líquidos y el pasivo circulante necesario para financiarlos será menor, sin embargo, entraña cierto peligro de rupturas en la producción por falta de suministro. Una rotación lenta perjudica la rentabilidad. En todo caso, si percibimos diferencias importantes con respecto al sector, habría que analizar la política de almacenamiento de la empresa. Rotación existenias Ventas a precio Stocks de cos te En lugar de tomar las ventas para el cálculo de esta rotación consideramos las ventas a precio de coste para no sobrevalorar dicha rotación debido al margen de ventas que gane la empresa. b.2.b) Rotación de los créditos: si esta ratio es baja al compararla con el sector deberíamos analizar la política de clientes, venta a crédito, plazo de cobro y detectar el número e importancia de los fallidos. Rotación crédito V Créditos b.2.c) Rotación de tesorería: esta ratio no tiene excesivo significado económico sino que resultaría más útil realizar un análisis de las previsiones de caja así como aplicar técnicas del cash management: Rotación tesorería V Tesorería RIESGO ECONÓMICO: mide la variabilidad de los beneficios de la empresa sin tener en cuenta la forma de financiación, ya que el riesgo puede definirse como la posibilidad de que los beneficios no alcancen los previstos. Se analiza a través del estudio del apalancamiento operativo o apalancamiento económico y del punto muerto operativo. 3- Análisis Financiero. Para llevar a cabo el análisis financiero seguiremos la misma pauta utilizada para el análisis económico comenzando por el lado de la rentabilidad y continuando con el del riesgo (ver figura 3). Figura 3: Análisis financiero. Análisis financiero rentabilidad financiera riesgo financiero APALANCAMIENTO FINANCIERO ESTRUCTURA DEL PASIVO LIQUIDEZ Y SOLVENCIA LIQUIDEZ SOLVENCIA ratio de endeudamiento estructura del endeudamiento COBERTURA cobertura de la carga financiera cobertura de intereses ratio de circulante Periodo de cobro prueba del ácido Periodo de pago ratio de tesorería Fuente: Universidad de Zaragoza. RENTABILIDAD FINANCIERA: Mide la capacidad de la empresa para remunerar a los accionistas, a los propietarios de los fondos propios. Para ellos representa el coste de oportunidad de los fondos que mantienen en la empresa y posibilita la comparación, al menos en principio, con los rendimientos que obtendrían colocando su dinero en otras inversiones. Re ntabilidad financiera BDT Re cursos propios RIESGO FINANCIERO: La empresa con el diseño de su estructura financiera o pasivo tiene que responder a una serie de cuestiones que determinan el riesgo financiero de esa empresa. Dichas cuestiones son las siguientes: a) ¿Es capaz de incrementar la rentabilidad de sus accionistas con su actual estructura financiera? Aunque este aspecto ya se introdujo en el análisis de la rentabilidad financiera, profundizaremos un poco más a través del estudio del apalancamiento financiero. b) ¿Puede la empresa hacer frente a sus obligaciones y deudas a sus plazos de vencimiento? Esto nos llevará al análisis de la liquidez cuando las deudas venzan en el corto plazo y al análisis de la solvencia cuando venzan en el largo. c) ¿Su estructura financiera es acorde con la del sector o entraña un riesgo diferente? Estudiaremos así la estructura del pasivo. d) Por último, ¿los activos de la empresa cubren su estructura financiera? Analizaremos, entonces, la cobertura. B) LIQUIDEZ Y SOLVENCIA. En general hay un conjunto de ratios que miden la capacidad de la empresa para afrontar sus obligaciones a corto plazo. Para ello ponen en relación el activo circulante (cuya realización origina la entrada de dinero en tesorería y se trata de los activos más líquidos) con el pasivo circulante (plazo de exigibilidad más inmediato). Tenemos la ratio de circulante o ratio de liquidez: indica cuantas hay pesetas realizables a corto (activo circulante o AC) por cada peseta exigible en el mismo periodo (pasivo circulante o PC). Ratio de circulante AC PC Para lograr una medida más ajustada de la liquidez se depuraría el activo circulante porque no todo se puede transformar en líquido, un ejemplo son los stocks obsoletos o los incobrables. Aun así, la ratio de circulante constituye una aproximación grosera a la liquidez, pues no tiene en cuenta la distinta liquidez relativa de las diversas partidas del activo circulante, que pueden afectar de manera significativa a este ratio como son los stocks o existencias. Para solucionar este problema surge la ratio de acidez (prueba del ácido o liquidez inmediata). Ratio de acidez ( AC stocks ) PC Proporciona una idea más aproximada de la liquidez de la empresa, ya que sigue midiendo la capacidad para hacer frente a sus deudas a corto pero sin tener en cuenta los stocks, presumiblemente la parte menos líquida, más difícilmente realizable, en la que es más fácil que se produzcan pérdidas en caso de querer transformarlos rápidamente en dinero y, además, el activo para el que los valores en libros y la medición del valor de mercado son menos confiables, dado que no se toma en cuenta la calidad del inventario. Por último, una ratio todavía más aproximada de la liquidez es la ratio de tesorería. Ratio de tesorería Efectivo PC Señala la capacidad de la empresa para afrontar sus obligaciones con recursos líquidos o inmediatamente convertibles en liquidez. Suele ser muy inferior a la unidad y depende, entre otras muchas cosas, de la política de caja que adopte la empresa. De todas formas estas ratios de liquidez son índices estáticos que no dan la visión dinámica de la evolución de la liquidez en la empresa. Ello es debido a que estos indicadores no tienen en cuenta el escalonamiento en el vencimiento de los clientes y de los proveedores. Una forma de obviar este problema es analizar el periodo de cobro y el periodo de pago: a) periodo de cobro: indica el número de días que transcurren desde que se efectúa una venta a crédito hasta que se cobra, es decir, el tiempo que se necesita para convertir los clientes en efectivo. Período de cobro Cientes Ventas 360 Esta ratio puede ser ilustrativa en un triple sentido: 1) al compararla con la de otras empresas similares (si es más bajapolítica de cobros demasiado estricta); 2) para controlar el cumplimiento de la política de ventas a crédito y 3) para comparar la velocidad de los cobros a clientes con la velocidad de los pagos a proveedores, definida en la siguiente ratio. b) periodo de pago: indica el número de días que tardamos en pagar a nuestros proveedores. Período de pago Pr oveedores Compras 360 Una manera de mejorar la liquidez a corto consistiría en reducir tanto como fuera posible el periodo de cobro, sin perjudicar las ventas, y/o aumentar el periodo de pago, sin que ello afecte el prestigio de la empresa o al ritmo de suministros. Aun así, ninguna de las medidas típicas de liquidez tiene en cuenta la capacidad de endeudamiento adicional de la empresa. Para acabar con la cuestión de si la empresa es capaz de atender a sus obligaciones analizaremos la ratio de solvencia: Ratio de solvencia Activo total(real) Re cursos ajenos Indica hasta qué grado la empresa cubre la totalidad de sus deudas con terceros con sus activos o la proporción de exigible garantizada con sus bienes. El acreedor, en principio y en caso de liquidación podrá estar seguro de cobrar su deuda siempre que el activo real sea superior a los recursos ajenos. El valor de este índice, en relación a empresas competidoras, puede dar una primera idea del riesgo financiero. C) ESTRUCTURA DEL PASIVO Hay muchos ratios que analizan la estructura del pasivo. Nosotros estudiaremos solamente dos, por un lado, la ratio de endeudamiento que mide la proporción de recursos ajenos entre recursos propios. Ratio de endeudam ie nto e Re cursos ajenos Re cursos propios Por otro lado, tenemos el cociente que estudia la estructura del endeudamiento. Éste puede ser definido de muchas formas, una de ellas es la proporción que representan las deudas a corto plazo entre el total de deudas. ¿Por qué el endeudamiento a corto plazo? Porque es el más inestable, hay que renovarlo cada año y presenta un mayor grado de incertidumbre. porcentaje de deudas a corto plazo deudas a corto D D) COBERTURA Por último, nos queda analizar la capacidad de cobertura de la empresa. Aunque existen numerosas ratios sólo mencionaremos dos relacionadas con el uso de la deuda por parte de la empresa. Por una parte, la ratio de cobertura de intereses. Ratio de cobertura de int ereses BAIT Intereses Indica la esperanza de que el beneficio de explotación anual pueda cubrir los intereses de la deuda o, desde otra perspectiva, hasta qué punto puede caer el beneficio sin dejar de cumplir con las obligaciones. El principal inconveniente de este cociente es que las cargas financieras no se refieren únicamente a los intereses, incluyen también la devolución del principal, por tanto, un análisis de cobertura más elaborado relaciona el cash-flow de la empresa antes de interese e impuestos con el total de reembolsos por la carga financiera, (si se quiere, ratio de cobertura de la carga financiera): Ratio de cobertura de c arg a financiera BAIT Devolución de principal Intereses (1 t ) 4- Análisis del Apalancamiento. El apalancamiento operativo o apalancamiento económico mide la variación porcentual que se produce en el BAIT ante una variación en las ventas. Note el lector que es una medida del riesgo “económico” porque no tiene en cuenta la forma en que se financia la empresa, ya que sólo considera hasta los beneficios de explotación (BAIT). (ver figura 4). Figura 4: Componentes de la cuenta de resultados. Apalancamiento operativo Apalancamiento financiero + VENTAS - COSTES VARIABLES - COSTES FIJOS BAIT (Beneficio Antes de Intereses e Impuestos) - INTERESES BAT(Beneficio Antes de Impuestos) - IMPUESTOS BDT(Beneficio Después de Impuestos) Fuente: Universidad de Zaragoza. Apalancamiento total Apalancamento i operativo BAIT BAIT 1 Costes fijos V BAIT V Así, si el apalancamiento operativo es 2, significa que ante un incremento (caída) de las ventas en un 10%, el BAIT incrementará (disminuirá) en un 20%. El apalancamiento operativo surge por los costes fijos que la empresa ya ha de soportara incluso antes de comenzar a producir. Por tanto, la empresa cuando su producción es cero tiene unas pérdidas, esto es, un BAIT, igual a sus costes fijos, a partir de ahí, con cada unidad vendida va reduciendo sus pérdidas gracias al margen variable (precio unitario – costes variables unitarios) que gana con cada unidad. Cuanto mayores sean estos costes fijos, mayor será el apalancamiento operativo y, por tanto, el riesgo económico en que incurre la empresa. Otra forma de analizar el riesgo económico es a través del punto muerto operativo o económico: el nivel de ventas que cubre exactamente los gastos de explotación, por tanto, el BAIT será igual a 0. Punto m uerto operativo(en unidades) Costes fijos ( precio costes variables unitarios) El punto muerto económico mantiene una estrecha relación con el apalancamiento operativo (ver figura 5). Así: a) Antes de alcanzar el punto muerto la empresa incurre en pérdidas lo que se corresponde con un apalancamiento operativo negativo. b) En el nivel de ventas inmediatamente anterior y posterior al punto muerto el apalancamiento operativo está en niveles muy elevados () porque vender una unidad adicional significa pasar de tener pérdidas a ganar dinero y por muy pequeñas que sean estas cantidades se trata de un cambio cualitativo importante. c) Después del punto muerto y cuanto más alejados nos encontremos la empresa obtiene beneficios suficientes como para cubrir sus costes fijos, su riesgo operativo disminuye notablemente lo que se traduce en un apalancamiento operativo próximo a 1. Figura 5: Relación entre el apalancamiento operativo y el punto muerto operativo. Apalanc. operativo BAIT BAIT 1 0 n= unidades vendidas Costes fijos Punto muerto operativo Fuente: Universidad de Zaragoza. Al igual que el riesgo económico se mide a través del apalancamiento operativo, el riesgo financiero se analiza mediante el apalancamiento financiero. Éste aparece en la segunda parte de la cuenta de resultados (figura 4)como consecuencia también de la existencia también de unos costes fijos, pero en este caso motivados por los recursos financieros, de ahí su nombre apalancamiento financiero. Mide la variación porcentual que se produce en el BDT ante una variación porcentual en el BAIT: Apalancamento i financiero BDT BAIT BDT BAIT BAIT Intereses BAIT Así, si el apalancamiento financiero es 2, significa que ante un incremento (caída) del BAIT en un 10%, el BDT incrementará (disminuirá) en un 20%. Cuando la estructura financiera de la empresa carece de recursos ajenos, esto es, cuando no existe riesgo financiero, no se pagan intereses, en este caso el apalancamiento financiero es igual a 1. En consecuencia, cuanto más se aproxime a 1 el apalancamiento financiero menor será el riesgo financiero en que incurre la compañía. Hemos visto que una variación en las ventas provoca una variación en el BAIT, ahora sabemos que la cadena no se para ahí, sino que al cambiar el BAIT cambia también el BDT. La primera variación obedece a la existencia de unos costes fijos operativos y la segunda a la existencia de unos costes fijos financieros. Ambos efectos considerados conjuntamente representan el riesgo total de la empresa que, en definitiva, es lo que verdaderamente le interesa al accionista: ¿ante una subida (caída) de las ventas que le sucede al BDT? Para responder a esta cuestión tenemos el apalancamiento total que será el producto del apalancamiento operativo por el apalancamiento financiero. Apal. total BDT BDT Apal. operativo Apal. V V financiero BAIT Costes fijos BAIT Intereses Es decir, siguiendo con nuestro ejemplo de un apalancamiento operativo y financiero de 2, ante un incremento (caída) de las ventas en un 10%, el BAIT incrementará (disminuirá) en un 20%, pero a su vez, como el apalancamiento financiero es de 2, ante dicho incremento (caída) del BAIT en un 20%, el BDT incrementará (disminuirá) en un 40%. El efecto global ha sido que la variación en el BDT ha cuadruplicado la variación de las ventas. De la misma forma que el apalancamiento operativo se relacionaba con el punto muerto operativo, el apalancamiento total se relaciona con el punto muerto total, esto es, el nivel de ventas donde se cubren exactamente los costes fijos (lo cual incluye al punto muerto operativo) y además los intereses (los costes fijos financieros). Punto m uerto total(en unidades) Costes fijos Intereses ( precio costes variables unitarios) Este vínculo se aprecia gráficamente en la figura 6: a) Antes del punto muerto operativo, la empresa tiene un apalancamiento financiero inferior a 1 y un apalancamiento operativo inferior a 0, la situación es muy arriesgada, no cubre ninguno de sus costes fijos, ni los operativos ni los financieros. b) En el punto muerto operativo la empresa tiene un apalancamiento financiero igual a 0 y un apalancamiento operativo que tiende a infinito, el riesgo total es todavía elevado ya que sólo se cubren los costes operativos. c) Entre el punto muerto operativo y el punto muerto total el apalancamiento operativo es superior a 1 y va disminuyendo, pero todavía el apalancamiento financiero es negativo y tiende hacia infinito a medida que nos aproximamos al punto muerto total, esto se debe a que aun no se cubren los costes fijos financieros. d) Por encima del punto muerto total, ambos apalancamientos son superiores a 1 pero disminuyen cuanto más nos alejamos, de ahí que el riesgo total tenderá a 1, esto es, tenderá a ser menor. Figura 6: Relación entre el apalancamiento total y el punto muerto total. Apalanc. operativo BAIT BAIT Apalanc. financiero BAIT 1 0 n= unidades vendidas Costes fijos Costes fijos + Intereses Punto muerto Punto muerto total operativo Fuente: Universidad de Zaragoza. 5. Cierre A lo largo de este objeto de aprendizaje hemos visto los pasos que tienen que seguir los empresarios para calcular los costes de financiación y las rentabilidades de sus inversiones, así como posibles estrategias o cambios que deben realizar en estos para disminuir los costes y aumentar la rentabilidad. 6. Bibliografía AKERS, MICHAEL D., PORTER, GROVER L., BLOCHER, EDWARD J. y MISTER, WILLIAM G.: "Expert Systems for Management Accountants". Management Accounting [EE.UU.], marzo, 1986, pp. 30- 34. ALVAREZ LÓPEZ, JOSÉ: "Análisis de Balances (Integración e interpretación)". Editorial Donostiarra, San Sebastián, 1990. ANDERSON, KEVIN y BERNARD, ALAN: "Expert Systems in Accounting". Journal of Accounting and EDP, otoño, 1986, pp. 62- 64. APEX.: "Technical Overview of PLANPOWER and publicity material". Applied Expert Systems, Five Cambridge Cente, Cambs, 1986. ARNOLD, M. E., GAMBLING, T. E. y RUSH, D. G.: "Expert systems. As expert as accountants?". Management Accounting (Eng.), octubre, 1985, pp. 20- 22. ASH, NEVILLE: "How Cash Value appraises capital projects". Accountant, octubre, 2, 1985, pp. 18- 19. ASOCIACIÓN ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACIÓN DE EMPRESAS: "El marco de la contabilidad de Gestión". Principios de Contabilidad de Gestión, Documento n°. 1, A.E.C.A. Madrid, enero, 1990. BAILEY, D. M.: "`Financial Advisor' Puts Experts' Wisdom Inside Your Mainframe". New England Business, vol. 7, n°. 18, noviembre 4, 1985, pp. 32, 34. BAILEY, ANDREW D., Jr., GERLACH, JAMES H., McAFEE, R. PRESTON y WHINSTON, ANDREW B.: "An OIS Model for Internal Accounting Control Evaluation". ACM Transactions on Office Information Systems, vol. 1, n°. 1, enero, 1983, pp. 25-44. BAILEY, ANDREW D., Jr., DUKE, GORDON LEON, GERLACH, JAMES, KO, CHE-EN, MESERVY, RAYMAN D. y WHINSTON, ANDREW B.: "TICOM and the Analysis of Internal Controls". The Accounting Review, vol. LX, n°. 2, abril, 1985, pp. 186-201. BIGGS, STANLEY F. y SELFRIDGE, M.: "GC-X: A Prototype Expert System for the Auditor's Going Concern Judgment". Working Paper, University of Connecticut, enero, 1986. BLOCHER, EDWARD: "What can an expert system tell you about Company X?". Financial Executive, mayo- junio, 1988, pp. 46- 9. BÖER, GERMAIN: "Use of Expert Systems in Management Accounting". National Association of Accountants. Montvale. New Jersey, 1989. BÖER, GERMAIN: "Effectively Using Expert Systems in Management Accounting". Journal of Accounting and EDP, vol. 5, primavera, 1989, pp. 5- 9. BÖER, GERMAIN: "Management Accounting Applications of Expert Systems". Expert Systems: Planning/Implementation/Integration, vol. 1, verano, 1989, pp. 23-27. BONSON PONTE, ENRIQUE: "Sistemas expertos basados en reglas: Una aplicación para la determinación de ajustes y eliminaciones en la elaboración del estado de origen y aplicación de fondos". Actas del IV Encuentro Profesores Universitarios de Contabilidad. Santander, 30 y 31 de mayo, 1 de junio de 1991, Universidad de Cantabria. Santander, 1991, pp. 1025-1037. BONSÓN PONTE, ENRIQUE y ORTA PÉREZ, MANUEL: "CONSOLIDEX: Un sistema experto de ayuda a la interpretación de normas sobre consolidación". Actas del VI Congreso de la Asociación Española de Contabilidad y Administración de Empresas. Vigo, 2/5 de octubre de 1991, pp. 997-1001. BOUCHE, MICHEL y RETOUR, DIDIER: "La comptabilité analytique, champ d'application des systèmes experts". Revue Française de Comptabilité, n°. 167, abril, 1986, pp. 25-31. BRODERICK, JOHN C.: "A Practical Decision Support System". Incluido en ANDREW D. BAILEY, Jr. (1988): "Auditor Productivity in the Year 2000. 1987 Proceedings of the Arthur Young Professors' Roundtable". Arthur Young Professors. Reston, Virginia, 1988, pp. 131-148 BROWN, CAROL E.: "Tax Expert Systems in Industry and Accounting". Expert Systems Review for Business and Accounting, vol. 1, n°. 3, junio, 1988, pp. 9-16. BROWN, CAROL E. y PHILLIPS, MARY ELLEN: "Expert Systems for Management Accountants". Management Accounting [EE.UU.], enero, 1990, pp. 18- 23. BROWN, CAROL E. y PHILLIPS, MARY ELLEN: "Expert Systems for Internal Auditing". Internal Auditor, vol. 48, n°. 4, agosto, 1991, pp. 24-25. CAÑIBANO CALVO, LEANDRO: "Contabilidad. Análisis de la realidad económica". ICE. Madrid, 1982, p. 38. CASAMITJANA GAMEZ, EMILIO JOSÉ: "Sistemas expertos en el proceso de registro contable: desarrollo de un prototipo aplicado a las facturas de ventas". Proyecto Fin de Carrera, dirigido conjuntamente por D. José M[[ordfeminine]]. Torralba y por D. Antonio Sánchez Tomás. Facultad de Informática. Universidad Politécnica de Valencia. Valencia. 1991. CONNELL, N. A. D.: "Expert Systems in Accounting: A Review of Some Recent Applications". Accounting and Business Research, vol. 17, n°. 67, invierno, 1987, pp. 221- 233. DEGOS, JEAN- GUY: "Il y a de bons systèmes experts financiers, in n'y en a point de délicieux". La Revue du Financier, n°. 80, febreromarzo, 1991, pp. 26- 33. D'HOERAENE, J.: "Progiciels d'analyse financière (tableurs et systèmes experts)". La Revue du Financier, n°. 78, diciembre, 1990, pp. 59- 62. DILLARD, JESSE F. y MUTCHLER, JANE F.: "Knowledge Based Expert Computer Systems For Audit Opinion Decisions". Technical Report Submitted to the Peat, Marwick, Mitchell Foundation, enero, 1986. DILLARD, JESSE F. y MUTCHLER, JANE F.: "Knowledge- based Expert Support Systems in Auditing". Incluido en CHRISTIAN ERNST [Ed.], "Management Expert Systems". Addison- Wesley Publishing Company, Wokingham, England, 1988. DUNGAN, CHRISTOPHER WRIGH: "A Model of an Audit Judgement in the Form of an Expert System". Ph dissertation, Department of Accounting, University Illinois at Urb, Urbana, Illinois, 1983. DUNGAN, CHRIS W. y CHANDLERS, JOHN S.: "Auditor: a microcomputer- based expert system to support auditors in the field". Expert Systems, vol. 2, n°. 4, octubre, 1985, pp. 210- 221. EDWARDS, ALEX y CONNELL, N.A.D.: "Expert Systems in Accounting". Prentice- Hall//ICAEW, Hertfordshire, 1989. ELLIOTT, ROBERT K. y KIELICH, JOHN A.: "Expert systems for accountants". Journal of Accountancy, septiembre, 1985, pp. 126, 128- 130, 132- 134. ENGLARD, BOB y KISS, MARTIN: "Expert Systems in Accounting". Florida CPA Today, vol. 5, febrero, 1989, pp. 18- 21. ERITEL: "ANIBAL: Análisis Inteligente de Balances". Folleto informativo. ERITEL, 1991. ESTRIN, TEV: "Expert systems and the management accountant. CMA - The Management Accounting Magazine, vol. 62, julio- agosto, 1988, p. 58. FELIX, W. L. y KINNEY, W. R.: "Research in the Auditor's Opinion Formulation Process: State of the Art". The Accounting Review, abril, 1982, pp. 245-271. FERNÁNDEZ BLANCO, MATILDE: "Dirección financiera de la empresa". Ediciones Pirámide, Madrid, 1991. FORTUNA LINDO, JOSÉ MARÍA, BUSTO MARROQUÍN, BEGOÑA y SASTRE CENTENO, JOSÉ M.:"Los sistemas expertos: fundamentos y aplicaciones a la Contabilidad". Actas del IV Encuentro Profesores Universitarios de Contabilidad. Santander, 30 y 31 de mayo, 1 de junio de 1991, Universidad de Cantabria. Santander, 1991, pp. 13231341. Publicado también en la revista Partida Doble, n°. 17, noviembre, 1991, pp. 40-46. FREDOUET, CHARLES- HENRI: "Un système multi- expert de diagnostic d'entreprise". Revue Française de Comptabilité, n°. 188, marzo, 1988, pp. 67- 72. GAL, G.: "Using Auditor Knowledge to Formulate Data Model Constraints: An Expert System for Internal Control Evaluation". Ph.D. Dissertation, Michigan State University, 1985. GALLIZO, JOSÉ L. y MORENO, JOSÉ M[[ordfeminine]].: "Towards Integral Decisional Systems in Management Control". Comunicación presentada en el 15° Congreso Anual de la European Accounting Association, Madrid, 22-24 de abril de 1992. GAMBLING, TREVOR: "Expert systems: Stone Age rules, OK?". Accountancy. julio, 1985, pp. 125- 127. GERVAIS, MICHAEL y STEPNIEWSKI, JEAN: "Un système expert pour effectuer l'imputation comptable. Principe de fonctionnement d'un tel système". Revue Française de Comptabilité, n° 172, octubre, 1986, pp. 47-57. GHIASEDDIN, NASIR, MATTA, KHALIL, y SINHA, DIPTENDU: "The Design of an Expert System for Inventory Control". Expert Systems With Applications, vol I, n°. 4, 1990, pp. 359-366. GRAHAM, LYNFORD E., DAMENS, JEFFREY y VAN NESS, GEORGE: "Developing Risk Advisori: An Expert System for Risk Identification". Auditing: A Journal of Practice and Theory, vol. 10, n°. 1, 1991, pp. 69-96. HANSEN, JAMES V. y MESSIER, WILLIAM F., Jr.: "A knowledge- based expert system for auditing advanced computer systems". European Journal of Operational Research, septiembre, 1986, pp. 371- 379. HANSEN, JAMES V. y MESSIER, WILLIAM F., Jr.: "A Preliminary Investigation of EDP- XPERT". Auditing: A Journal of Practice and Theory, vol. 6, n°. 1, otoño, 1986, 109- 123. HARMON, PAUL y KING, DAVID: "Sistemas Expertos. Aplicaciones de la inteligencia artificial en la actividad empresarial". Díaz de Santos, Madrid, 1988. HAYES- ROTH, FREDERICK: "Knowledge- based expert systems: the state of the art in the US". Incluido en J. FOX [Ed.]: "Expert systems: State of the Art Report". Pergamon Infotech, Maidenhead, Berkshire, 1984, pp. 49-62. HAYES- ROTH, FREDERICK; WATERMAN, DONALD A. y LENAT, DOUGLAS B.: "An Overview of Expert Systems". Incluido en FREDERICK HAYES- ROTH, DONAL A. WATERMAN, y DOUGLAS B. LENAT [Eds.], "Building Expert Systems". Addison- Wesley Publishing Company, Reading, Massachusetts, 1983, pp. 13-16. HAYES- ROTH, FREDERICK, WATERMAN, DONALD A. y LENAT, DOUGLAS B. [Eds.]: "Building Expert Systems". Addison- Wesley Publishing Company, Reading, Massachusetts, 1983. INSTITUTO DE INGENIERÍA DEL CONOCIMIENTO (IIC): "AFIN: Sistema experto de ANálisis FINanciero de Balances". Instituto de Ingeniería del Conocimiento (IIC), Universidad de Autónoma de Madrid, Madrid, 1992. JACOB, VARGUESE S. y BAILEY, ANDREW D. Jr.: "A decision process approach to expert systems in auditing". Incluido en L.F. PAU, J. MOTIWALLA, Y.H. PAO, y H.H. TEH [Eds.]: "Expert Systems in Economics, Banking and Management". North- Holland, Amsterdam, 1989, pp. 157-166. JIH, WEN- JANG KENNY: "An Expert Prototype for Lease Accounting". Financial & Accounting Systems, vol. 7, n°. 2, verano, 1991, pp. 2328. JOHNSON, R. THOMAS y KAPLAN, ROBERT S.: "La contabilidad de costes. Auge y caída de la contabilidad de gestión". Plaza y Janes. Barcelona, 1988. KELLY, KIRK P., RIBAR, GARY S. y WILLINGHAM, JOHN J.: "Interim Report on the Development of an Expert System for the Auditor's Loan Loss Evaluation". Incluido en RAJENDRA P. SRIVASTAVA y N. ALLEN FORD [Eds.]: "Auditing Symposium VIII. Proceedings of the 1986 Touche Ross/University of Kansas Symposium on Auditing Problems". School of Business, University of Kansas. Lawrence, Kansas, 1986, pp. 167-181. KERSCHBERG, LARRY y DICKINSON, JOHN: "FINEX: A PC- based Expert Support System for Financial Analysis". Incluido en CHRISTIAN ERNST [Ed.], "Management Expert Systems". AddisonWesley Publishing Company, Wokingham, England, 1988. KERSCHBERG, LARRY y DICKINSON, JOHN": "Un système expert d'aide àl'analyse financière". Incluido en CHRISTIAN ERNST [Ed.], "Les Systèmes experts de gestion: banque, finance, marketing". Eyrolles, París, 1988. KEYES, JESSICA: "The SEC's Intelligent Search for Truth in Financial Statements", Financial & Accounting Systems, vol. 7, n° 1, Primavera, 1991, pp. 52- 55. KOVAL, ERWIN S. [Ed.]: "Expert Systems: valuable tools". Management Accounting [EE.UU.], marzo, 1989, p. 6. McKELL, LYNN J. y JENKINS, JAMES W.: "Software Review---PLANMAN Structure----A Strategy for Compromise". Expert Systems Review for Business and Accounting, vol 1, n°. 4, septiembre, 1988, pp. 25-29. MESERVY, RAYMAN D., BAILEY, ANDREW D., Jr. y JOHNSON, PAUL E.: "Internal Control Evaluation: A Computational Model of the Review Process". Auditing: A Journal of Practice and Theory, vol. 6, n° 1, otoño, 1986, pp. 44-74. MESSIER, WILLIAM F., Jr. y HANSEN, JAMES V.: "Expert Systems in Accounting and Auditing: A Framework and Review". Incluido en SHANE MORIARITY y EDWARD JOYCE [Eds.], "Decision Making and Accounting: Current Research". University of Oklahoma, Norman, 1984. MESSIER, WILLIAM F., Jr. y HANSEN, JAMES V.: "Expert Systems in Auditing: The State of the Art". Auditing: A Journal of Practice and Theory, otoño, 1987, pp. 94- 105. MICHAELSEN, ROBERT y MICHIE, DONALD: "Expert systems in business". Datamation [EE.UU.], noviembre, 1983, pp. 240- 4, 246. MICHAELSEN, ROBERT y MICHIE, DONALD: "Prudent expert systems applications can provide a competitive weapon". Datamation, julio, 1986, pp. 30- 4. MICHAELSEN, ROBERT H., MICHIE, DONALD y BOULANGER, ALBERT: "The technology of expert systems". Byte, abril, 1985, pp. 303- 312. MICHEL, DANIEL E.: "Using expert systems for the diagnosis of management control systems". Comunicación presentada en el 11° Congreso Anual de la European Accounting Association, Niza, 28 de abril de 1988. MOCKLER, ROBERT J.: "Knowledge- Based Systems for Management Decisions". Prentice- Hall International, Englewood Cliffs, New Jersey, 1989. MONTESINOS JULVE, VICENTE: "En torno al problema de la división en Contabilidad". Técnica Contable, tomo XXVIII, noviembre, 1976, pp. 401-422. MORENO, JOSÉ MARÍA, AGUARÓN, JUAN, GALLIZO, JOSÉ LUIS y MATA, JAVIER ELOY: "SECOCET, un sistema soporte de decisiones experto para el control de costes de una empresa de transformación. Caso real simplificado". Partida Doble, n°. 18, diciembre, 1991, pp. 61-72. MUI, CHUNKA y McCARTHY, WILLIAM E.: "FSA: Applying AI Techniques to the Familiarization Phase of Financial Decision Making". IEEE Expert, vol. 2, n°. 3, otoño, 1987, pp. 33- 41. MURPHY, DAVID y BROWN, CAROL E.: "The Uses of Advanced Information Technology in Audit Planning". Intelligent Systems in Accounting, Finance and Management, vol. 1, n°. 3, septiembre, 1992, pp. 191-192. MURRAY, JEROME T. y MURRAY, MARILYN J.: "Expert Systems in Data Processing. A Professional's Guide". McGraw- Hill Book Com, New York, 1988. N_ÑEZ GARCÍA, CARMEN: "Un sistema experto para el análisis financiero: El Anibal". Actas del IV Encuentro Profesores Universitarios de Contabilidad. Santander, 30 y 31 de mayo, 1 de junio de 1991, Universidad de Cantabria. Santander, 1991, pp. 16251638. O'LEARY, DANIEL E.: "The Use of Artificial Intelligence in Accounting". Incluido en BARRY G. SILVERMAN [Ed.], "Expert Systems for Business". Addison- Wesley Publishing Company, Reading, Massachusetts, 1987, pp. 88-89. O'LEARY, DANIEL E.: "Accounting Regulation- Based Expert Systems. Incluido en GARY JOHN PREVITS (1987): "Research in Accounting Regulation"]. Jai Press, Greenwich, Connecticut, 1987. PHILLIPS, MARY ELLEN; BROWN, CAROL E. y NIELSON, NORMA L.: "Personal Financial Planning with Expert Systems". Management Accounting [EE.UU.], vol. 78, n°. 3, septiembre, 1991, pp. 29- 33. PRADO LORENZO, JOSÉ MANUEL: "La aplicación de sistemas expertos al análisis de estados financieros". Incluido en "En Memoria de M[[ordfeminine]]. Ángeles Gil Luezas". Editorial AC, Madrid, 1991. RAUCH- HINDIN, WENDY B.: "Aplicaciones de la inteligencia artificial en la actividad empresarial, la ciencia y la industria. (FundamentosAplicaciones)". Díaz de Santos, Madrid, 1989. REAL DECRETO 1636/1990, de 20 de diciembre, por el que se aprueba el Reglamento que desarrolla la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas. RIVERO ROMERO, JOSÉ: "Análisis de Estados Financieros (Un ensayo)". Trivium, Madrid, 1990. RIVERO TORRE, PEDRO: "Análisis de Balances y Estados Complementarios". Pirámide, Madrid, 1991. RODRÍGUEZ MARÍN, PILAR: "Sistemas expertos en la gestión empresarial". Dirección y Progreso, n°. 119, septiembre- octubre, 1991, pp. 42- 47. SÁNCHEZ TOMÁS, ANTONIO: "Integración del ordenador y de la tecnología de la información en la enseñanza de la Contabilidad". Actas del IV Encuentro Profesores Universitarios de Contabilidad. Santander, 30 y 31 de mayo, 1 de junio de 1991, Universidad de Cantabria. Santander, 1991, pp. 55-73. Publicado también en las revistas: Partida-Doble, n°. 15, septiembre, 1991, pp. 64-71, y Técnica Contable, n°. 515, noviembre, 1991, pp. 625-634, 646. SÁNCHEZ TOMÁS, ANTONIO: "Sistemas expertos en Contabilidad". Actas del IV Encuentro Profesores Universitarios de Contabilidad. Santander, 30 y 31 de mayo, 1 de junio de 1991, Universidad de Cantabria. Santander, 1991, pp. 461-481. Publicado también en la revista Técnica Contable, n°. 514, octubre, 1991, pp. 533-546. SÁNCHEZ TOMÁS, ANTONIO: "La tecnología de la información y el directivo de la empresa del futuro". Partida Doble, n° 29, diciembre, 1992, pp. 6-21. SÁNCHEZ TOMÁS, ANTONIO: "Os sistemas especializados no campo da contabilidade". 1[[ordfeminine]] parte. Jornal de Contabilidade, n° 189, diciembre, 1992, pp. 309-311. SÁNCHEZ TOMÁS, ANTONIO: "Os sistemas especializados no campo da contabilidade". 2[[ordfeminine]] parte. Jornal de Contabilidade, n° 190, enero, 1993, pp. 11-13. SÁNCHEZ TOMÁS, ANTONIO: "Sistemas expertos en auditoría". Actas del V Encuentro de Profesores Universitarios de Contabilidad. Sevilla, 27- 29 de mayo de 1993. Publicado también en la revista Técnica Contable, núms. 536-537, agosto-septiembre, 1993, pp. 529-544 y 560. SÁNCHEZ TOMÁS, ANTONIO: "Sistemas expertos en contabilidad de gestión". Actas del V Encuentro de Profesores Universitarios de Contabilidad. Sevilla, 27- 29 de mayo de 1993. Publicado también en la revista Técnica Contable, núm. 540, diciembre, 1993, pp. 787-799. SÁNCHEZ TOMÁS, ANTONIO: "Sistemas expertos en análisis de estados financieros, y en planificación financiera". Actas del III Congreso Internacional de Costos y I Congreso Nacional de la Asociación Española de Contabilidad Directiva (ACODI). Madrid, 2124 de septiembre de 1993. SÁNCHEZ TOMÁS, ANTONIO: "Nuevos sistemas de información para apoyar la toma de decisiones: sistemas expertos vs. sistemas de ayuda a la decisión". Actas del VII Congreso de la Asociación Española de Contabilidad y Administración de Empresas (AECA). Vitoria-Gasteiz, 22-24 de septiembre de 1993. AECA, pp. 1003-1024. SÁNCHEZ TOMÁS, ANTONIO: "Sistemas expertos en auditoría". Tesis doctoral. Universitat de València, Valencia, 1994. SANZ PORTELL, TERESA: "Los sistemas expertos al servicio de la banca". Dirección y Progreso, n°. 119, septiembre- octubre, 1991, pp. 92- 94. SCHAEFER, VINCENT: "Les systèmes experts et l'analyse financière". Revue Française de Comptabilité, n°. 177, marzo, 1987, pp. 39- 47. SELFRIDGE, MALLORY y BIGGS, STANLEY F.: "GCX: Knowledge Structures for Going-Concern Evaluations". Working Paper. University of Connecticut, 1988. SENICOURT, PATRICK: "Un système- expert de prévision financière. Préface- Expert". La Revue du Financier, n°. 55, julio- agosto, 1987, pp. 23-27. SIERRA MOLINA, GUILLERMO y BONSÓN PONTE, ENRIQUE: "Audi Expert: Un sistema experto para la elaboración del informe de auditoría". Partida Doble, n°. 28, noviembre, 1992, pp. 45-52. SIERRA MOLINA, GUILLERMO J., BONSÓN PONTE, ENRIQUE, NÚÑEZ GARCÍA, CARMEN y ORTA PÉREZ, MANUEL: "Sistemas expertos en contabilidad y administración de empresas. Desarrollo de aplicaciones usando Crystal". Ra-ma. Madrid. 1995. SHIM, JAE K. y RICE, JEFFRY S.: "Expert Systems Applications To Managerial Accounting". Journal of Systems Management, junio, 1988, pp. 6- 13. SHPILBERG, D., GRAHAM, LYNFORD E. y SCHATZ, G. H.: "ExperTAX: And Expert System for Corporate Tax Planning". Expert Systems, vol. 3, n°. 3, julio, 1986, pp. 136-151. SHPILBERG, D. y GRAHAM, LYNFORD E.: "Developing ExperTAX: An Expert System for Corporate Tax Accrual and Planning". Auditing: A Journal of Practice and Theory, otoño, 1986, pp. 75-94. SMITH, L. MURPHY, McDUFFIE, R. STEPHEN y FLORY, STEVEN M.: "A GAAP- Based Expert Prototype for Business Combinations". Financial & Accounting Systems, vol. 7, n°. 2, verano, 1991, pp. 17- 22. STANSFIELD, JAMES L. y GREENFELD, NORTON R.: "PlanPower: A Comprehensive Financial Planner". IEEE Expert, vol. 2, n°. 3, otoño, 1987, pp. 51- 60. STEINBART, PAUL J.: "The Construction of a Rule- Based Expert System as a Method for Studying Materiality Judgments". Accounting Review, enero, 1987, pp. 97- 116. STEPNIEWSKI, JAN: "Principes de la comptabilité événementielle. Vers un robot comptable". Masson. Paris. 1987, pp. 131-146 y 149152. SUÁREZ SUÁREZ, ANDRÉS S.: "Decisiones óptimas de inversión y financiación en la empresa". Ediciones Pirámide, Madrid, 1991. SULLIVAN, WILLIAM G. y REEVE, JAMES M.: "XVENTURE: expert systems to the rescue". Management Accounting [EE.UU.], octubre, 1988, pp. 51- 58. SYED, JAFFER R. y TSE, EDISON: "A Integrated Consulting System for Competitive Analysis and Planning Control". Incluido en CHRISTIAN ERNST [Ed.], "Management Expert Systems". AddisonWesley Publishing Company, Wokingham, England, 1988, pp. 183207. URÍAS VALIENTE, JESÚS.: "Análisis de Estados Financieros". McGrawHill, Madrid, 1992. van DIJK, JAN C. y WILLIAMS, PAUL A.: "Expert Systems in Auditing". Macmillan Publishers, Globe Book Services, London, 1990. WATERMAN, DONALD A.: "A Guide to Expert Systems". AddisonWesley Publishing Company, Reading, Massachusetts, 1986. WILLINGHAM, JOHN J. y RIBAR, GARY S.: "Development of an Expert Audit System for Loan Loss Evaluation". Incluido en ANDREW D. BAILEY, Jr. (1988): "Auditor Productivity in the Year 2000. 1987 Proceedings of the Arthur Young Professors' Roundtable". Arthur Young Professors. Reston, Virginia, 1988, pp. 255-303. ZACCAGNINI, J. L., ALONSO, G. y CABALLERO, A.: "Inteligencia artificial de innovación prometedora a realidad práctica". Partida Doble, n°. 29, diciembre, 1992, pp. 22-30.