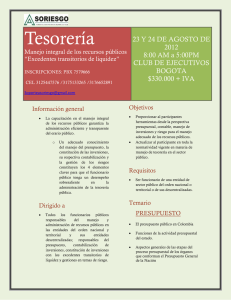

INVERSIÓN DE LOS RECURSOS DE LAS ENTIDADES PÚBLICAS

Anuncio