Bogotá, 30 de diciembre de 2005 - Superintendencia Financiera de

Anuncio

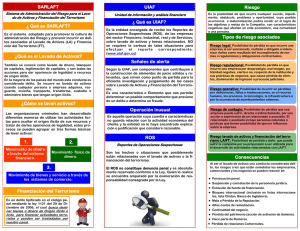

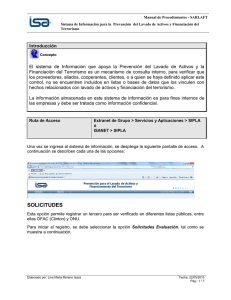

Bogotá, 01 de julio de 2008 A PARTIR DE HOY ENTRAN EN VIGENCIA NUEVAS REGLAMENTACIONES PARA LAS ENTIDADES VIGILADAS POR LA SUPERFINANCIERA A partir de hoy las entidades vigiladas por la Superintendencia Financiera de Colombia deberán implementar el Sistema para la Administración de Riesgos Operativos (SARO) y el Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo (SARLAFT). El SARO le posibilitará a las entidades mejorar la calidad, la seguridad y la efectividad con las que ofrecen los productos y prestan sus servicios y el SARLAFT ubica a nuestro país en el más alto nivel de adopción de las recomendaciones y estándares internacionales, y a su sistema financiero como pionero a nivel mundial en materia de controles dinámicos contra el Lavado de Activos y la Financiación del Terrorismo. SARO: todos debemos gestionar los riesgos en la organización. Para la adopción del SARO las entidades deberán capacitar a sus funcionarios en la gestión de sus riesgos operativos, revisar y documentar todos sus procesos, identificar y medir sus riesgos asociados, así como establecer los controles que resulten necesarios. Mejora la seguridad de las entidades financieras Como complemento al SARO la Superintendencia Financiera expidió la Circular Externa 052 de 2007 que se debe implementar en varias etapas, la primera de las cuales entra a regir a partir hoy. Dentro de los aspectos más relevantes que deben cumplir las entidades en esta primera etapa encontramos: Mejor información para clientes Los clientes serán informados en línea, vía celular o correo electrónico, sobre las operaciones realizadas con sus cuentas. Informar y capacitar a los clientes sobre las medidas de seguridad que deberán tener en cuenta para la realización de sus transacciones vía Internet, cajeros automáticos, teléfono, oficinas, datáfonos, etc. Entregar paz y salvos a los clientes cuando cancelen sus productos con el fin de evitar reportes injustificados a las centrales de riesgos. Consignaciones a través de cajeros electrónicos En los cajeros automáticos se podrán hacer consignaciones en efectivo y estos verificarán la autenticidad de los billetes. Datáfonos más seguros Los datáfonos usados para las transacciones en establecimientos de comercio contarán con protectores de teclado para proteger la clave. Mayor seguridad en el uso de Internet Las entidades ofrecerán a sus clientes mecanismos más seguros para realizar transacciones a través de la red: generadores de claves y software. Tarjetas débito y crédito más confiables El cliente podrá cambiar la clave de sus tarjetas cada vez que lo necesite. Las entidades entregarán tarjetas personalizadas con la siguiente información: nombre, indicación de si es crédito o débito, nombre de la entidad emisora, fecha de expiración, espacio para la firma del cliente y número telefónico de atención al cliente. La segunda etapa, programada para entrar en vigencia a partir del primero de enero de 2009, brindará la posibilidad de: Limitar los riesgos de los clientes y las entidades al personalizar las condiciones bajo las cuales se realizarán las transacciones (montos, canales de servicio, lugares, horarios, etc.) y el conocimiento de las costumbres transaccionales de los usuarios. Saber el costo real de cada operación antes de efectuarla Recibir cheques a toda hora a través de los cajeros automáticos, lo que permitirá hacer consignaciones fuera del horario bancario. La tercera y última etapa entrará en vigencia el 1º de enero de 2010 y permitirá, entre otros aspectos: Brindar al cliente la posibilidad de manejar una contraseña diferente para cada uno de los canales (cajeros automáticos, Internet, sistemas de audio respuesta, etc.). Contar con un registro fílmico de las transacciones que se realicen tanto en oficinas como en cajeros, con el fin de hacer más seguras las operaciones. Ofrecer a los clientes tarjetas débito y crédito que generen claves y/o almacenen la huella digital, lo que evitará la clonación de las mismas. Contar con canales y medios de distribución de productos y servicios para la adecuada atención de las personas con discapacidades físicas, con el fin de que no se vea menoscabada la seguridad de su información. Con SARO y la Circular Externa 052 de 2007 la Superintendencia y las entidades financieras pondrán en cintura a los delincuentes informáticos. SARLAFT: Una nueva cultura en la prevención y gestión del riesgo de lavado de activos y financiación del terrorismo. Como parte de su enfoque de supervisión, la Superintendencia Financiera de Colombia expidió en abril de 2007, Circular Externa 022 de 2007 normatividad a través de la cual impuso la adopción del Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo (SARLAFT) por parte de las entidades vigiladas, las cuales están en la obligación de prevenir la posibilidad de pérdida o daño que pueden sufrir por su propensión a ser utilizadas directamente por sus accionistas, administradores o funcionarios o a través de sus operaciones como instrumento para el lavado de activos y/o canalización de recursos hacia la realización de actividades terroristas, por sus clientes o usuarios. Con la entrada en vigencia de este nuevo Sistema, el sector financiero actuará de manera uniforme, en la efectiva administración del riesgo de lavado de activos y financiación del terrorismo. Cabe destacar, que desde el mismo momento de la expedición del normatividad en abril de 2007, la Superfinanciera ha adelantado un proceso de sensibilización, capacitación y supervisión con los miembros de las Juntas Directivas, sus Representantes Legales y los Oficiales de Cumplimiento, y paralelamente ha hecho estricto seguimiento a las entidades sobre el diseño e implementación del SARLAFT, con el objetivo de generar en el conjunto de entidades un mayor compromiso con lo que representa el Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo: una nueva cultura en la prevención y gestión de este riesgo. Evaluación del sistema antilavado colombiano Este primero de julio, coincide en Colombia la entrada en vigencia del SARLAFT, con el inicio de la evaluación general al sistema nacional antilavado por parte del Grupo de Acción Financiera de América del Sur – GAFISUD. La comisión de evaluadores provenientes de varios países de la región y los observadores de los países que los acompañan, someterán a su escrutinio a las diferentes autoridades nacionales y a los actores privados, que participan del sistema antilavado Colombiano, para evaluar la expedición y la aplicación efectiva de la normatividad que recoge las medidas previstas en los estándares internacionales sobre lavado de activos y la financiación del terrorismo, en función de la prevención, detección, investigación y juzgamiento o sanción de personas jurídicas y naturales que sean. ¿Qué es el GAFISUD? Es una organización intergubernamental que agrupa a los países de América del Sur para combatir el lavado de dinero y la financiación del terrorismo, a través del compromiso de mejorar continuamente las políticas nacionales que se instituyen en contra de estas conductas y de la profundización en los distintos mecanismos de cooperación entre los países miembros. Esta Organización se creó formalmente el 8 de diciembre de 2000, en Cartagena de Indias, mediante la firma del Memorando de Entendimiento constitutivo del grupo por los representantes de los gobiernos de diez países: Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Paraguay, Perú y Uruguay. Recientemente se aceptó la solicitud del Gobierno de México, como miembro permanente. Participan como observadores Alemania, el Banco Mundial, Banco Interamericano de Desarrollo, Egmont, España, Estados Unidos, FMI, Francia, INTERPOL, INTOSAI, Naciones Unidas y Portugal. También asisten a sus reuniones, como organizaciones afines, el Grupo de Acción Financiera Internacional sobre lavado de dinero (GAFI/FATF), el Grupo de Acción Financiera del Caribe (GAFIC/CFATF) y la Organización de Estados Americanos a través de la Comisión Interamericana para el Control del abuso de drogas (CICAD). Consulte en los siguientes enlaces: Circular Externa 052 de 2007, imparte instrucciones relacionadas con los requerimientos mínimos de seguridad y calidad en el manejo de información a través de medios y canales de distribución de productos y servicios para clientes y usuarios. Anexo Circular Externa 022 de 2007, imparte instrucciones relativas a la Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo - SARLAFT. Anexos