que reforma los artículos 56 y 61 de la ley de instituciones de crédito

Anuncio

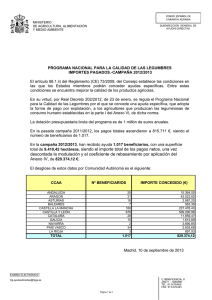

QUE REFORMA LOS ARTÍCULOS 56 Y 61 DE LA LEY DE INSTITUCIONES DE CRÉDITO, A CARGO DEL DIPUTADO ADOLFO BONILLA GÓMEZ, DEL GRUPO PARLAMENTARIO DEL PRI El suscrito, diputado Adolfo Bonilla Gómez, integrante del Grupo Parlamentario del Partido Revolucionario Institucional y de la LXII Legislatura del honorable Congreso de la Unión, con fundamento en lo dispuesto en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos, artículos 6, fracción I, 77 y 78del Reglamento de la Cámara de Diputados, somete a la consideración de esta asamblea, iniciativa con proyecto de decreto por el que se reforman los artículos 56 y 61 de la Ley de Instituciones de Crédito, bajo la siguiente Exposición de Motivos En fecha 15 de mayo de 2013, el presidente de la República, Enrique Peña Nieto, presentó ante la Cámara de Diputados diversas iniciativas en materia financiera, entre las que se encuentran las reformas a la Ley de Instituciones de Crédito; con el objeto de transformar la banca, buscando hacer efectiva la equidad en las relaciones entre los usuarios y las instituciones financieras. La honorable Cámara de Diputados se abocó a su estudio y análisis, aprobándola en sentido positivo con 383 votos a favor el 10 de septiembre de 2013. El espíritu de equidad que debe imperar entre las instituciones bancarias y los usuarios, se ve afectado en gran parte por las propias cuestiones económicas y lo que ello representa, es justo mencionar y dejar claro que los usuarios son la base fundamental de toda la banca. La problemática que actualmente existe; por la cultura de la sociedad mexicana, en la mayoría de los casos, la persona que apertura una cuenta bancaria, no hacen del conocimiento al beneficiario el nombramiento del que fueron objeto, incluso pensando a futuro y en beneficio de la familia, se nombran a menores de edad y nunca se les informa de la existencia de cuentas bancarias, mucho menos de que son beneficiarios, razón por la cual las instituciones bancarias y por no estar estipulado así en la Ley, no notifican al beneficiario de la existencia de la cuenta o inversión de la cual tienen derecho a recibir, por ello el objetivo de la presente iniciativa es que: los beneficiarios de una cuenta bancaria en su momento, sean notificados por parte de la institución para que reciban efectivamente los recursos que el titular haya dispuesto para ellos. Actualmente el artículo 56 de la Ley de Instituciones de Crédito obliga al titular de las operaciones bancarias a designar beneficiarios y puede en cualquier tiempo sustituirlos, así como modificar, en su caso, la proporción correspondiente a cada uno de ellos, dicha obligación está encaminada para que, en caso de fallecimiento del titular, la institución de crédito entregue el importe correspondiente a quienes el propio titular hubiese designado, expresamente y por escrito, como beneficiarios, en la proporción estipulada para cada uno de ellos. La problemática reside en que, en algunos casos, el o los beneficiarios de cuentas bancarias ignoran la designación de que fueron objeto, existen infinidad de asuntos en los que los beneficiarios de cuentas bancarias no pueden recuperar los recursos que los titulares les dejaron, porque las instituciones bancarias se niegan a entregarles el importe, argumentado infinidad de argucias legales, entre ellas y la más socorrida, la figura de la prescripción, esto es, por el simple transcurso del tiempo no tienen derecho a recibir los recursos económicos correspondientes. Por ello se propone reformar el artículo 56 de la Ley de Instituciones de Crédito, para establecer como obligación para los titulares de cuentas bancarias, señalar el domicilio de su beneficiario para que en el caso de fallecimiento, la institución de crédito al momento de tener conocimiento que el titular falleció, en el término de treinta días hábiles, notifique en su domicilio a las personas que hayan sido nombradas beneficiarias de la existencia de tal designación, para efectos de que se presenten a recibir el importe correspondiente. Actualmente ya existe obligación de la institución de notificar al cliente de que sus recursos se irán a una cuenta global por no tener movimientos su cuenta durante los últimos tres años, luego entonces, si ya existe esa obligación de notificar al cliente, de acuerdo al artículo 61 de la Ley de Instituciones de Crédito, debemos ampliar esa obligación de notificar al beneficiario en caso de fallecimiento del titular de la cuenta. Es por eso que se propone reformar el artículo 61 de la Ley de Instituciones de Crédito para en caso de no existir movimiento en cuenta en el término de 3 años a que se refiere el citado artículo y de no existir en el expediente la notificación al beneficiario, y si la institución envió los recursos a la cuenta global los deberá retirar y entregarlos a los beneficiarios. Para mayor claridad de lo solicitado, me permito transcribir el articulado actual y cómo quedaría de aprobarse la presente iniciativa. Ley actual Artículo 56. El titular de las operaciones a que se refieren las fracciones I y II del artículo 46 de esta ley, así como de depósitos bancarios en administración de títulos o valores a cargo de instituciones de crédito, deberá designar beneficiarios y podrá en cualquier tiempo sustituirlos, así como modificar, en su caso, la proporción correspondiente a cada uno de ellos. En caso de fallecimiento del titular, la institución de crédito entregará el importe correspondiente a quienes el propio titular hubiese designado, expresamente y por escrito, como beneficiarios, en la proporción estipulada para cada uno de ellos. Si no existieren beneficiarios, el importe deberá entregarse en los términos previstos en la legislación común. Artículo 61. El principal y los intereses de los instrumentos de captación que no tengan fecha de vencimiento, o bien, que teniéndola se renueven en forma automática, así como las transferencias o las inversiones vencidas y no reclamadas, que en el transcurso de tres años no hayan tenido movimiento por depósitos o retiros y, después de que se haya dado aviso por escrito, en el domicilio del cliente que conste en el expediente respectivo, con noventa días de antelación, deberán ser abonados en una cuenta global que llevará cada institución para esos efectos. Con respecto a lo anterior, no se considerarán movimientos a los cobros de comisiones que realicen las instituciones de crédito. Las instituciones no podrán cobrar comisiones cuando los recursos de los instrumentos bancarios de captación se encuentren en los supuestos a que se refiere este artículo a partir de su inclusión en la cuenta global. Los recursos aportados a dicha cuenta únicamente generarán un interés mensual equivalente al aumento en el Índice Nacional de Precios al Consumidor en el periodo respectivo. Cuando el depositante o inversionista se presente para realizar un depósito o retiro, o reclamar la transferencia o inversión, la institución deberá retirar de la cuenta global el importe total, a efecto de abonarlo a la cuenta respectiva o entregárselo. Los derechos derivados por los depósitos e inversiones y sus intereses a que se refiere este artículo, sin movimiento en el transcurso de tres años contados a partir de que estos últimos se depositen en la cuenta global, cuyo importe no exceda por cuenta, al equivalente a trescientos días de salario mínimo general vigente en el Distrito Federal, prescribirán en favor del patrimonio de la beneficencia pública. Las instituciones estarán obligadas a enterar los recursos correspondientes a la beneficencia pública dentro de un plazo máximo de quince días contados a partir del 31 de diciembre del año en que se cumpla el supuesto previsto en este párrafo. Las instituciones estarán obligadas a notificar a la Comisión Nacional Bancaria y de Valores sobre el cumplimiento del presente artículo dentro de los dos primeros meses de cada año. Propuesta Artículo 56. El titular de las operaciones a que se refieren las fracciones I y II del artículo 46 de esta ley, así como de depósitos bancarios en administración de títulos o valores a cargo de instituciones de crédito, deberá designar beneficiarios con domicilio y podrá en cualquier tiempo sustituirlos, así como modificar, en su caso, la proporción correspondiente a cada uno de ellos. En caso de fallecimiento del titular, la institución de crédito entregará el importe correspondiente a quienes el propio titular hubiese designado, expresamente y por escrito, como beneficiarios, en la proporción estipulada para cada uno de ellos. La institución de crédito al momento de tener conocimiento de que el titular falleció, en el término de treinta días hábiles, notificará en su domicilio a las personas que hayan sido nombradas beneficiarias de la existencia de tal designación, para los efectos del párrafo anterior. Salvo que los beneficiarios acudan a la institución de crédito sin haber sido notificados de la existencia de tal designación, la institución de crédito procederá en los términos del segundo párrafo del presente artículo. Si no existieren beneficiarios, el importe deberá entregarse en los términos previstos en la legislación común. Artículo 61. El principal y los intereses de los instrumentos de captación que no tengan fecha de vencimiento, o bien, que teniéndola se renueven en forma automática, así como las transferencias o las inversiones vencidas y no reclamadas, que en el transcurso de tres años no hayan tenido movimiento por depósitos o retiros y, después de que se haya dado aviso por escrito, en el domicilio del cliente o en su caso del beneficiario que conste en el expediente respectivo, con noventa días de antelación, deberán ser abonados en una cuenta global que llevará cada institución para esos efectos. Con respecto a lo anterior, no se considerarán movimientos a los cobros de comisiones que realicen las instituciones de crédito. Las instituciones no podrán cobrar comisiones cuando los recursos de los instrumentos bancarios de captación se encuentren en los supuestos a que se refiere este artículo a partir de su inclusión en la cuenta global. Los recursos aportados a dicha cuenta únicamente generarán un interés mensual equivalente al aumento en el Índice Nacional de Precios al Consumidor en el período respectivo. Cuando el depositante o inversionista se presente para realizar un depósito o retiro, o reclamar la transferencia o inversión, la institución deberá retirar de la cuenta global el importe total, a efecto de abonarlo a la cuenta respectiva o entregárselo. De no existir en el expediente la notificación a que se refiere el primer párrafo del presente artículo, la institución deberá retirar de la cuenta global el importe total y entregarlos al cliente o a sus beneficiarios de acuerdo al artículo 56 de esta ley. Los derechos derivados por los depósitos e inversiones y sus intereses a que se refiere este artículo, sin movimiento en el transcurso de tres años contados a partir de que estos últimos se depositen en la cuenta global, cuyo importe no exceda por cuenta, al equivalente a trescientos días de salario mínimo general vigente en el Distrito Federal, prescribirán en favor del patrimonio de la beneficencia pública. Las instituciones estarán obligadas a enterar los recursos correspondientes a la beneficencia pública dentro de un plazo máximo de quince días contados a partir del 31 de diciembre del año en que se cumpla el supuesto previsto en este párrafo. Las instituciones estarán obligadas a notificar a la Comisión Nacional Bancaria y de Valores sobre el cumplimiento del presente artículo dentro de los dos primeros meses de cada año. Es justo mencionar que la última reforma, y muy acertada, que se realizó en la materia al artículo 56 sobre beneficiarios, fue publicada en el Diario Oficial de la Federación el 23 de marzo de 2009, en el dictamen que formuló la Comisión de Hacienda y Crédito Público de esta Cámara de Diputados se señaló que: “... es necesario seguir adecuando la legislación, con el fin de fortalecer la protección de los intereses del público usuario, para no dañar sus derechos patrimoniales fundamentales y para brindarles una mayor certidumbre jurídica, sobre todo en lo que se refiere a las actividades denominadas pasivas, que son aquellas a través de las cuales los bancos captan del público, por medio del ahorro o inversión, los capitales que se encuentran ociosos o sin ocupación productiva inmediata...” Se sigue leyendo: “... en la Ley de Instituciones de Crédito, se prevé la figura de “beneficiario”, que es la persona que se ve beneficiada por la entrega de los saldos en las cuentas de ahorro e inversión en caso de que el titular de la cuenta llegue a fallecer, por lo que al firmar un contrato para la designación de esos beneficiarios, el titular confía en que ello constituye una prueba plena de la expresión de su voluntad. Ello es así, toda vez que en cualquier momento puede nombrar nuevos beneficiarios, anular los que tiene designados o variar el porcentaje establecido para cada uno de ellos...” “... al llenar los documentos que proporciona la institución bancaria no se toma el debido cuidado al designar los beneficiarios; o por no ser obligatoria solicitar este requisito, el personal de las instituciones bancarias lo omiten. En casos como estos, se agrega que debiera de ser un juez el que determine a quién entregar ese dinero; en caso contrario y cuando los beneficiarios y la voluntad del titular están plenamente determinados, el único requisito para la entrega debiera ser el demostrar plenamente que el titular ha fallecido...” Es decir, el espíritu de la iniciativa en comento que dio origen al actual artículo 56, era precisamente que los beneficiarios recibiesen los recursos que el titular de una cuente les hubiese dejado al momento de fallecer, pero a la fecha no se cumple con cabalidad el numeral en estudio, toda vez que, como ya se manifestó en párrafos anteriores, las instituciones no entregan los recursos a los beneficiarios de las cuentas respaldados en argucias legales, por ello, con la reforma que hoy se propone, de aprobarse, estaríamos garantizando que efectivamente se cumpla la voluntad del titular de una cuenta bancaria, esto es, que se le entregue el recurso a la persona que él haya designado. Por lo expuesto, con fundamento en el artículo 71, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; y 77 y 78 del Reglamento de la Cámara de Diputados, someto a consideración de esta honorable Cámara iniciativa con proyecto de Decreto por el que se reforman los artículos 56 y 61 de la Ley de Instituciones de Crédito Artículo Único . Se reforman los artículos 56 y 61 de la Ley de Instituciones de Crédito, para quedar como sigue: Artículo 56. El titular de las operaciones a que se refieren las fracciones I y II del artículo 46 de esta ley, así como de depósitos bancarios en administración de títulos o valores a cargo de instituciones de crédito, deberá designar beneficiarios con domicilio y podrá en cualquier tiempo sustituirlos, así como modificar, en su caso, la proporción correspondiente a cada uno de ellos. En caso de fallecimiento del titular, la institución de crédito entregará el importe correspondiente a quienes el propio titular hubiese designado, expresamente y por escrito, como beneficiarios, en la proporción estipulada para cada uno de ellos. La institución de crédito al momento de tener conocimiento de que el titular falleció, en el término de treinta días hábiles, notificará en su domicilio a las personas que hayan sido nombradas beneficiarias de la existencia de tal designación, para los efectos del párrafo anterior. Salvo que los beneficiarios acudan a la institución de crédito sin haber sido notificados de la existencia de tal designación, la institución de crédito procederá en los términos del segundo párrafo del presente artículo. Si no existieren beneficiarios, el importe deberá entregarse en los términos previstos en la legislación común. Artículo 61. El principal y los intereses de los instrumentos de captación que no tengan fecha de vencimiento, o bien, que teniéndola se renueven en forma automática, así como las transferencias o las inversiones vencidas y no reclamadas, que en el transcurso de tres años no hayan tenido movimiento por depósitos o retiros y, después de que se haya dado aviso por escrito, en el domicilio del cliente o en su caso del beneficiario que conste en el expediente respectivo, con noventa días de antelación, deberán ser abonados en una cuenta global que llevará cada institución para esos efectos. Con respecto a lo anterior, no se considerarán movimientos a los cobros de comisiones que realicen las instituciones de crédito. Las instituciones no podrán cobrar comisiones cuando los recursos de los instrumentos bancarios de captación se encuentren en los supuestos a que se refiere este artículo a partir de su inclusión en la cuenta global. Los recursos aportados a dicha cuenta únicamente generarán un interés mensual equivalente al aumento en el Índice Nacional de Precios al Consumidor en el periodo respectivo. Cuando el depositante o inversionista se presente para realizar un depósito o retiro, o reclamar la transferencia o inversión, la institución deberá retirar de la cuenta global el importe total, a efecto de abonarlo a la cuenta respectiva o entregárselo. De no existir en el expediente la notificación a que se refiere el primer párrafo del presente artículo, la institución deberá retirar de la cuenta global el importe total y entregarlos al cliente o a sus beneficiarios de acuerdo al artículo 56 de esta ley. Los derechos derivados por los depósitos e inversiones y sus intereses a que se refiere este artículo, sin movimiento en el transcurso de tres años contados a partir de que estos últimos se depositen en la cuenta global, cuyo importe no exceda por cuenta, al equivalente a trescientos días de salario mínimo general vigente en el Distrito Federal, prescribirán en favor del patrimonio de la beneficencia pública. Las instituciones estarán obligadas a enterar los recursos correspondientes a la beneficencia pública dentro de un plazo máximo de quince días contados a partir del 31 de diciembre del año en que se cumpla el supuesto previsto en este párrafo. Las instituciones estarán obligadas a notificar a la Comisión Nacional Bancaria y de Valores sobre el cumplimiento del presente artículo dentro de los dos primeros meses de cada año. Transitorio Único . El presente decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación. Palacio Legislativo de San Lázaro, a 26 de noviembre de 2013. Diputado Adolfo Bonilla Gómez (rúbrica)