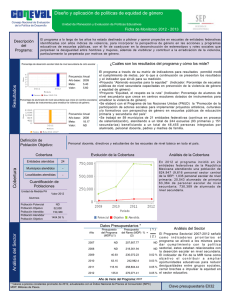

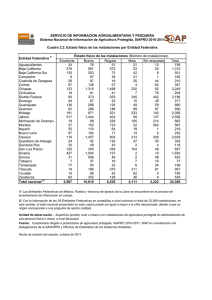

Análisis de la Deuda Pública de las Entidades Federativas

Anuncio