¿ Es usted autónomo?

Anuncio

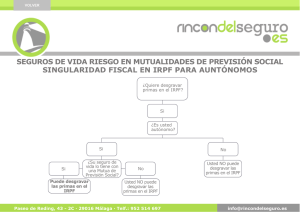

VOLVER ¿ Es usted autónomo? Seguro que le interesará saber... Paseo de Reding, 43 - 2C · 29016 Málaga · Telf.: 952 514 697 [email protected] .... que si contrata un seguro de vida riesgo la fiscalidad dependerá de si ..... 1.Su seguro lo compra a una Sociedad Anónima o Mutua de Seguros, y en ese caso: • Si contrata un capital por muerte, la tributación, si ocurre el fallecimiento, será por el Impuesto de Sucesiones y Donaciones. • Si contrata un capital por Invalidez, la tributación, si queda inválido, será por el IRPF como Rendimiento del Capital. 2.Su seguro lo compra a una Mutualidad de Previsión Social, y en ese caso: • Podrá desgravarse del IRPF las cuotas que pague cada año. • Si se produce el fallecimiento o la invalidez (si la contrata), la tributación será por el IRPF como Rendimiento del Trabajo. Paseo de Reding, 43 - 2C · 29016 Málaga · Telf.: 952 514 697 [email protected] Valore su situación y, junto con el asesoramiento de un experto en seguros, decida la opción que mejor se adapte a sus necesidades. Recuerde que si ha optado por desgravarse las cuotas del seguro, lo debe contratar con una Mutualidad de Previsión Social. Paseo de Reding, 43 - 2C · 29016 Málaga · Telf.: 952 514 697 [email protected] IRPF.-DESARROLLO DE LA NORMA RELATIVA A REDUCCIÓN DE LA BASE IMPONIBLE POR APORTACIONES A MUTUALIDADES DE PREVISIÓN SOCIAL En relación con la reducción de dichas aportaciones y contribuciones, deben tenerse en cuenta los siguientes supuestos, condiciones particulares y requisitos: Requisitos subjetivos: A) Profesionales no integrados en alguno de los regímenes de la Seguridad Social. Dan derecho a reducción las cantidades abonadas en virtud de contratos de seguro concertados con mutualidades de previsión social por profesionales no integrados en alguno de los regímenes de la Seguridad Social, por sus cónyuges y familiares consanguíneos en primer grado, así como por los trabajadores de las citadas mutualidades, en la parte que tenga por objeto la cobertura de las contingencias previstas en el artículo 8.6 del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones (jubilación; incapacidad laboral total y permanente para la profesión habitual o absoluta y permanente para todo trabajo, y la gran invalidez; muerte del partícipe o beneficiario y dependencia severa o gran dependencia del partícipe), siempre que dichas cantidades no hayan tenido la consideración de gasto deducible para la determinación del rendimiento neto de actividades económicas. Paseo de Reding, 43 - 2C · 29016 Málaga · Telf.: 952 514 697 [email protected] B) Profesionales o empresarios individuales integrados en cualquiera de los regímenes de la Seguridad Social. Dan derecho a reducción las cantidades abonadas en virtud de contratos de seguro concertados con mutualidades de previsión social por profesionales o empresarios individuales integrados en cualquiera de los regímenes de la Seguridad Social, por sus cónyuges y familiares consanguíneos en primer grado, así como por los trabajadores de las citadas mutualidades en la parte que tenga por objeto la cobertura de las contingencias comentadas en el párrafo anterior. C) Trabajadores por cuenta ajena o socios trabajadores. Dan derecho a reducción las cantidades abonadas en virtud de contratos de seguro concertados con mutualidades de previsión social por trabajadores por cuenta ajena o socios trabajadores, incluidas las contribuciones del promotor que les hubiesen sido imputadas en concepto de rendimientos del trabajo, cuando se efectúen de acuerdo con lo previsto en la disposición adicional primera del texto refundido de la Ley de Regulación de Planes y Fondo de Pensiones, relativa a la protección de los compromisos por pensiones con los trabajadores, con inclusión del desempleo para los citados socios trabajadores. Paseo de Reding, 43 - 2C · 29016 Málaga · Telf.: 952 514 697 [email protected] Asimismo, dan derecho a reducción las cantidades abonadas en virtud de contratos de seguro, concertados con las mutualidades de previsión social que tengan establecidas los correspondientes Colegios Profesionales, por los mutualistas colegiados que sean trabajadores por cuenta ajena, por sus cónyuges y familiares consanguíneos en primer grado, así como por los trabajadores de las citadas mutualidades, siempre y cuando exista un acuerdo de los órganos correspondientes de la mutualidad que sólo permita cobrar las prestaciones cuando concurran las contingencias previstas en el artículo 8.6 de la Ley de Regulación de los Planes y Fondos de Pensiones. Dichas contingencias se comentan en la letra A) anterior. Requisitos objetivos: Los derechos consolidados de los mutualistas sólo podrán hacerse efectivos en los supuestos previstos para los planes de pensiones por el artículo 8.8 del citado Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones (desempleo de larga duración o enfermedad grave). Las cantidades percibidas en estas situaciones están sujetas al régimen fiscal establecido para las prestaciones de los planes de pensiones. VOLVER Paseo de Reding, 43 - 2C · 29016 Málaga · Telf.: 952 514 697 [email protected]