Contabilidad

Tema 1: El Patrimonio

• Concepto de Patrimonio

• Patrimonio Neto

• Balance de Situación

• Criterios de Ordenación del Balance de Situación

• Las masas patrimoniales

• Hechos económicos o modificaciones patrimoniales

• Concepto de Patrimonio:

El patrimonio está formado por el conjunto de bienes, derechos y obligaciones.

• Patrimonio Neto (Pasivo no Exigible):

Está configurado por el Activo (bienes + derechos) menos las Obligaciones (Pasivo Exigible).

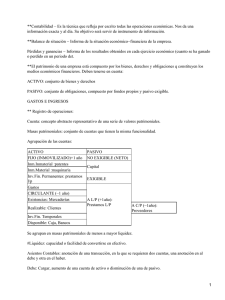

• Balance de Situación

Es un documento contable en el que se relacionan los bienes y derechos de la empresa (activo), el pasivo

exigible y el pasivo no exigible. También recibe la denominación de Inventario.

• Criterios de ordenación del Balance de Situación:

• El activo debe ordenarse de menor a mayor liquidez.

Liquidez: capacidad de un bien de convertirse en dinero

• El pasivo debe ordenarse de menor a mayor Exigibilidad.

Exigibilidad: hace referencia al plazo temporal.

• Masas Patrimoniales

Las masas patrimoniales están formadas por conjuntos de elementos que poseen caracterÃ−sticas comunes.

Masas Patrimoniales de Activo:

Activo Fijo: Esta masa patrimonial (cuenta) está compuesta por aquéllos bienes o derechos, pudiendo ser

los bienes de carácter tangible o intangible, que van a permanecer en la empresa durante un plazo superior a

un año.

• Activo Ficticio: está constituido por los gastos de constitución y de primer establecimiento de la

empresa. Se trata de la primera inversión que realiza la empresa.

• Inmobilizado:

Inmobilizado Inmaterial: está formado por bienes o derechos de carácter intangible (por ejemplo: patentes,

inversiones, fondo de comercio: cantidad adicional que una empresa paga al empresario al absorber a otra,

y que supera el patrimonio neto de la empresa absorbida, en calidad de cartera de clientes, prestigio de

1

mercado, etc.).

Inmobilizado Material: bienes o derechos de carácter tangible para la empresa (por ejemplo: maquinaria,

mobiliario, terreno, infraestructuras, etc.).

Inmobilizado Financiero: TÃ−tulos y valores cuya permanencia en la empresa es superior a un año;

acciones y similares adquiridos con el fin de "controlar y dirigir" la empresa que emite estos tÃ−tulos, a largo

plazo.

Activo Circulante: elementos que permanecen en la empresa por un plazo inferior a un año, y las

cantidades de estas masas patrimoniales (cuentas) están en contÃ−nuo movimiento.

• Existencias de MercaderÃ−as: partida de género acumulada en el almacén; en el Balance de

situación, ésta es la cuenta de Activo menos lÃ−quida.

• Deudores o Realizable: derechos de cobro cuyo perÃ−odo será inferior a un año: clientes, efectos

a cobrar, deudores, anticipo de proveedores...

• Inversiones Financieras a Corto Plazo: plusvalÃ−a de acciones, plazo de posesión inferior a un

año. Especulación.

• Disponible o TesorerÃ−a: caja o Cuenta Corriente; en el Balance de Situación, ésta es la cuenta

de Activo más lÃ−quida.

Masas patrimoniales de Pasivo (en sentido amplio):

Patrimonio Neto: Capital aportado por el empresario

Pasivo No Exigible: Está compuesto por: Capital, Reserva, Beneficios...

Pasivo Exigible a Largo Plazo: está constituido por obligaciones a largo plazo (préstamos, hipotecas,

proveedores de inmobilizado a largo plazo...).

Pasivo Exigible a Corto Plazo: está constituido por obligaciones a corto plazo (proveedores, acreedores,

Hacienda Pública, Seguridad Social...).

Reserva: Beneficios no distribuidos, que permanecen en la empresa por diversos motivos.

• Reserva Legal: garantÃ−a ante posibles pérdidas o insolvencia de la empresa.

• Reserva Voluntaria: Beneficios no repartidos que quedan en la empresa de forma voluntaria.

• Capital: aportado por el empresario.

• Hechos económicos o modificaciones patrimoniales

Operaciones que realiza la empresa a lo largo de su ejercicio económico.

Hasta ahora, se ha elaborado el aspecto estático de la empresa, pero a diario son necesarios y se producen en

la empresa una serie de operaciones que reciben la denominación de hechos económicos, y que configuran

el aspecto dinámico de la empresa.

2

0

0