Informe de Estabilidad Financiera 2016.I

Anuncio

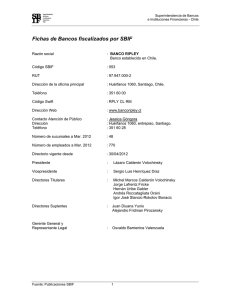

Informe de Estabilidad Financiera 2016.I Banco Central de Chile BANCO CENTRAL DE CHILE 09 DE JUNIO DE 2016 Agenda Situación macro-financiera global II. Estado y riesgos del sistema financiero i. Inversionistas institucionales ii. Empresas iii. Hogares iv. Inmobiliario v. Bancos III. Síntesis global I. 2 Situación macro-financiera global 3 Con vaivenes, riesgos retornan hacia aquellos asociados con el proceso de normalización de tasas de PM en EE.UU. Se mantiene el riesgo proveniente del menor dinamismo y perspectivas de economías emergentes (China, Brasil). Surgen algunos riesgos que podrían dar lugar a episodios de turbulencia financiera: Brexit, situación de la banca europea. La posición externa de Chile sufre un leve deterioro. Con vaivenes, retorna el riesgo de aumentos en las primas por riesgo asociadas al proceso de normalización de tasas de política en EE.UU. Volatilidad de mercados financieros (*) (porcentaje; índice) 50 Reunión FOMC Dic.15 40 100 30 75 20 50 10 25 0 4 125 13 May Fuente: Bloomberg. Sep 14 VIX May Sep 15 May MOVE (ED) Sep 16 May 0 Esto porque, en un ambiente de bajas tasas de interés a nivel global, persisten las diferencias entre la trayectoria de la FFR esperada por el mercado y los Fed dots. Diferencia entre FOMC y mercados para la FFR esperada a fines de cada año (*) (porcentaje) 2,0 1,5 1,0 0,5 0 2016 Reunión Fed Dic.15 5 2017 2018 Reunión Fed May.16 (*) Corresponden a la diferencia entre la mediana de los votos de miembros del consejo de política monetaria de la Fed (FOMC) respecto del nivel esperado para la tasa de referencia de EE.UU. (FFR), comunicada en cada reunión, y lo esperado por el mercado, implícito en contratos futuros de la FFR, en el día de cada comunicado. Fuentes: Bloomberg y Reserva Federal de EE.UU. Las perspectivas de crecimiento para economías emergentes continúan corrigiéndose a la baja… Revisión de expectativas de crecimiento para 2016 (porcentaje) 8 6 4 2 0 -2 -4 Brasil Nov.15 6 Chile Dic.15 Fuente: Consensus Forecasts. China Ene.16 Colombia Feb.16 México Mar.16 Abr.16 Perú May.16 …y la estabilización de China ha descansado en el crédito, en un contexto de una cartera con creciente deterioro. China NPL Bancos Comerciales (porcentaje de créditos brutos) 1,8 1,6 1,4 1,2 1,0 0,8 2011 7 2012 2013 Fuente: China Banking Regulatory Commission. 2014 2015 2016 Aunque se mantiene en niveles adecuados, la posición externa de Chile ha sufrido un leve deterioro. Deuda externa de corto plazo residual por sector institucional (1) (porcentaje del PIB) (2) 20 16 12 8 4 0 11 III 12 Bancos 8 III 13 III 14 III Empresas no financieras 15 III 16 IED (1) Se excluyen Banco Central, Gobierno Central y otras sociedades financieras distintas de bancos porque su deuda es inferior al 1%. (2) PIB a tipo de cambio real constante (índice base mar.16 = 100). Fuente: Banco Central de Chile. Síntesis 9 La normalización de la política monetaria en EE.UU. podría generar correcciones repentinas en precios de activos riesgosos. Las perspectivas de crecimiento para economías emergentes continúan corrigiéndose a la baja Nuevos riesgos que podrían conllevar otros eventos de volatilidad (Brexit y situación de la banca europea) Estado y riesgos del sistema financiero local Mercados locales e inversionistas institucionales Las condiciones de financiamiento se mantienen holgadas, con tasas de interés en niveles relativamente bajos para patrones históricos. Tasa de interés de los bonos soberanos de largo plazo (porcentaje) 10 IEF anterior 8 6 4 2 0 May.05 Ene.09 BCP 5 12 Fuente: Banco Central de Chile. BCP 10 Sep.12 BCU 5 May.16 BCU 10 Los fondos mutuos de inversión de mediano y largo plazo recuperan los volúmenes de patrimonio, alcanzando niveles a los observados en el IEF anterior. La liquidez de su cartera disminuye. Patrimonio de Fondos Mutuos (*) 600 (millones de UF) 500 400 300 IEF anterior 200 100 0 May.10 13 May.12 FM corto plazo May.14 FM mediano y largo plazo May.16 (*) Fondos mutuos (FM) de corto plazo incluyen: FM1(Inversión en deuda con duración menor o igual a 90 días) y FM2 (Inversión en deuda con duración menor o igual a 365 días). FM de mediano y largo plazo incluyen: FM3 (Inversión en deuda de mediano y largo plazo) y FM6 (fondos mutuos de libre elección). Fuente: SVS. Los fondos de pensiones retoman las inversiones en el exterior –a través de renta fija internacional- luego de un período caracterizado por rendimientos negativos de las bolsas externas. Flujos de portafolio de los fondos de pensiones 9 (US$ miles de millones, suma móvil 6 meses) IEF anterior 6 3 0 -3 -6 Ene.13 14 Sep.13 May.14 Inversión Nacional Fuente: Banco Central de Chile en base a información de la SVS. Ene.15 Sep.15 Inversión Extranjero May.16 Las CSV continúan incrementando su exposición a activos inmobiliarios así como también a instrumentos en el exterior. Ello en el contexto donde la rentabilidad de inversión supera en 180pb a la tasa comprometida. Spread entre retorno de inversiones y tasas comprometidas (porcentaje) 10 8 6 4 2 0 -2 Sep.01 15 Sep.03 Spread Sep.05 Sep.07 Sep.09 Tasa comprometida (*) (*) La tasa comprometida corresponde a la tasa de venta promedio ponderada. Fuente: Banco Central de Chile en base a información de la SVS. Sep.11 Sep.13 Sep.15 Retorno de inversión Síntesis 16 El mercado local refleja condiciones de financiamiento expansivas, esto es coherente con la política monetaria y con el ambiente financiero externo. Se mantiene el riesgo de que un retiro abrupto de inversiones en fondos mutuos amplifique el impacto de alzas de tasas de interés en precios de activos. Empresas Desde el tercer trimestre del 2015, el endeudamiento de las empresas sobre PIB se mantiene estable en torno a 120%. Deuda total de empresas (*) (porcentaje del PIB) 125 100 75 50 25 0 09 10 11 Deuda local 18 12 13 14 15 16 Deuda externa (*) Basado en información a nivel de empresa con la excepción de factoring y leasing, bonos securitizados y efectos de comercio. No incluye deuda comercial universitaria. A marzo del 2016, información estimada para factoring y bonos securitizados. Fuente: Banco Central de Chile en base a información de la Achef, SBIF y SVS. Los indicadores financieros de las firmas que reportan a la SVS se mantienen en niveles similares al año anterior, dando cuenta de una rentabilidad algo menor y un endeudamiento alto para patrones históricos. Rentabilidad y endeudamiento sector corporativo (1) (porcentaje) 12 19 0,8 9 0,6 6 0,4 3 0,2 0 0 95 97 99 01 Rentabilidad (2) 03 05 07 09 11 13 Endeudamiento (3) (1) Datos a diciembre de cada año. (2) Utilidad acumulada en doce meses. antes de gastos financieros más impuestos sobre activos totales. (3) Razón deuda a patrimonio. Fuente: Banco Central de Chile en base a información de la SVS. 15 El descalce cambiario se mantiene estable tanto en el promedio con los extremos de la distribución. Con todo, algunas firmas con alta exposición en el exterior –vía ingresos o activos– presentan efectos cambiarios tanto en resultados como a nivel patrimonial. Descalce de empresas del sector corporativo (*) 40 30 (porcentaje de los activos totales) datos anuales datos trimestrales 20 10 0 -10 -20 01 03 05 07 III 08 III 09 III 10 III 11 III 12 III 13 III 14 III 15 III Descalce mayor a 10% 20 Descalce menor a -10% Promedio (*) Descalce se calcula como pasivos en dólares menos activos en dólares, menos posición neta en derivados, sobre activos totales. No considera empresas Estatales, Mineras y Financieras. Se excluyen empresas con contabilidad en dólares. Fuente: Banco Central de Chile en base a información de la SVS. Estimaciones internas sugieren que la mayoría de las firmas cuenta con holguras de flujos operativos para hacer frente a los vencimientos de corto plazo. En tanto, los vencimientos de bonos de más largo plazo se hacen significativos hacia el 2020. Vencimiento de bonos corporativos (miles de millones de dólares) 7 6 5 4 3 2 1 0 2016 2019 2022 2025 2028 2031 2034 2037 2040 2043 2046 UF 21 Peso Dólar (*) Otras: Euros, Francos Suizos, y Pesos Mexicanos. Fuente: Banco Central de Chile en base a información de Bloomberg y DCV. Otras (*) Síntesis 22 Diversos indicadores confirman el cuadro descrito en IEF anteriores respecto de una menor fortaleza de las empresas. No obstante, indicadores de descalce cambiario y patrones de vencimiento muestran que los riesgos de tipo de cambio y refinanciamiento se mantienen acotados Hogares El endeudamiento agregado continúa incrementándose, explicado por la mayor incidencia de la deuda hipotecaria, en tanto la carga financiera agregada se mantiene estable como fracción del ingreso en 15%. Endeudamiento y carga financiera de los hogares (porcentaje del ingreso disponible) 70 60 18 50 15 40 12 30 9 20 6 10 3 0 0 06 07 08 09 RDI Consumo 24 21 10 11 12 RDI Hipotecario Fuente: Banco Central de Chile en base a información de la SBIF, SUSESO y SVS. 13 14 15 RCI Total (ED) IV Los indicadores de no pago de deuda de consumo se mantienen estables en lo más reciente, excepto para Cajas de Compensación (CCAF). Índice de mora colocaciones consumo (*) (porcentaje) 10 8 6 4 2 0 11 25 12 Banco 13 14 Casas comerciales (*) Excluye Banco Estado. Fuente: Banco Central de Chile en base a información de la SBIF. 15 CCAF 16 Evolución reciente de indicadores del mercado laboral sugieren un mayor riesgo de deterioro, con posibles consecuencias para salud financiera. Mercado laboral (porcentaje) 10 8 6 4 2 0 10 26 11 12 13 Empleo asalariado (a/a) Fuente: Banco Central de Chile en base a información del INE y UCH. 14 15 Tasa de desempleo 16 Síntesis 27 El endeudamiento agregado (RDI) de los hogares continúa aumentando, en un contexto de menor dinamismo de la actividad y del empleo. Los indicadores de no pago bancario (consumo e hipotecario) se mantienen bajos. Un mayor deterioro en el mercado laboral podría dificultar la capacidad de pago de los hogares. Inmobiliario En el sector inmobiliario residencial, la venta de viviendas nuevas presenta una fuerte contracción en el primer trimestre del 2016, después del fuerte repunte del 2015. Este último asociado en gran parte al adelantamiento de compras. Venta viviendas nuevas en Santiago (miles de unidades) 14 12 10 8 6 4 2 0 01 29 02 03 04 05 06 Terminado Fuente: Cámara Chilena de la Construcción. 07 08 09 10 11 12 13 Resto 14 15 16 Los índices de precios de vivienda continúan creciendo a tasas estables. Precios reales de viviendas (*) (índice base 2008 =100) 200 IEF anterior 160 120 Variación Anual 15 II III IV 16 80 40 04 05 06 07 08 09 BCCh RM 30 10 11 CChC (*) IPV método estratificado. CChC modelo hedónico viviendas nuevas. Fuente: Banco Central de Chile y CChC. IPV RM 9,9 10,6 9,7 12 BCCh IPV 8,5 8,4 9,4 13 CChC 9,5 7,5 7,2 4,4 6,8 14 15 16 El número de créditos hipotecarios por deudor continúa incrementándose. Esto en un ambiente donde la rentabilidad de la estrategia “comprar para arrendar” disminuye. Rentabilidad bruta de arriendos en Santiago y n° de créditos por deudor (*) (porcentaje) 8 7 24 6 20 5 16 4 12 09 10 11 12 Rentabilidad departamentos Rentabilidad casas 31 28 13 14 15 IV Más de un crédito por deudor (ED) (*) Rentabilidad es calculada como el precio de arriendo anual dividido por el precio de venta. Fuentes: Banco Central de Chile, Portalinmobiliario.com y SBIF. Las oficinas de clase A y B mantienen una vacancia promedio en niveles cercanos al 10%, mientras el precio de arriendo disminuye. Tasa de vacancia y precios de arriendo anuales (*) (porcentaje; UF por m2) 12 10 8 6 4 2 0 10 11 12 Vacancia A+B 32 (*) Promedio ponderado por metros cuadrados. Fuente: CBRE. 13 14 Arriendo clase A+B 15 Síntesis 33 El sector inmobiliario está pasando por un proceso de ajuste, después de presentar un alto dinamismo. Un riesgo para las empresas inmobiliarias es un aumento en los desistimientos de promesas. Bancos La actividad crediticia de la banca se encuentra acorde con el estado del ciclo de la economía. Crecimiento anual de las colocaciones (variación real anual, porcentaje) 20 15 9 10 6 5 3 0 0 -5 -3 -10 -6 Mar.07 Sep.08 Comercial 35 12 IEF anterior 13% Mar.10 Consumo Sep.11 Vivienda Fuente: Banco Central de Chile en base a información de la SBIF. Mar.13 Total Sep.14 Mar.16 IMACEC (ED) Los indicadores agregados de no pago tanto para los hogares (consumo e hipotecario) se mantienen estables. Índice de mora 90 días (porcentaje de las colocaciones) 4 IEF anterior 3 2 1 0 Mar.09 36 Mar.10 Mar.11 Mar.12 Consumo (*) Excluye Banco Estado. Fuente: Banco Central de Chile en base a información de la SBIF. Mar.13 Mar.14 Vivienda (*) Mar.15 Mar.16 Si bien la morosidad de empresas se mantiene estable, se observa un aumento de la cartera subestándar… Calidad de la cartera comercial 5 (porcentaje de las colocaciones comerciales) 4 3 2 1 Mar.11 Mar.12 Mar.13 Cartera subestándar (*) 37 (*) Evaluada individualmente. Fuente: Banco Central de Chile en base a información de la SBIF. Mar.14 Mar.15 Mora mayor a 90 días Mar.16 …así como también un aumento de la concentración de la morosidad en la cartera comercial. Distribución de la morosidad de la cartera comercial (porcentaje de la mora comercial de más de 90 días) 60 50 40 30 20 10 0 0 50 100 150 Jun.15 38 200 250 300 350 400 450 500 Mar.16 (*) Muestra de las colocaciones comerciales de los mayores morosos del sistema. Considera mora entre 90 días y 3 años. Fuente: Banco Central de Chile en base a información de la SBIF. El riesgo de financiamiento se mantiene. Los bancos medianos redujeron su exposición a fondos mutuos, aumentando otras fuentes de financiamiento que tienen una volatilidad similar. Composición de los pasivos de la banca mediana: 2015-2016 (*) (puntos porcentuales) 1,5 1,0 0,5 0 -0,5 -1,0 -1,5 -2,0 -2,5 Fondos Mutuos 39 Bancos y Inst. Deuda Empresas Otros fin. Personas Fondo de Pensiones Cred. Externos (*) Diferencia entre septiembre del 2015 y febrero del 2016. Se excluyen otros depósitos, otras obligaciones financieras, derivados, impuestos, provisiones y otros pasivos. Fuente: Banco Central de Chile en base a información de la SBIF. Los niveles de capitalización de la banca se mantienen bajos tanto para patrones históricos como en relación a países OCDE… Comparación internacional del IAC (*) (porcentaje) 25 20 15 10 5 2009 40 2010 Chile 2011 2012 Mediana 2013 2014 2015 Percentil 25-75 2016 (*) Patrimonio efectivo sobre activos ponderados por riesgo. Dato de Chile al 2016 (estimado) considera aumentos de capital efectivos en 2016 para Chile, ceteris paribus, además del efecto de la disminución del CCF (20pb). Fuente: Banco Central de Chile en base a información de la SBIF. …situación que también ha internacionales (GFSR, 2016). sido reportada en informes Comparación internacional del ratio de Tier 1 sobre APR (porcentaje, 2015) 30 25 20 15 10 5 41 Fuente: Banco Central de Chile en base a información de los Financial Soundness Indicators del FMI. Estonia Indonesia Saudi Arabia Poland Malaysia Thailand South Africa Mexico Turkey Brazil China Colombia India Chile Russia 0 Los ejercicios de tensión dan cuenta de que el escenario de riesgo severo tiene un impacto similar al observado en el IEF previo. Impacto de escenarios de riesgo sobre la rentabilidad (*) (utilidad anual sobre capital básico) 40 20 0 -20 -40 2015.S2 2016.S1 Inicial Mín-Máx 42 2015.S2 2016.S1 Estrés Percentil 25-75 Sistema Mediana (*) Las cifras están ponderadas por el capital básico de cada institución. Los cálculos no consideran la banca de tesorería, comercio exterior y consumo que han salido del sistema. Los mínimos corresponden al percentil 1. Fuente: Banco Central de Chile en base a información de la SBIF. Aunque los niveles de capital son suficientes para absorber la materialización de un escenario de estrés severo, las holguras se han reducido con respecto a años anteriores. Impacto de escenarios de riesgo sobre el IAC (*) 16 (patrimonio efectivo sobre activos ponderados por riesgo) 14 12 10 8 6 2015.S2 2016.S1 Inicial Mín-Máx 43 2015.S2 2016.S1 Estrés Percentil 25-75 Sistema Mediana (*) Las cifras están ponderadas por el capital básico de cada institución. Los cálculos no consideran la banca de tesorería, comercio exterior y consumo que han salido del sistema. Fuente: Banco Central de Chile en base a información de la SBIF. En efecto, la fracción de bancos que mantienen IAC sobre 10% bajo el escenario de estrés se han reducido considerablemente en los últimos años, representando menos de la mitad de los activos del sistema. Bancos con IAC igual o superior al 10% bajo escenario de estrés (*) 100 (porcentaje de participación) 80 60 40 20 0 11.S1 11.S2 12.S1 12.S2 13.S1 13.S2 14.S1 14.S2 15.S1 15.S2 16.S1 Activos 44 (*) Resultados de los ejercicios de tensión presentados en los Informes de Estabilidad Financiera. Fuente: Elaboración propia sobre la base de información de la SBIF. Síntesis 45 La actividad crediticia de la banca se encuentra acorde con el estado del ciclo de la economía. Los indicadores de no pago se mantienen estables, aun cuando continúa observándose algún deterioro en la cartera comercial. Tal como se señaló en el IEF previo, la capitalización de la banca local se han reducido en los últimos años. Aunque los niveles de capital actuales son suficientes para absorber la materialización de un escenario de tensión severo, las holguras de capital disponibles se han reducido. Síntesis global Los principales riesgos enfrentados por el sistema financiero chileno son similares a los reportados en el informe anterior. Los principales riesgos provenientes del escenario externo descritos en el IEF anterior se mantienen vigentes. En lo interno 47 Se mantiene el cuadro descrito en IEF anteriores respecto de una menor fortaleza de las empresas. El sector inmobiliario está pasando por un proceso de ajuste, después de presentar un alto dinamismo. El endeudamiento agregado de los hogares continúa aumentando, en un contexto de menor dinamismo de la actividad y del empleo. Los niveles de capitalización de la banca local se han reducido en los últimos años. Informe de Estabilidad Financiera 2016.I División Política Financiera BANCO CENTRAL DE CHILE 09 DE JUNIO DE 2016