Caso Práctico 143

Anuncio

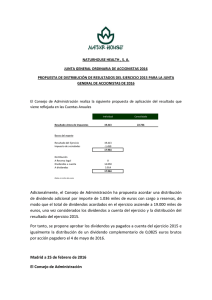

CASO PRACTICO Nº 143 CONSULTA Una Sociedad Anónima ha obtenido unos dividendos de otra Sociedad Anónima instalada en México, sobre estos dividendos México ha descontado un 7,6925% en concepto de impuestos. ¿Cómo debemos considerar a efectos contables dichos impuestos?. SOLUCIÓN Entendemos que se está refiriendo al impuesto soportado en el extranjero por la sociedad anónima española perceptora de los dividendos que, a su vez, se configura como sujeto pasivo por obligación personal a efectos de la liquidación del impuesto sobre sociedades en España. Establece el art. 29 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades (BOE 28-12-1995), en el apartado 1, que cuando en la base imponible del sujeto pasivo se integren rentas obtenidas y gravadas en el extranjero se deducirá de la cuota íntegra la menor de las dos cantidades siguientes: El importe efectivo de lo satisfecho en el extranjero por razón de gravamen de naturaleza idéntica o análoga a este impuesto. No se deducirán los impuestos no satisfechos en virtud de exención, bonificación o cualquier otro beneficio fiscal. En el caso que resulte de aplicación un convenio para evitar la doble imposición, la deducción no podrá exceder del impuesto que corresponda según el mismo. El importe de la cuota íntegra que en España correspondería satisfacer por las mencionadas rentas si se hubieran obtenido en territorio español. Además, en el apartado 2, especifica que el importe satisfecho en el extranjero se ha de incluir en la renta a los efectos previstos en el apartado anterior e, igualmente, formará parte de la base imponible, aun cuando no fuese plenamente deducible. **** **** **** Supongamos que la Sociedad Anónima española, residente en España, tributa según el tipo general del 35%. En el ejercicio 2001 ha percibido dividendos procedentes de México, siendo la cuantía neta o líquida, expresada en la moneda nacional del país de la sociedad perceptora, 1.846.150 euros; habiendo soportado la propia sociedad española el 7,6925% sobre el importe bruto o antes de deducir la carga fiscal, que deducida dicha carga según el porcentaje anterior, se llegue al importe del efectivo cobrado. Se llega a que el dividendo bruto, DB, es el que resulte de la expresión: DB – 0,076925 * DB = 1.846.150 euros è DB = 1.846.150 / (1 – 0,076925) = 2.000.000 euros. Y, de ello, el impuesto satisfecho o soportado en México, 0,076925 * 2.000.000 euros = 153.850 euros. Si tuviera que tributar en España por los dividendos anteriores si procedieran de otra sociedad anónima con establecimiento permanente en España, la cuota íntegra que se derivaría, sería: 2.000.000 euros * 0,35 = 700.000 euros. Por lo que se deduciría, por la incorporación a la base imponible de la sociedad española de dividendos procedentes de México, por importe de 2.000.000 euros, el menor entre 153.850 euros y 700.000 euros, o sea, 153.850 euros. **** **** **** Desde el punto de vista contable, el ingreso de participaciones en capital, expresado en euros, ha de ser contabilizado por el importe neto, ya que el impuesto soportado del 7,6925% no se considera retención a cuenta del impuesto sobre la renta de la empresa o sociedad española; o sea, de seguir el ejemplo anterior, se contabilizaría el ingreso financiero por el importe de 1.846.150 euros. A efectos del cálculo del impuesto sobre beneficios de la empresa perceptora, el importe satisfecho en el extranjero, sobre los dividendos, que se ha de incluir en la base imponible del impuesto sobre sociedades, tiene la consideración de una diferencia permanente positiva, que se agrega al beneficio antes de impuestos de la sociedad española, para obtener el resultado contable ajustado antes de impuestos. El último concepto de resultado ajustado va a servir de base para calcular el impuesto sobre beneficios bruto, aplicando el tipo correspondiente, que deduciendo las bonificaciones y deducciones, entre ellas, la derivada del impuesto satisfecho o soportado en el extranjero o la cuota íntegra que correspondería satisfacer en España si los dividendos que estamos tratando se hubieran obtenido en territorio español, si dicha cuota íntegra fuese menor que aquél. **** **** **** Si seguimos con el ejemplo anterior y considerando que el beneficio antes de impuestos, sin tener en cuenta los dividendos percibidos y procedentes de México, es de 40.000.000 euros: a) Por los dividendos procedentes de México en 2001: xx-xx-2001: Percepción de los dividendos y reconocimiento del Entrada ingreso financiero Empleo Aplicación Debe Tesorería (57.) Ingreso de participaciones en capital en empresas extranjeras (760.) (pérdidas y ganancias) Salida Recurso Origen Haber 1.846.150 1.846.150 b) Cálculo del impuesto sobre beneficios como gasto, considerando que no existen diferencias permanentes salvo la derivada del impuesto soportado en el país extranjero; tipo de gravamen, el general, 35%. año 2001 Resultado contable antes de impuestos (beneficio) (40.000.000 + 1.846.150) 41.846.150 + Diferencias permanentes positivas: Incorporación del impuesto satisfecho en el extranjero 153.850 - Diferencias permanentes negativas: 0 ---------------42.000.000 Resultado contable antes de impuestos ajustado * Tipo de gravamen * 0,35 --------------14.700.000 Impuesto sobre beneficios bruto - Bonificaciones y deducciones: Impuesto sobre beneficios (gasto) - 153.850 --------------14.546.150 c) Conciliación del resultado contable antes de impuestos con la base imponible y liquidación, suponiendo que no existen diferencias temporales, retenciones u pagos a cuenta: Resultado contable antes de impuestos (beneficio) (40.000.000 + 1.846.150) + Diferencias permanentes positivas: .Incorporación del impuesto satisfecho en el extranjero - Diferencias permanentes negativas: Resultado contable antes de impuestos ajustado + Diferencias temporales positivas: .con origen ejercicio actual año 2001 41.846.150 153.850 0 ---------------42.000.000 0 .con origen ejercicios anteriores - Diferencias temporales negativas: .con origen ejercicio actual: 0 .con origen ejercicios anteriores: Base imponible previa - Compensación bases imponibles negativas periodos anteriores ---------------42.000.000 0 ---------------Base imponible (o resultado fiscal) 42.000.000 * Tipo de gravamen * 0,35 ---------------Cuota íntegra 14.700.000 - Bonificaciones y deducciones: - 153.850 ---------------Cuota líquida 14.546.150 - Retenciones y pagos a cuenta: 0 ---------------Deuda tributaria 14.546.150 (Hacienda Pública acreedor impuesto sobre sociedades) d) Anotación contable del impuesto sobre beneficios, 31-12-2001: 31-12-2001: Impuesto sobre beneficios y deuda tributaria Entrada Empleo Aplicación Debe Salida Recurso Origen Haber Impuesto sobre beneficios (630) 14.546.15 Hacienda Pública acreedor por el impuesto sobre beneficios o sociedades 0 (4752) e) Importe del beneficio neto del ejercicio 2001: Beneficio antes de impuestos: - Impuesto sobre beneficios: Beneficio neto del ejercicio: 41.846.150 euros -14.546.150 euros ---------------27.300.000 euros 14.546.15 0