- Ninguna Categoria

Pdf HomeLife_5

Anuncio

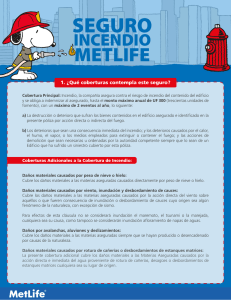

1. ¿Qué coberturas contempla este seguro? COBERTURA INCENDIO: La compañía asegura contra el riesgo de incendio del contenido del edificio y se obliga a indemnizar al asegurado, hasta el monto máximo anual de UF 300 (trescientas unidades de fomento), con un máximo de 2 eventos al año, lo siguiente: a) La destrucción o deterioro que sufran los bienes contenidos en el edificio asegurado e identificado en la presente póliza por acción directa o indirecta del fuego. b) Los deterioros que sean una consecuencia inmediata del incendio; y los deterioros causados por el calor, el humo, el vapor, o los medios empleados para extinguir o contener el fuego; y las acciones de demolición que sean necesarias u ordenadas por la autoridad competente siempre que lo sean de un Edificio que ha sufrido un siniestro cubierto por esta póliza. Coberturas Adicionales a la Cobertura de Incendio: Daños materiales causados por peso de nieve o hielo: Cubre los daños materiales a las materias aseguradas causados directamente por peso de nieve o hielo. Daños materiales causados por viento, inundación y desbordamiento de cauces: Cubre los daños materiales a las materias aseguradas causados por la acción directa del viento sobre aquéllos o que fueren consecuencia de inundación o desbordamiento de cauces cuyo origen sea algún fenómeno de la naturaleza, con excepción de sismo. Para efectos de esta cláusula no se considerará inundación el maremoto, el tsunami o la marejada, cualquiera sea su causa, como tampoco se considerarán inundación afloramiento de napas de aguas. Daños por avalanchas, aluviones y deslizamientos: Cubre los daños materiales a las materias aseguradas siempre que se hayan producido o desencadenado por causas de la naturaleza. Daños materiales causados por rotura de cañerías o desbordamientos de estanques matrices: La presente cobertura adicional cubre los daños materiales a las Materias Aseguradas causados por la acción directa e inmediata del agua proveniente de rotura de cañerías, desagües o desbordamientos de estanques matrices cualquiera sea su lugar de origen. Daños materiales causados por explosión: La presente cobertura adicional cubre los daños materiales que por explosión sufran los objetos asegurados, pero sólo en aquellos inmuebles cuyo único y exclusivo uso sea la habitación y siempre que la explosión haya tenido lugar en artefactos o elementos cuyo uso habitual, reconocido y único, sea el doméstico. Daños materiales causados por colisión de vehículos: La presente cobertura adicional cubre los daños materiales a las materias aseguradas causados por colisión de vehículos, o por el impacto de sus partes, piezas o carga. Daños materiales causados por caída y colisión de aeronaves: La presente cobertura adicional cubre los daños materiales a las materias aseguradas causados por la caída y colisión de aeronaves u objetos caídos desde ellas. COBERTURA DE ROBO CON FUERZA EN LAS COSAS: La compañía asegura contra el riesgo constitutivo de delito de robo con fuerza en las cosas, los bienes que se encuentren dentro de la vivienda del asegurado y siempre que esta cumpla con los requisitos de asegurabilidad y se obliga a indemnizar hasta el monto máximo de UF 250 (doscientos cincuenta unidades de fomento) anuales, con un máximo de 2 eventos anuales por: 1. Robo de los objetos asegurados desde un edificio, local o recinto cerrado y techado. 2. El daño que resulte por destrucción o deterioro de los objetos asegurados o de los recientes e instalaciones en que se encuentren, ocurrido durante cualquier etapa de ejecución del robo con fuerza en las cosas. Para efectos de esta póliza se entiende por robo con fuerza en las cosas, el delito definido en el Código Penal, esto es la apropiación de cosa mueble ajena usando fuerza en las cosas, sin la voluntad de su dueño y con ánimo de lucrarse. Se entiende también por robo con fuerza en las cosas el cometido con escalamiento, entendiéndose que lo hay cuando se entra por vía no destinada al efecto, por forado o con rompimiento de pared o techos, o fractura de puertas o ventanas; el cometido haciendo uso de llaves falsas o verdaderas que hubieren sido sustraídas, de ganzúas u otros instrumentos semejantes para entrar en el lugar del robo. Y, para los efectos de esta póliza, el que se perpetra introduciéndose en el lugar de robo mediante la seducción de algún doméstico o a favor de nombres supuestos o simulación de autoridad. Son etapas de ejecución del robo, el delito consumado, el delito frustrado y la tentativa. 2. Deducible La cobertura de incendio no cuenta con deducible. La cobertura de Robo con Fuerza en las Cosas contempla un deducible del 10% de la pérdida con un mínimo de UF 10 en toda y cada perdida. 3. Límite de Cobertura Las coberturas de robo tienen límite por artículo de UF 40. Se considera también como un artículo todo grupo de objetos de iguales características y de fácil acumulación y/o colección, por ejemplo discos compactos, cassettes, videos, disquetes, lentes, cristalería, relojes, y también cámaras fotográficas y sus implementos (zoom, lentes, trípodes y filtros). 4. Prima UF 1,7 ANUALES ($41.870 aprox.(*)) 5. Requisitos de Asegurabilidad La edad mínima de contratación es de 18 años de edad y la edad máxima de contratación a la póliza es hasta los 84 años y 364 días de edad; Riesgos cubiertos: La presente póliza esta destinada a cubrir los siguientes tipos de riesgo: · Riesgos urbanos (entiéndase por riesgo urbano aquellas viviendas que se encuentran ubicadas en localidades donde habiten 1.500 personas y cuando el cuerpo de bomberos mas cercano este a menos de 5 km del lugar (equivalente a 15 minutos aprox). · Viviendas cuyo uso sea exclusivamente habitacional. · Viviendas que no permanezcan deshabitadas por más de 30 días. · Viviendas construidas de material sólido. La cobertura de robo con fuerza en las cosas, la vivienda deberá contar con chapa de seguridad en todas las puertas de acceso y al menos una de las siguientes medidas de seguridad: · Debe tener rejas de protección en todas las puertas de cristal y en todas las ventanas. (Si la vivienda NO se encuentra en la Región Metropolitana o V Región, puede asegurarse sin protecciones en las ventanas de segundos pisos). · Debe tener alarma conectada a central, operativa en el momento del siniestro. · Debe estar situada en condominio o edificio, en ambos casos con vigilancia permanente las 24 horas. · Debe ser departamento en tercer piso o superior. Departamentos en primer o segundo piso, necesitan igual condición que para casa habitación. Si el inmueble no cumple con al menos una de las medidas de seguridad requeridas, el asegurado libera a la Compañía de Seguros de toda obligación y responsabilidad de otorgar cobertura al siniestro declarado por el asegurado. 6. Exclusiones Para la cobertura de incendio: a) Los incendios que sean consecuencia de: i) sismo; ii) erupción volcánica; iii) maremoto, tsunami; iv) construcción o demolición de edificios colindantes. b) Los incendios y daños materiales que sean consecuencia de: i) guerra; ii) actos de enemigos extranjeros; iii) revolución o hechos que las leyes califican como delitos contra la seguridad del Estado. c) Los incendios y daños materiales que sean consecuencia de actos de terrorismo. d) Los incendios y daños materiales que sean consecuencia de: i) huelga, ii) saqueo o desorden popular; iii) atentados; iv) hechos que las leyes califican como delitos contra el orden público. e) Los incendios y daños materiales que sean consecuencia de: i) experimentos de energía atómica o nuclear; ii) emisiones radioactivas. f) Los incendios y daños materiales cuando hayan sido causados en forma deliberada por el Asegurado. g) Quedan excluidos del presente seguro: i) los explosivos; ii) oro, plata, perlas, joyas y piedras preciosas y todos aquellos bienes cuyo valor excede el de los materiales que los componen, y, en general, objetos muebles que tengan especial valor artístico, científico o histórico, documentos de cualquiera clase, cualquier tipo o sistema de archivos magnéticos, ópticos o computacionales y software, las cajas fuertes y sus contenidos; iii), muros de contención, piscinas,; iv) animales, árboles; v) bicicletas, vehículos terrestres, marítimos o aéreos sean motorizados o no, incluyendo sus accesorios , material rodante, equipos móviles; vi) los dispositivos electrónicos portátiles en general:, vii) bodegas que no sean de uso privado, cámaras frigoríficas, y cualquier otra construcción o instalación destinada a uso comercial, industrial, agrícola o ganadera; Para la cobertura de robo con fuerza en las cosas: a) Aquellos bienes cuyo valor excede el de los materiales que los componen, objetos muebles que tengan especial valor artístico, científico o histórico, o documentos de cualquiera clase b) Joyas, tales como alhajas y piedras preciosas. c) Pieles. d) Vehículos terrestres, marítimos y aéreos, motorizados o no. e) Daños que provengan de hechos no constitutivos de delito de robo con fuerza en las cosas, f) Las pérdidas, daños, costos o gastos de cualquier naturaleza, directa o indirectamente causados por, resultante de, o relacionados con cualquier acto de terrorismo. Estas son las principales exclusiones. La información detallada de la póliza y cláusulas adicionales, se encuentra depositada en la Superintendencia de Valores y Seguros, y está a su disposición en www.svs.cl (*)Valores expresados en pesos según UF del día 15/12/2014 ($24.627,1). Promoción válida desde el 1 de diciembre de 2014 hasta el 31 de agosto de 2015. La Compañía que asume el riesgo es MetLife Chile Seguros Generales S.A. La información presentada es sólo un resumen de las principales características del “Seguro HomeLife”. Las coberturas, condiciones y exclusiones se rigen según lo dispuesto en las Condiciones Generales depositadas en la SVS bajo los códigos POL 120140327 y POL 1 2013 0173 y en las Cláusulas Adicionales depositadas en la SVS bajo los códigos CAD 120140328, CAD 120140329, CAD 120140330, CAD 120140331, CAD 120140332, CAD 120140333 y CAD 120140334. 7. Beneficio Adicional(**) 1. Asistencia domiciliaria Plomería Electricidad Este servicio se otorgará al Usuario hasta un máximo de UF 1,5 por evento. Máximo 2 eventos anuales. Este servicio se otorgará al Usuario hasta un límite de UF 1,5 por evento. Máximo 2 eventos anuales. Vidriería Cerrajería Este servicio se otorgará al Usuario hasta un límite de UF 2 por evento. Máximo 2 eventos anuales. Este servicio se otorgará al Usuario hasta un límite de UF 2 por evento. Máximo 2 eventos anuales. Servicios eléctricos menores, reemplazo de toma de corriente, enchufes, interruptores, soquetes y lámparas. Perforaciones menores en paredes y muros, para la colocación de piezas decorativas como mobiliario y cuadros. Este servicio se otorgará al Usuario hasta un límite de UF 1 por evento. Máximo 2 eventos anuales. Este servicio se otorgará sin límite de eventos. 2. Asistencia domiciliaria asociada a Incendio. Seguridad Gastos de hotel Vigilancia y protección de la vivienda. Máximo de 3 días. Gastos de hospedaje en Hotel. Esto por 2 días, 5 personas máximo y hasta UF 2 por persona y por día. Traslado de muebles Transmisión de mensajes urgentes Retiro y traslado de muebles de la vivienda, a consecuencia de incendio. Distancia máxima de traslado de 50 Km. A petición del usuario, se podrá transmitir mensajes para una o más personas residentes en cualquier país del mundo y especificadas por el usuario. Todo lo anterior en caso de incendio en la vivienda y los mensajes sean relacionados con esta situación. (**)Convenio Adicional no constitutivo de cobertura de seguros. La prestación de los servicios es responsabilidad de Sur Asistencia S.A., RUT 96.585.690-0.

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados