Dependientes en la planilla (y fuera de ella) Por CPA Germán Ojeda

Anuncio

Por CPA Germán Ojeda")

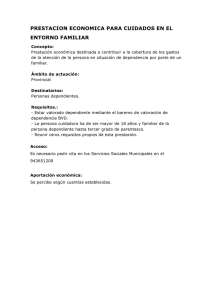

Dependientes en la planilla (y fuera de ella) Por CPA Germán Ojeda El Código de Rentas Internas de Puerto Rico (“el Código”)—también conocido como la Ley de Contribución sobre Ingresos—y los reglamentos emitidos a tenor con éste, nos da una detallada definición de lo que es un dependiente. Para propósitos contributivos, se considera como dependiente a cualesquiera de las siguientes personas que hubiesen recibido más de la mitad de su sustento de parte del contribuyente, durante el año natural en que comience el año contributivo: (i) una persona que al cierre del año natural en que comience el año contributivo del contribuyente no haya cumplido veintiún (21) años de edad; (ii) el padre o la madre del contribuyente; (iii) una persona que tenga sesenta y cinco (65) años o más de edad; (iv) una persona que haya cumplido veintiún (21) años de edad o más y sea ciega o incapaz de proveerse su propio sustento debido a estar mental o físicamente incapacitada; o (v) cualquier persona que para el año natural en que comience el año contributivo del contribuyente hubiere recibido del contribuyente más de la mitad de su sustento y haya cursado durante dicho año natural por lo menos un semestre escolar de estudios a nivel postsecundario, como estudiante regular, en una institución universitaria o técnico-profesional postsecundaria, reconocida como tal por las autoridades educativas de Puerto Rico o por las del país correspondiente, hasta que obtenga su grado universitario o técnico-profesional, siempre que al cierre del año natural en que comience el año contributivo del contribuyente no haya cumplido veintiséis (26) años de edad. Por último, y a tenor con otras disposiciones del Código, quien vaya a ser reclamado como dependiente no podrá haber devengado un ingreso bruto mayor de $2,500; a excepción de un dependiente que sea hijo del contribuyente y estudiante regular ,quien podrá devengar hasta $3,400 de ingreso bruto y aún ser reclamado como dependiente por sus padres. En pocas palabras… De manera que se podrá reclamar la exención por dependientes en los siguientes casos y si se satisfacen las siguientes condiciones: Si el dependiente es una persona menor de 21 años al finalizar el año, el contribuyente ha aportado más de la mitad de su sustento y el dependiente no tiene ingreso bruto mayor de $2,500. Si el dependiente es el padre o la madre del contribuyente o de su cónyuge, el contribuyente ha aportado más de la mitad de su sustento y el dependiente no tiene ingreso bruto mayor de $2,500. Si el dependiente es mayor de 65 años de edad, el contribuyente ha aportado más de la mitad de su sustento y el dependiente no tiene ingreso bruto mayor de $2,500. Si el dependiente es una persona ciega o incapaz de proveerse su propio sustento debido a estar mental o físicamente incapacitada, el contribuyente ha aportado más de la mitad de su sustento y el dependiente no tiene ingreso bruto mayor de $2,500. Si el dependiente ha recibido del contribuyente más de la mitad de su sustento; ha cursado durante dicho año natural por lo menos un semestre escolar de estudios a nivel postsecundario como estudiante regular en una institución universitaria o técnico-profesional postsecundaria; al cierre del año natural en que comience el año contributivo del contribuyente no haya cumplido veintiséis (26) años de edad; y además el dependiente no tuvo un ingreso bruto mayor de $3,400. Tipos de dependientes y detalles Con relación a los tipos de dependientes mencionados anteriormente, hay varios asuntos que merecen mayor discusión: La exención por cada dependiente para el año 2009 es de $2,500. Cualquier contribuyente que reclame un dependiente en su planilla para cualquier año contributivo y dicho dependiente tenga un (1) año o más de edad antes del cierre de dicho año contributivo deberá incluir en la planilla el número de identificación (seguro social) de dicho dependiente. En caso de que un dependiente cualifique para más de una exención, sólo se concederá la mayor de las exenciones reclamables. No se concederá exención con respecto a un dependiente casado que rinda una planilla conjunta con su cónyuge para un año contributivo que comience en dicho año natural. Incapacitados / envejecientes Aquellos contribuyentes que reclamen una exención por dependientes a causa de ceguera o incapacidad, o por ser el dependiente mayor de 65 años de edad, deberán enviar conjuntamente con su planilla una certificación que acredite: (A) la incapacidad mental o física del dependiente para proveerse su propio sustento; (B) la ceguera del dependiente; o (C) la edad del dependiente, si no es ciego o incapacitado. Para estos propósitos, se considerará ciega a una persona solamente si su agudeza visual central máxima no excede de 20/200 en su mejor ojo con cristales correctivos, o si su agudeza visual es mayor de 20/200 pero está acompañada por una limitación de su área de visión consistente en que el diámetro mayor de su campo visual subtiende un ángulo no mayor de veinte (20) grados. Para un mejor entendimiento de estos conceptos, refiérase a su profesional de la vista. Casos especiales No se podrá reclamar como dependiente a ningún individuo que no sea ciudadano de los Estados Unidos a no ser que dicha persona sea residente de Puerto Rico. Según el Código, se presumirá que un individuo es un residente de Puerto Rico si ha estado presente en Puerto Rico por un período de al menos ciento ochenta y tres (183) días durante el año natural. Se considerarán dependientes a menores que hayan sido adoptados legalmente por contribuyentes que sean ciudadanos de los Estados Unidos o extranjeros residentes en Puerto Rico, si durante el año contributivo la residencia principal de dicho menor fue el hogar del contribuyente. Si el contribuyente tuviese la condición de jefe de familia únicamente por razón de tener uno o más dependientes por quienes pueda reclamar una exención por dependientes, la exención con respecto a uno de dichos dependientes no será concedida ya que ésta le concede la jefatura de familia. Personas divorciadas En el caso de padres separados o divorciados, la exención por dependiente la reclamará el padre que tenga la custodia del hijo. Dicho padre, no obstante, podrá ceder la exención por un hijo dependiente al padre no custodio mediante un formulario de la planilla de contribución sobre ingresos (el Anejo CH Individuo – Cesión de Reclamación de Exención por Hijo(s) de Padres Divorciados o Separados). Este anejo deberá acompañar la planilla de contribución sobre ingresos del padre a quien se le cedió, y estará reclamando, la exención por el dependiente. Deducciones relacionadas a dependientes Además de los puntos anteriormente señalados en cuanto quién cualifica o no como dependiente, es importante señalar que una vez establecida la relación de “dependiente” con respecto a un individuo, el Código otorga ciertas deducciones, todas sujetas a distintas limitaciones y condiciones, por varios conceptos relacionados a los mismos. Por ejemplo, si se tienen uno o más dependientes en escuela primaria, se podrá tomar una deducción por gastos educativos. Se permite una deducción por gastos incurridos en el cuido de hijos. Si se tiene uno o más dependientes mayores de 60 años de edad, se podrá reclamar una deducción por gastos incurridos para el cuido de éstos. Se podrán incluir como gastos médicos los pagados con respecto a una persona que cualifique como dependiente. Se podrá reclamar además una deducción por gastos incurridos y no compensados por seguro para la adquisición de equipo de asistencia tecnológica para personas con impedimentos, tratamiento especializado o enfermedad crónica. Se permite una deducción por concepto de adquisición e instalación de una computadora personal para el uso de dependientes. De otra parte, este año podrá además reclamar en la planilla un crédito de hasta $1,000 por concepto de gastos incurridos a nivel universitario sub-graduado (o sea, a nivel de bachillerato) por cualquier persona que pueda ser reclamada como dependiente. Este crédito también está disponible si el contribuyente o su cónyuge son estudiantes a nivel universitario sub-graduado. En fin, que tener varios dependientes a la hora de llenar la planilla puede tener sus beneficios; pero asegúrese de que la persona a quien reclama como dependiente realmente cualifica como tal a base de los criterios anteriormente señalados. Sin duda, las mascotas no cualifican como dependientes.