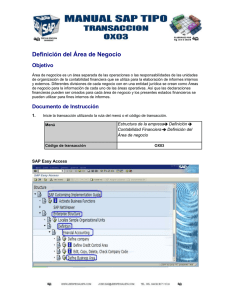

Contabilidad de Activos Fijos (162)

Anuncio

")