simulador Coste de tu Absentismo

Anuncio

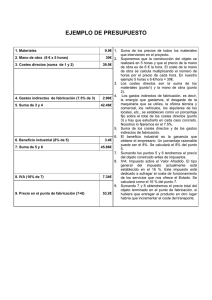

GUÍA PARA EL USO SIMULADOR DEL COSTE DE ABSENTISMO 1 Introducción Nuestro simulador de costes generados por el Absentismo Laboral, ayuda a las empresas a conocer su impacto económico sobre la cuenta de pérdidas y ganancias y la importancia de adoptar medidas que ayuden a reducir o eliminar su incidencia en las organizaciones. ¿Dónde puedo acceder al simulador? Esta herramienta, está disponible en nuestra página web pública y calcula de manera orientativa el coste real de las jornadas perdidas anualmente: 2 Para obtener el coste del absentismo de la empresa, es necesario aportar los siguientes datos: Número de empleados. CNAE. Indicar si la empresa complementa el 100% el sueldo, en caso de baja médica. Sueldos medios de los trabajadores base, técnicos y directivos. Nº de bajas por Accidente Laboral o Profesional Enfermedad (aproximado o exacto). Duración de las bajas por Accidente Laboral Enfermedad o Profesional (aproximado o exacto). Nº de bajas por Enfermedad Común (aproximado o exacto). Duración de las bajas Enfermedad por Común (aproximado o exacto). Con todos los datos introducidos, obtendremos el Impacto Económico del Absentismo, diferenciando entre costes directos e indirectos. Además podemos: Visualizar el resultado de forma gráfica. Exportar la información a pdf. 3 Interpretación de los datos del simulador Esta herramienta no pretende mostrar la información detallada sobre el absentismo real de la empresa sino que busca destacar cómo determinados costes directos influyen sobre el peso real de las bajas laborales y la importancia que supone, en términos de ahorro, actuar sobre éstos. ¿Cuáles son los costes directos? Los costes que tiene que asumir la empresa, en concepto de cotización a la Seguridad Social, por los trabajadores que se encuentran en situación de Incapacidad Temporal, además del complemento hasta el 100% de la base reguladora, si así estuviese obligada la empresa (debe indicarse en el simulador). ¿Qué conceptos se incluyen dentro de los costes indirectos? Los costes indirectos incluyen conceptos muy diversos y en el simulador se han considerado los siguientes: horas extras, formación del sustituto, ralentización productiva, sobreesfuerzos, desatención de pedidos, mala percepción del cliente, calidad del servicio e incremento de rechazos. Existen múltiples teorías sobre el peso de los costes indirectos respecto a los directos, destacando, de un lado la de Heinrich, que les otorga un valor de 4 a 1 respecto a los costes directos, y la de Hinze, que sugiere una proporción de 20 a 1, si bien únicamente, considera los costes derivados de las contingencias profesionales. En nuestro caso, para el cálculo de los costes indirectos el simulador aplica tres valores diferentes en función del tamaño de la empresa: pequeña, mediana y grande: Empresa pequeña (de 2 a 50 trabajadores): 3’50 Empresa mediana (de 51 a 200 trabajadores): 3’25 Empresa grande (más de 200 trabajadores): 2’95 4 ¿Por qué se configura de manera fija la distribución de la plantilla de la empresa en tres categorías: personal de base, mandos intermedios y directivos? Para establecer: 1. Una base de cotización media en función de la siguiente proporción: 70% de personal de base 25% de mandos intermedios 1% de directivos 2. Una distribución de las bajas media de acuerdo a la lógica más habitual: 88% en el personal de base 11% en los mandos intermedios 1% en el personal directivo. umivale te ayuda a mejorar la competitividad y productividad de tu empresa a través de la Gestión de su Salud Laboral 5