Tria una de les dues opcions. OPCIÓ A PRÀCTICA 1. Els saldos de

Anuncio

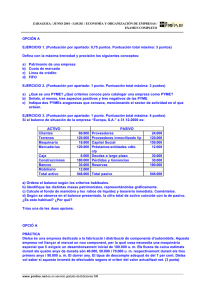

ISLAS BALEARES / SEPTIEMBRE 2002 LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO Tria una de les dues opcions. OPCIÓ A PRÀCTICA 1. Els saldos de la nostra empresa al començament de l’exercici són: Euros Caixa 120.000 Proveï dors d’immobilitzat a llarg termini 180.000 Mercaderies 800.000 Bancs 250.000 Terrenys 200.000 Construccions 1.600.000 Proveï dors 140.000 Clients 200.000 Elements de transport 500.000 a) Calcula el capital de l’empresa. b) Redacta el balanç de situació classificat per masses patrimonials. c) Calcula el fons de maniobra. (3 punts) 2. Calcula el tant de rendiment intern d’una inversió que suposa un desemborsament, avui, de 500.000 euros i que generarà un flux net de 700.000 euros al cap d’un any. (1 punt) TEORIA 1. Responsabilitat social i balanç social. (3 punts) 2. Aspectes que cal considerar a l’hora de crear una empresa. (3 punts) www.profes.net es un servicio gratuito de Ediciones SM ISLAS BALEARES / SEPTIEMBRE 2002 LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO OPCIÓ B PRÀCTICA 1. Per fabricar un producte, una empresa presenta uns costs fixos de 60.000 euros durant el darrer exercici. En aquest mateix període els costs variables de mà d’obra i de les matèries primeres han estat de 30 i 40 euros per unitat de producte respectivament. S’han obtingut uns ingressos totals de 200.000 euros per la venda de 400 unitats produï des: a) Calcula el punt mort. b) Realitza la representació gràfica del problema. (2 punts) 2. Indica quina és la quantia del valor actual net en els següents casos i tria’n el millor. Inversió A Inversió B Any 0 Import de la inversió 1.500 3.000 Any 1 Flux net Any 2 Flux net Any 3 Flux net Any 4 Flux net 1.000 — — 2.700 — 4.000 1.600 — La taxa d’actualització és el 10% anual. (2 punts) TEORIA 1. Organització formal i informal en l’empresa. (3 punts) 2. Els principals imposts que afecten les empreses. (3 punts) www.profes.net es un servicio gratuito de Ediciones SM ISLAS BALEARES / SEPTIEMBRE 2002 LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO RESPUESTAS OPCIÓ B PRÀCTICA 1. Per fabricar un producte, una empresa presenta uns costs fixos de 60.000 euros durant el darrer exercici. En aquest mateix període els costs variables de mà d’obra i de les matèries primeres han estat de 30 i 40 euros per unitat de producte respectivament. S’han obtingut uns ingressos totals de 200.000 euros per la venda de 400 unitats produï des: (2 punts) a) Calcula el punt mort. El punto muerto o umbral de rentabilidad es la cifra de ventas en la que la empresa ni pierde ni gana. Es el punto de equilibrio que indica el volumen de operaciones (cifra de ventas) que tiene que realizar la empresa para cubrir todos sus costes, tanto los fijos como los variables, es decir, en este punto se igualan los costes totales a los ingresos totales. Se llama también umbral de rentabilidad porque es a partir de este punto cuando la empresa empieza a obtener beneficios, mientras que por debajo de este nivel obtendría pérdidas. Q = CF + CVMe = ITMe Q = 60.000 + 30x + 40x = 500x x = 60.000 / 430 = 139,5 139,5 son las unidades en las que la empresa ni gana ni pierde, a partir de esta cantidad la empresa empezaría a obtener beneficios. CVMe: Coste variable de cada unidad 30x + 40x ITMe: Ingreso obtenido por cada unidad 200.000 / 400 = 500 b) Realitza la representació gràfica del problema. www.profes.net es un servicio gratuito de Ediciones SM ISLAS BALEARES / SEPTIEMBRE 2002 LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO Punto umbral de rentabilidad costes / ingresos 140.000 120.000 100.000 Punto umbral 80.000 60.000 40.000 20.000 0 0 25 50 75 100 125 150 175 200 unidades vendidas (en u.m.) Ingresos Costes Totales Costes Fijos 2. Indica quina és la quantia del valor actual net en els següents casos i tria’n el millor. Inversió A Inversió B Any 0 Import de la inversió 1.500 3.000 Any 1 Flux net Any 2 Flux net Any 3 Flux net Any 4 Flux net 1.000 — — 2.700 — 4.000 1.600 — La taxa d’actualització és el 10% anual. (2 punts) Inversión A: VAN = - Desembolso inicial + valor actual de los flujos de caja Valor actual de los flujos de caja = 1.000 1.600 + = 2.001,9 (1 + 0,1) (1 + 0,1) 4 VAN = - 1.500 + 2.001,9 = 501,9 Inversión B: Valor actual de los flujos de caja = 2.700 4.000 + = 5.236,6 2 (1 + 0,1) (1 + 0,1) 3 VAN = - 3.000 + 5.236,6 = 2.236,7 www.profes.net es un servicio gratuito de Ediciones SM ISLAS BALEARES / SEPTIEMBRE 2002 LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO La mejor inversión es la opción B pues aunque requiere un mayor desembolso inicial supone mayores ingresos posteriores. TEORIA 1. Organització formal i informal en l’empresa. (3 punts) La organización formal de la empresa es la que ha sido determinada por la dirección, sin embargo la organización informal está integrada por aquellas relaciones que se establecen entre los miembros de una empresa sin que la dirección intervenga en ellas. La organización informal es una organización espontánea que está fuera del control de la dirección. La unión de ambas organizaciones conforma la estructura organizativa real de la empresa. Las diferencias fundamentales, además de la indicada anteriormente, entre la organización formal y la informal son: - Las relaciones en la organización formal están marcadas por la posición jerárquica en la que se encuentra cada uno, mientras que en la informal predominan las relaciones de amistad, enemistad, indiferencia... - Las actividades que se desempeñan en la organización formal están determinadas por los directivos y persiguen los intereses de la empresa, en cambio en la organización informal las actividades se realizan de forma voluntaria y no tienen por qué seguir los fines de la empresa. - La comunicación en la organización formal sigue los cauces de la empresa (mensaje por intranet, correo interno...), en la informal se produce en los descansos, almuerzo... - En la organización formal los grupos están formados en base a los departamentos y bajo los principios de eficacia y eficiencia, en la informal sólo se basan en las relaciones de amistad. - Por último, el liderazgo en la organización formal está en manos de los directivos, en la informal el líder es uno de los compañeros. La empresa debe tener en cuenta la organización informal ya que ésta influye de forma notable en los objetivos perseguidos por la organización formal. 2. Els principals imposts que afecten les empreses. (3 punts) Los principales impuestos que afectan a las empresas como contribuyente son el Impuesto de Sociedades (IS), el Impuesto de Actividades Económicas (IAE) y el Impuesto sobre el Valor Añadido (IVA). Además, la empresa está obligada a desempeñar la figura de sustituto del contribuyente en aquellos impuestos en los que no es contribuyente pero tiene que actuar como recaudador intermediario entre el contribuyente y Hacienda, por ello debe retener impuestos y posteriormente ingresarlo en Hacienda. El Impuesto de Sociedades (IS) es un impuesto directo y personal que grava la renta obtenida por las sociedades mercantiles (anónimas, limitadas, laborales o cooperativas) y otras entidades colectivas www.profes.net es un servicio gratuito de Ediciones SM ISLAS BALEARES / SEPTIEMBRE 2002 LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO como asociaciones y fundaciones, los fondos de inversión o las uniones temporales de empresas. Es un impuesto proporcional porque se obtiene aplicando un tanto por ciento fijo sobre la base imponible. Con carácter general es el 35% del beneficio, excepto para algunas PYMEs (según su nivel de facturación y el beneficio) para las que es el 30%. El Impuesto de Actividades Económicas (IAE) es un impuesto directo y real que grava el ejercicio de actividades empresariales, profesionales o artísticas. Es de ámbito municipal y compatible con cualquier otra tributación. La cuota depende en primer lugar de si la actividad se desarrolla en un ámbito municipal, provincial o nacional; y en segundo lugar, de otros elementos tributarios (superficie del local, número de trabajadores, maquinaria utilizada...). El Impuesto sobre el Valor Añadido (IVA) es un impuesto indirecto que grava el valor añadido de un producto siendo soportado por el consumidor final. El mecanismo de recaudación del IVA pasa por todas las fases del proceso de producción, gravándose en cada fase el valor que se añade al producto. El sujeto pasivo de este impuesto es el consumidor final que soporta la carga del IVA. No obstante, se distingue entre quien tiene obligación formal de pagar IVA y de ingresarlo en Hacienda y quien tiene que soportarlo que, en muchos casos, no es la misma persona. www.profes.net es un servicio gratuito de Ediciones SM