1 TEMA 2.- LA CAPITALIZACIÓN COMPUESTA. ( )

Anuncio

")

TEMA 2.- LA CAPITALIZACIÓN COMPUESTA.

Objetivo: Formalizar la ley de capitalización compuesta y estudio de sus magnitudes derivadas.

1. EXPRESIÓN ANALÍTICA Y REPRESENTACIÓN GRÁFICA.

La ley financiera de capitalización compuesta tiene la siguiente expresión analítica:

L(t; t n ) = (1 + i) t n − t = e k (t n − t ) , con i > 0, y k > 0 , de forma que: k = loge (1+i)

[1.]

Las expresiones anteriores pueden escribirse, en uno y otro caso, como función de n ( n ∈ R ) , siendo n=tn –t; así:

L(n) = (1+i)n = ek n

[2.]

Representación gráfica de la ley.

2. FACTOR FINANCIERO.

El factor financiero es el operador que permite obtener el capital equivalente a uno dado en cualquier punto.

Sean (C1, t1) y (C2, t2) y la ley de capitalización compuesta L(t; t n ) = (1 + i) t n −t ; para que los capitales sean

financieramente equivalentes, deberán cumplir:

C1 ⋅ L( t 1; t n ) = C1 ⋅ (1 + i ) t n −t1 = C n

t −t

t −t

→ C1 ⋅ (1 + i ) n 1 = C 2 ⋅ (1 + i ) n 2

t n −t 2

C 2 ⋅ L( t 2 ; t n ) = C 2 ⋅ (1 + i )

= C n

[3.]

A partir de la ecuación [3.] se obtienen dos factores:

a) Factor financiero de capitalización asociado al intervalo (t1,t2); que, multiplicado por la cuantía de un capital

situado en el extremo inferior del mismo, permite obtener la cuantía equivalente en el extremo superior, esto es,

permite calcular lo que se denomina valor futuro o valor final del capital.

C 2 L( t 1; t n ) (1 + i ) t n −t1

=

=

= (1 + i ) t 2 −t1 = u( t 1 , t 2 ) > 1

C1 L( t 2 ; t n ) (1 + i ) t n −t 2

[4.]

C 2 = C1 ⋅ u( t 1 , t 2 ) = C1 ⋅ (1 + i ) t 2−t1

[5.]

de forma que:

Si se considera una cuantía unitaria, el factor de capitalización puede interpretarse como la cuantía equivalente en t2

a una unidad de cuantía situada en t1.

La expresión del factor de capitalización coincide con la de la ley. Sin embargo, esto no sucede cuando se

trabaja con otras leyes.

b) Factor financiero de actualización, o contracapitalización, asociado al intervalo (t1,t2); que, multiplicado

por la cuantía de un capital situado en el extremo superior del mismo, permite obtener la cuantía equivalente en el

extremo inferior, o lo que se denomina valor actual o valor inicial.

C1 L( t 2 ; t n ) (1 + i ) t n −t 2

=

=

= (1 + i ) t1−t 2 = (1 + i ) − ( t 2 −t1 ) = u * ( t 1 , t 2 ); con 0 < u * ( t 1 , t 2 ) < 1

C 2 L( t 1; t n ) (1 + i ) t n −t1

[6.]

de forma que:

verificándose:

C1 = C 2 ⋅ u * (t 1 , t 2 ) = C 2 ⋅ (1 + i)t 1 - t 2 = C 2 ⋅ (1 + i)-(t 2 - t 1 )

[7.]

1

u( t 1 , t 2 ) =

1

u * ( t1, t 2 )

[8.]

Si se considera una cuantía unitaria, el factor de actualización puede interpretarse como el capital equivalente, en

t1 , a una unidad de capital situada en t2.

Representación gráfica.

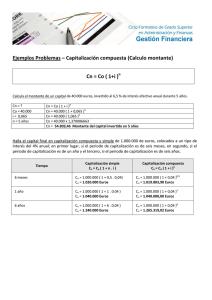

Problema 1: Obténgase el valor equivalente dentro de dos años, a 1000 euros disponibles hoy, si se valora en

capitalización compuesta al 5% efectivo anual.

Problema 2: Obténgase el valor actual de 1000 euros disponibles dentro de dos años y medio, si se valora en

capitalización compuesta al 3% semestral.

Propiedad multiplicativa para intervalos consecutivos. Supuesto t1< t2< t3, se verifica:

u ( t 1, t 2 ) ⋅ u ( t 2 , t 3 ) = u ( t 1, t 3 )

[9.]

ya que:

L( t 1 ; t n ) L( t 2 ; t n ) L( t 1 ; t n )

.

=

= u( t 1 , t 3 )

L ( t 2 ; t n ) L( t 3 ; t n ) L( t 3 ; t n )

[10.]

Obviamente, también se cumple:

u * ( t 1, t 2 ) ⋅ u * ( t 2 , t 3 ) = u * ( t 1, t 3 )

[11.]

En el caso de que los tipos de interés aplicables a los distintos períodos no sean iguales. Si se representa por

{i 1 , i 2 ,..., i n } los tipos de interés vigentes en cada uno de los subperiodos {( t 0 , t 1 )( t 1 , t 2 )....( t n −1 , t n )} en los que

se ha dividido un horizonte temporal (t0 ,tn ), entonces:

n

n

u(t 0 , t n ) = ∏ (1 + i h ) , con lo que: C n = C 0 ⋅ u(t 0 , t n ) = C 0 ⋅ ∏ (1 + i h )

h =1

[12.]

h =1

n

n

h =1

h =1

u * (t 0 , t n ) = ∏ (1 + i h ) −1 , con lo que: C 0 = C n ⋅ u * (t 0 , t n ) = C n ⋅ ∏ (1 + i h )− 1

[13.]

Problema 3: Obténgase el valor equivalente, dentro de tres años, a 1000 euros disponibles hoy, si se valora en

capitalización compuesta con los siguientes tipos de interés anuales : i1=4,50%; i2=5,00%; i3=5,25%.

Problema 4: Obténgase el valor actual de 2000 euros disponibles dentro de dos años, si los tipos de interés anuales

son: i1=4,50%; i2= 5,00%.

3. RÉDITO

El rédito es el incremento de cuantía generado en el intervalo [t1,t2] por cada unidad de capital situada en t1:

r( t 1 , t 2 ) = u( t 1 , t 2 ) − 1 =

L( t 1 ; t n ) − L( t 2 ; t n )

= (1 + i )( t 2 −t1 ) − 1

L( t 2 ; t n )

[14.]

Obsérvese que, a partir de la ecuación [14.], se puede obtener el interés asociado al intervalo (t1, t2):

[

]

I = C ⋅ r( t1, t 2 ) = C ⋅ (1 + i )( t 2 − t 1 ) − 1

[15.]

La información proporcionada por el rédito resulta insuficiente ya que se refiere al incremento sufrido por cada

unidad de cuantía en el intervalo y resulta difícil la comparación de los resultados cuando se refieren a intervalos de

diferente amplitud.

2

4. TANTO O TIPO DE INTERÉS.

Se denomina tanto, o tipo de interés del intervalo (t1,t2), al incremento de cuantía producido en dicho intervalo

por cada unidad de cuantía situada en t1 y por unidad de tiempo. Es decir, el tipo de interés será el rédito

dividido por la amplitud del intervalo. Así,

i ( t 1, t 2 ) =

u ( t 1, t 2 ) − 1

( t 2 − t1 )

=

L( t 1; t n ) − L( t 2 ; t n ) (1 + i ) t 2 −t1 − 1

=

L( t 2 ; t n ).( t 2 − t 1 )

( t 2 − t1 )

[16.]

Para el caso de intervalos unitarios (t, t+1), es decir, n =1, el tipo de interés tomará la expresión:

i( t , t + 1) =

(1 + i ) − 1

=i

1

[17.]

Por tanto, el parámetro i de la ley de capitalización compuesta representa el tipo de interés para intervalos

unitarios (en la práctica, generalmente el año).

4.1. Tipo de interés efectivo y tipo de interés nominal

El tipo de interés de la ecuación [17.], -que habitualmente se denomina tipo de interés efectivo-, depende de la

unidad de tiempo con la que se esté trabajando. Mientras no se indique expresamente lo contrario, por i(t,t+1) se

entenderá el tipo de interés efectivo, anual.

Es bastante usual que los períodos en los que se genera el interés, sean de amplitud distinta al año. Aparecen así dos

nuevos conceptos, el de tipo de interés efectivo subperiodal y el tipo de interés nominal.

Diremos que i(m) es el tipo de interés efectivo subperiodal equivalente al tipo de interés efectivo anual i si se

verifica que:

(

)

(1 + i ) = 1 + i ( m ) m

[18.]

Así pues, el tipo de interés efectivo subperiodal equivalente al tipo de interés efectivo i, es aquel tipo de interés

constante al que deberíamos reinvertir una unidad monetaria durante m subperiodos consecutivos de

amplitud (1/m) para que, en t+1, se genere una cuantía i por unidad de capital invertido en t.

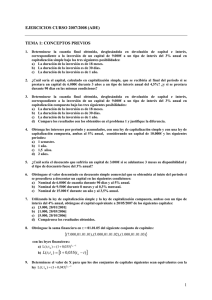

Problema 5

Calcúlese el capital que se obtendría al final del año si se invirtieran 1000 euros al 5% anual o al 1’2272% trimestral.

Si i(t,t+1) es el tipo de interés correspondiente al período unitario (t, t+1) y subdividimos dicho periodo unitario

en m subperiodos de amplitud (1/m), el tipo de interés nominal correspondiente a un intervalo cualquiera de

amplitud (1/m), y que denotaremos por j(m), será:

j( m ) = i( t , t +

1

m

i)

(

)

(1 +

−1

1

)=

= m (1 + i )1/ m − 1 = m ⋅ i ( m )

m

1/ m

[19.]

Es decir, el tipo de interés nominal no es más que la proyección aritmética anual del tipo de interés

correspondiente a (1/m) de año y sin considerar por tanto, el efecto de la posible reinversión de los intereses.

Nótese que el tipo nominal debe venir acompañado de una mención a la frecuencia de generación m. Así se hablará

de tanto nominal anual de frecuencia m o pagadero m veces al año.

De las expresiones anteriores se puede obtener la relación entre i, i(m) y j(m):

(1 + i ) = (1 + i ( m ) ) m = (1 +

j ( m) m

)

m

[20.]

de forma que:

3

j( m )

m

j( m ) m

i = (1 + i ( m ) ) m − 1 = (1 +

) −1

m

i ( m ) = (1 + i )1/ m − 1 =

[21.]

[22.]

A partir de estas relaciones, resulta obvio que con un mismo tanto nominal, el tanto efectivo será mayor cuanto

mayor sea el fraccionamiento

Problema 6:

Supongamos un título con un valor de 1000 euros que paga intereses al 12% nominal anual, obténgase el tipo de

interés efectivo anual, en los siguientes supuestos:

m=1, los intereses se pagan de una vez al final de año:

m=2, los intereses se pagan con periodicidad semestral

m=12 , pago de intereses mensuales.

4.2. Tipo de interés instantáneo

Si la amplitud del intervalo al que se refiere el tipo de interés tiende a cero, surge el concepto de tipo de interés

instantáneo, que se define como el límite del tipo de interés cuando la amplitud del intervalo tiende a cero. Así,

−∂L( t ; t n )

∂t

− ∂ log e (1 + i ) t n −t

L( t ; t n ) − L ( t + h ; t n )

=

i( t ) = lim i( t , t + h ) = lim

=

=

∂t

L( t + h ; t n ) ⋅ h

L( t ; t n )

h →0

h →0

[23.]

=

− (1 + i ) t n −t ⋅ log e (1 + i ) ⋅ ( −1)

(1 + i ) t n −t

= log e (1 + i ) = k

Obsérvese que, conocido i(t) =k se puede obtener la expresión de la ley financiera:

e k n = e i( t )⋅n = (1 + i ) n = L( n )

[24.]

k = log e (1 + i ) → (1 + i ) = e k ; i = e k − 1

[25.]

Problema 7:

Obténgase el tanto instantáneo de la ley de capitalización compuesta con i = 0,06.

Obténgase la expresión de la ley financiera cuyo tanto instantáneo es i(t) = 0,09531

4