TEMA 6. VALORACIÓN DE EXISTENCIAS

Anuncio

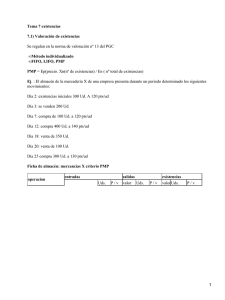

1. INTRODUCCIÓN TÍTULO DE SECCIÓN ¿PATRIMONIO? LAS EXISTENCIAS FORMAN PARTE DEL PATRIMONIO DE LA EMPRESA (AC:EXISTENCIAS) ES POR ELLO QUE HAY QUE VALORARLAS. EXISTENCIAS: MAT. PRIMAS PROD. TERMINADOS MERCADERÍAS …. TEMA 6. VALORACIÓN DE EXISTENCIAS Colegio San José Virgen de la Palma Fundación Educación Católica C/ San Nicolas, 4 / C/ Alexander Henderson, 1 11207 Algeciras Cádiz PROFESOR. ANTONIO UCEDA 2. CRITERIOS VALORACIÓN TÍTULO DEDE SECCIÓN - CRITERIOS DE VALORACIÓN - MÉTODOS DE VALORACIÓN SITUACIÓN • LAS MERCANCÍAS ENTRAN A DIFERENTES PRECIOS EN EL ALMNACÉN. • ¿CÓMO VALORAMOS LAS SALIDAS? MÉTODOS PMP Y FIFO (LIFO NO PERMITE EL NPGC) Prof. Antonio Uceda PRECIO UNITARIO: PRECIO – DESCUENTOS + TRANSPORTES + ARANCELES + IMP. ESPECIALES (TABACO, ALCOHOL, HIDROCARBUROS) ( EL IVA NO, YA QUE ES DEDUCIBLE) € 2. CRITERIOS VALORACIÓN TÍTULO DEDE SECCIÓN Prof. Antonio Uceda APLICAR: A EMPRESAS QUE COMPRAN MERANCÍAS A LOS PROVEEDORES PRECIO DE FACTURA Y GASTOS SUPLETORIOS HASTA PUESTA EN FUNCIONAMIENTO PRECIO DE ADQUISICIÓN Prof. Antonio Uceda RELACIÓN CON EL PATRIMONIO DE LA EMPRESA SE DIVIDE ENTRE Nº DE UNIDADES COMPRADAS PRECIO MEDIO PONDERADO COSTE DE PRODUCCIÓN APLICAR: A EMPRESAS QUE FABRICAN LAS MERCANCÍAS EL PRECIO DE UN PRODUCTO SE FORMA A PARTIR DE SUS COSTES: PMP COSTES DIRECTOS: mat. PRIMAS, ENERG, M.O, AMORTIZACIÓN MAQUINARIA... COSTES INDIRECTOS: SON LOS GASTOS GENERALES DE FABRICACIÓN (SE REPARTEN %): ADMÓN, LIMPIEZA, SEGURIDAD… FICHA DEL ALMACÉN 2. CRITERIOS VALORACIÓN TÍTULO DEDE SECCIÓN 1. FIFO (First-In, First-Out). PRIMERA ENTRADA PRIMERA SALIDA 2. LAS MERCANCÍAS SALEN DEL ALMACÉN EN EL MISMO ORDEN EN EL QUE ENTRARON Prof. Antonio Uceda Prof. Antonio Uceda FICHA DE CONTROL DE EXISTENCIAS 2. CRITERIOS VALORACIÓN TÍTULO DEDE SECCIÓN MÉTODO DE VALORACIÓN DE EXISTENCIAS FIFO 3. MÉTODO INDICADO PARA PRODUCTOS PERECEDEROS O DE MODA 4. EL VALOR DE LAS EXISTENCIAS ES LA SUMA DE LOS VALORES DIFERENCIADOS CON LAS QUE ENTRARON FICHA DEL ALMACÉN 1 Operaciones de almacenaje. CF Comercio Profesor. Antonio Uceda Actividades Unidad 6. Valoración de existencias 1. Relaciona estos conceptos: patrimonio de la empresa y existencias. 2. Indica qué concepto de los siguientes no entra dentro del precio de adquisición: a) El transporte b) El arancel c) Un descuento en factura 3. Indica qué concepto de los siguientes no entra dentro del precio de adquisición: a) El IVA b) El seguro c) El transporte 4. Ejercicio pág. 140 5. La empresa Mediaya ha adquirido los siguientes artículos: Producto A. 1500 unids. A 80€ /unid con un descuento de 2%. Gastos de embalaje:900 € Transportes: 3000 €; seguros: 2000 €. IVA: 25000€ Producto B. 1800 unids. A 90 € / unid con un descuento del 3%. Gastos de embalaje:1000 € Transportes: 2500 €; seguros: 1500 €. IVA: 34200 € Calcula el coste unitario de cada artículo. 6. INDICA SI LOS SIGUIENTES COSTES SON DIRECTOS O INDIRECTOS: Administración materias primas Mano de obra luz Limpieza Amortización de maquinaria 7. Una empresa cuenta con dos líneas de producción: Zapatillas A y zapatillas B. En el periodo se han fabricado 400 zapatillas A y 500 zapatillas B Los costes en los que ha incurrido la empresa han sido los siguientes: La línea A ha tenido los siguientes costes Mano de obra A= 2000 Luz: 800 Materias primas: 6000 La línea B ha tenido los siguientes costes: Mano de obra A= 3600 Luz: 870 Materias primas: 7500 Además, la empresa ha contado con los siguientes gastos generales: Administración: 5000 Limpieza: 400 Publicidad: 500 Teniendo en cuenta que la imputación de los costes Indirectos es al 40% en A y 60% en B, determina el coste unitario de cada zapatilla. 1 Operaciones de almacenaje. CF Comercio Profesor. Antonio Uceda 8. Sean dos empresas cualesquiera. Indica en cuál se aplicaría el criterio del precio de adquisición y cual se aplicaría el criterio del coste de producción. 9. EJERCICIO PÁG. 144 (MÉTODO DE VALORACIÓN PMP) 10. La empresa Granja S.A es una empresa mayorista de huevos ecológicos que utiliza el método PMP para la valoración de existencias. Su producto huevo extra blanco, con referencia HUE09, ha tenido los siguientes movimientos en la primera quincena de abril: • 6 de abril: las existencias iniciales son 40 cajas a 0,80 €/caja. • 7 de abril: compra a Ecológicos 500 cajas a 0,70 €/caja. • 8 de abril: vende 250 cajas • 9 de abril: compra a Ecológicos 200 cajas a 0,75 €/caja. • 11 de abril vende 320 cajas • 12 de abril: compra a Ecológicos 300 cajas a 0,90 €/caja. • 13 de abril vende 400 cajas Confecciona la ficha de almacén valorando las entradas y salidas según el método de valoración PMP. 11. La empresa Musicaya SA ha adquirido los siguientes artículos: • 2400 tablets, a 200 €/und., y no tiene ningún descuento. • 3 500 consolas de videojuegos, a 250 €/und., con un descuento del 2%. • 5500 miniportátiles, a 350 €/und., con un descuento del 4%. Los gastos comunes a todos los productos han sido: • Embalaje de todos los artículos: unitario de 0,10 €. • Portes: gasto total, 8 000 €. Los gastos se reparten en función del número de unidades • Seguro: gasto total, 55000 €. Se reparte en función del importe neto. • IVA soportado: Los artículos tienen un Iva soportado del 21% del importe de compra. Con los anteriores datos se pide: Calcula el coste unitario de cada producto 12. Una empresa cuenta con dos líneas de producción: Productos A y productos B. En el periodo se han fabricado 800 productos A y 600 productos B. Los costes en los que ha incurrido la empresa han sido los siguientes: La línea A ha tenido los siguientes costes directos: Mano de obra A= 2900 Luz: 700 Materias primas: 4500 Kg La línea B ha tenido los siguientes costes directos: Mano de obra A= 4200 Luz: 630 Materias primas: 2500 Kg Además, la empresa ha contado con los siguientes gastos generales (administración, mantenimiento de instalaciones, comerciales : 10.000 €) Teniendo en cuenta que la imputación de los costes Indirectos es al 40% en A y 60% en B, determina el coste unitario de cada zapatilla. 13. EJERCICIO PÁG. 146 (FIFO) 14. EJERCICIO PÁG. 147 (FIFO) 16. Para qué tipo de productos está indicado el método de valoración FIFO. 2 Operaciones de almacenaje. CF Comercio Profesor. Antonio Uceda 17. En qué consiste el método de valoración FIFO. 18. El método que da salida del almacén a los productos según la forma en la que entraron se llama: a) PMP b) FIFO c) LIFO 19. Explica cómo se calcula el PMP de dos productos (con diferentes precios) 20. ¿Qué es un coste directo de fabricación? 21. ¿Qué es un coste indirecto de fabricación? 22. ¿El IVA está incluido dentro de del coste de adquisición del producto? ¿Por qué? 3 Operaciones de almacenaje. CF Comercio Profesor. Antonio Uceda Ejercicios valoración de existencias 10. La empresa Granja S.A es una empresa mayorista de huevos ecológicos que utiliza el método PMP para la valoración de existencias. Su producto huevo extra blanco, con referencia HUE09, ha tenido los siguientes movimientos en la primera quincena de abril: • 6 de abril: las existencias iniciales son 40 cajas a 0,80 €/caja. • 7 de abril: compra a Ecológicos 500 cajas a 0,70 €/caja. • 8 de abril: vende 250 cajas • 9 de abril: compra a Ecológicos 200 cajas a 0,75 €/caja. • 11 de abril vende 320 cajas • 12 de abril: compra a Ecológicos 300 cajas a 0,90 €/caja. • 13 de abril vende 400 cajas Confecciona la ficha de almacén valorando las entradas y salidas según el método de valoración PMP. 11. La empresa Musicaya SA ha adquirido los siguientes artículos: • 2400 tablets, a 200 €/und., y no tiene ningún descuento. • 3 500 consolas de videojuegos, a 250 €/und., con un descuento del 2%. • 5500 miniportátiles, a 350 €/und., con un descuento del 4%. Los gastos comunes a todos los productos han sido: • Embalaje de todos los artículos: unitario de 0,10 €. • Portes: gasto total, 8 000 €. Los gastos se reparten en función del número de unidades • Seguro: gasto total, 55000 €. Se reparte en función del importe neto. • IVA soportado: Los artículos tienen un Iva soportado del 21% del importe de compra. Con los anteriores datos se pide: Calcula el coste unitario de cada producto 12. Una empresa cuenta con dos líneas de producción: Productos A y productos B. En el periodo se han fabricado 800 productos A y 600 productos B. Los costes en los que ha incurrido la empresa han sido los siguientes: La línea A ha tenido los siguientes costes directos: Mano de obra A= 2900 Luz: 700 Materias primas: 4500 Kg La línea B ha tenido los siguientes costes directos: Mano de obra A= 4200 Luz: 630 Materias primas: 2500 Kg Además, la empresa ha contado con los siguientes gastos generales (administración, mantenimiento de instalaciones, comerciales : 10.000 €) Teniendo en cuenta que la imputación de los costes Indirectos es al 40% en A y 60% en B, determina el coste unitario de cada zapatilla.