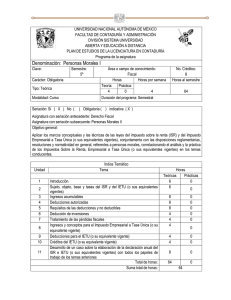

Menos: Menos: Menos: Igual: Por: Igual: Menos: Menos: Menos

Anuncio

Forma de determinar el impuesto Páginas: 393-394 Diciembre 2010 Reg. IUS: 22525 IETU del ejercicio a pagar Ingresos percibidos en el ejercicio. Menos: Deducciones autorizadas en el mismo periodo, en términos del artículo 5 de la ley. Menos: Deducción adicional por inversiones nuevas adquiridas entre el 1-septiembre-2007 al 31-diciembre-2007, en términos del artículo quinto transitorio de la ley. Menos: Deducción establecida en el artículo sexto del decreto presidencial. Igual: Base gravable para efectos del cálculo del pago del impuesto del ejercicio. Por: Tasa aplicable. Igual: Monto a pagar en el ejercicio por concepto del impuesto empresarial a tasa única. Menos: Crédito por deducciones mayores a los ingresos percibidos en ejercicios anteriores. Menos: Crédito por sueldos, salarios y aportaciones de seguridad social. Menos: Crédito por inversiones pendientes de deducir efectuadas en ejercicios anteriores (1998-2007). Menos: Crédito por inventarios al 31 de diciembre de 2007. Menos: Crédito por pérdidas fiscales sufridas entre 2005 y 2007 en la deducción inmediata. Menos: Crédito por pérdidas fiscales del régimen simplificado. Menos: Crédito por enajenaciones a plazo. Menos: Crédito a maquiladoras. Menos: Monto del impuesto sobre la renta efectivamente pagado en el ejercicio. Igual a: IETU a cargo del contribuyente Menos: Pagos provisionales efectivamente pagados en el ejercicio por concepto de IETU. Igual a: IETU a pagar en el ejercicio.