Modificación de Coeficiente o Porcentaje

Anuncio

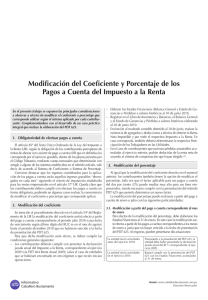

Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados Modificación de Coeficiente o Porcentaje Nueva Versión del PDT 625 El presente apunte tributario tiene por finalidad mostrar en forma práctica las principales consideraciones a observar para una adecuada elaboración del PDT 625-Modificación de Coeficiente o Porcentaje, en su nueva versión 1.2 que se utiliza a partir del 8 de julio de 2011, ello a consecuencia del uso obligatorio a partir del 1 de enero de 2011 del Plan Contable General Empresarial (PCGE). 1. Ámbito de aplicación Los contribuyentes que obtengan rentas de Tercera Categoría están obligados a abonar con carácter de pago a cuenta del Impuesto a la Renta por el ejercicio gravable que corresponda, cuotas mensuales con arreglo MODIFICACIÓN DEL COEFICIENTE Solo se modifica una vez en el ejercicio a uno de los sistemas establecidos en el artículo 85º del TUO de la Ley del Impuesto a la Renta aprobado por el Decreto Supremo Nº 179-2004-EF, éstos son el Sistema de Coeficientes y el Sistema del 2% de los Ingresos Netos (denominado porcentaje). El coeficiente o porcentaje se determina en función a los resultados del ejercicio anterior, lo cual muchas veces no es concordante con los ingresos que se van obteniendo en el ejercicio siguiente. O también, si recién iniciaron operaciones están obligados a aplicar el porcentaje del 2% para efectuar sus pagos a cuenta. En virtud a ello, en el mencionado artículo 85º se regula la opción por parte del contribuyente de modificar el coeficiente aplicable o el porcentaje del 2%, en función a la forma y condiciones que establece el Reglamento de la Ley del Impuesto a la Renta en su artículo 54º. Los efectos de las modificaciones del coeficiente o porcentaje se pueden visualizar en los siguientes esquemas: Con la presentación del PDT 625 que contenga los estados financieros al 30 de junio y que puede dar como resultado: Renta Imponible al 30 de junio Se obtendrá un nuevo coeficiente a aplicarse como máximo hasta el período diciembre Pérdida Tributaria al 30 de junio Suspensión de pagos a cuenta como máximo hasta el período tributario diciembre Surte efecto a partir del período julio y respecto de aquellos pagos a cuenta que no hayan vencido a la fecha de presentación del Formulario Virtual Nº 625 Con la presentación del PDT 625(*) que contenga los estados financieros al 31 de enero, lo cual implica obligatoriamente presentar los estados financieros al 30 de junio como máximo al vencimiento del periodo tributario julio. MODIFICACIÓN DEL PORCENTAJE Se puede modificar hasta en dos oportunidades en el ejercicio Presenta hasta el vencimiento del período julio: Se aplica nuevo porcentaje de julio a diciembre Presenta después del vencimiento del período julio: Se aplica 2% hasta que se regularice la presentación O solo con la presentación del PDT 625(*) que contenga el balance acumulado al 30 de junio. Renta Imponible al 31 de enero Se obtendrá un nuevo porcentaje a aplicarse como máximo hasta el período junio Pérdida Tributaria al 31 de enero Suspensión de pagos a cuenta como máximo hasta el período tributario junio No Presenta: Se aplica 2% a partir del período julio a diciembre Renta Imponible al 30 de junio Se obtendrá un nuevo porcentaje a aplicarse dom máximo hasta el período diciembre Pérdida Tributaria al 30 de junio Suspensión de pagos a cuenta como máximo hasta el período tributario diciembre (*) Surte efecto para los pagos a cuenta que no hayan vencido a la fecha de presentación del Formulario Virtual Nº 625. Informativo Caballero Bustamante 2. Requisitos para aplicar la modificación Fuente: www.caballerobustamante.com.pe Derechos Reservados APUNTE TRIBUTARIO 3.3. Cálculo del Coeficiente o Porcentaje Las condiciones o requisitos de carácter general que se deben cumplir para efectos de proceder a la modificación del coeficiente o porcentaje son las siguientes: – Haber presentado previamente la declaración jurada anual del Impuesto a la Renta al cierre del ejercicio anterior, salvo que se trate de empresas que se encontraban en otro régimen o que recién inician operaciones. – Elaborar los Estados Financieros (Estado de Situación Financiera y Estado de Resultados) a valores históricos en los períodos antes referidos. – Registrar en el Libro de Inventarios y Balances, los estados financieros a valores históricos elaborado al 31 de enero o 30 de junio. El plazo máximo de atraso en el caso de los libros y registros contables de los contribuyentes, que modifiquen el coeficiente o porcentaje aplicable a los pagos a cuenta del Impuesto a la Renta y cuyo plazo originalmente sea de tres meses (como por ejemplo el Libro Diario y Libro Mayor), será de 60 días calendario contados desde el primer día del mes siguiente a enero o junio, según corresponda. – En función al resultado contable obtenido al 31 de enero o al 30 de junio, realizar los agregados y deducciones a efectos de obtener la Renta Neta Imponible y por ende el respectivo Impuesto a la Renta. – Los contribuyentes que tuvieran pérdidas arrastrables acumuladas al ejercicio anterior, podrán deducirlas de la renta neta resultante al 31 de enero o al 30 de junio de acuerdo al sistema de compensación que hayan elegido (1). 3. Procedimiento El artículo 54º del Reglamento de la Ley del Impuesto a la Renta describe el procedimiento que se debe seguir para el cálculo del nuevo coeficiente o porcentaje, el cual exponemos a continuación: 3.1. Primero: Calcular la Renta Neta Imponible En la práctica los contribuyentes determinan la Renta Neta Imponible partiendo del resultado contable, sobre el cual realizan los agregados y deducciones de acuerdo a las normas tributarias, conforme lo señala el artículo 33° del Reglamento de la Ley del Impuesto a la Renta. Renta Pérdida Neta = Resultado +Adiciones –Deducciones – Tributaria Imponible Contable (1/12 ó 6/12) Consideraciones a tener en cuenta: • Para la determinación de los gastos deducibles tributariamente deberá considerarse lo regulado en los artículos 37º y 44º del TUO de la LIR. • Se deducirá de la renta neta que se obtenga al 31.01 ó al 30.06, 1/12 ó 6/12 respectivamente de las pérdidas tributarias arrastrables en función al sistema que se haya elegido para compensar la pérdida. • Téngase en consideración que bajo el sistema b) de compensación de pérdidas tributarias, ésta se aplicará hasta el límite del 50% de la renta neta imponible. 3.2. Segundo: Determinación del Impuesto a la Renta IMPUESTO = A LA RENTA RENTA TASA DEL IMPUESTO x IMPONIBLEA LA RENTA COEFICIENTE = IMPUESTO CALCULADO –––––––––––––––––––––––––––––– INGRESOS NETOS AL 30.06.2011 = 0.xxxx IMPUESTO CALCULADO PORCENTAJE = –––––––––––––––––––––––––––––––––––– x 100 = X.xx% INGRESOS NETOS AL 31.01. ó AL 30.06 Consideraciones a tener en cuenta: • Entiéndase por ingresos gravables de tercera categoría, a aquellos devengados en cada mes, menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que respondan a la costumbre de la plaza. 3.4. Si no se obtiene Renta Neta Imponible En el caso que no se obtenga Renta Neta Imponible no se determinará Impuesto Calculado, por lo tanto, en función a dicho resultado el contribuyente podrá suspender la aplicación del coeficiente o porcentaje. Es decir, a partir de la fecha en que surte efectos la modificación del coeficiente o porcentaje, presentará la declaración jurada mensual, a través del PDT IGV Renta Mensual Formulario Virtual Nº 621, consignando respecto al concepto del Impuesto a la Renta, en la casilla Nº 301 el total de los ingresos obtenidos en el período tributario. Además si aplica el sistema de coeficiente consignará “0” en el casillero Nº 380 que corresponde al Sistema A-Coeficiente; para tal efecto, en la ventana de asistente de cálculo de dicho casillero se consignará “0” en la casilla de Impuesto Determinado y en la casilla de Ingresos Netos el importe de los ingresos netos obtenidos en el semestre. Si aplica el sistema B - Porcentaje en el casillero Nº 315 del PDT IGV Renta se consignará en dicho casillero “0”. 4. Aprobación de Nueva Versión Las Resoluciones Nºs 041-2008-EF/94 y 042-2009-EF/94 emitidas por el Consejo Normativo de Contabilidad, aprueban el Plan Contable General Empresarial (PCGE) y establecen su uso obligatorio a partir del 1 de enero de 2011 en reemplazo del Plan Contable General Revisado. Asimismo, mediante la Resolución Nº 043-2010-EF/94, emitida por el Consejo Normativo de Contabilidad, se aprobó la versión modificada del aludido PCGE. Por tal razón, dado que los Estados Financieros deben incluirse en el PDT – Formulario Virtual Nº 625 “Modificación del coeficiente o porcentaje para el cálculo de los pagos a cuenta del Impuesto a la Renta”, resultaba necesario adecuarlo al PCGE. En ese sentido, la Resolución de Superintendencia Nº 179-2011/SUNAT aprueba la versión 1.2 del PDT Nº 625. 5. Utilización de la Nueva Versión del PDT El artículo 3º de la Resolución de Superintendencia Nº 179-2011/ SUNAT publicada el 02.07.11 y vigente a partir del 03.07.11, indica que la versión 1.2 del PDT - Formulario Virtual N° 625 se utilizara obligatoriamente a partir del 8 de julio 2011 por todos los contribuyentes que obtengan rentas de tercera categoría y determinen el pago a cuenta del Impuesto a la Renta por cualquiera de los dos sistemas antes referidos. Cabe señalar, que la presentación de la declaración generada por el PDT - Formulario Virtual N° 0625 solo se realizará a través de SUNAT Virtual. Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados 6. Caso Práctico Enunciado La empresa comercial CALIFORNIA SAC identificada con el RUC 20356841747, como contribuyente del Régimen General del Impuesto a la Renta presentó la Declaración Jurada Anual del ejercicio 2010 donde obtuvo una Renta Neta Imponible ascendente a S/. 110,725. En virtud a ello para el ejercicio 2011, le resulta aplicable el Sistema de Coeficientes, correspondiéndole aplicar a partir de los pagos a cuenta de marzo de 2011 el coeficiente de 0.0275. Al respecto, CALIFORNIA SAC a partir del periodo tributario julio ha considerado modificar el coeficiente que ha venido aplicando. Procede indicar que desde el ejercicio 2008 ha venido arrastrando pérdidas tributarias bajo el sistema b). Se desea conocer el procedimiento a observar para proceder a la modificatoria así como la elaboración del respectivo formulario virtual Nº 625. A continuación se muestran los Estados Financieros elaborados al 30 de junio de 2011. CALIFORNIA SAC ESTADO DE SITUACIÓN FINANCIERA (*) AL 30 DE JUNIO DE 2011 Deducciones: Intereses por devolución de pago indebido a SUNAT 975 3,590 2,360 6,925 = 1,873.00 La pérdida tributaria arrastrable pendiente de compensación al 31.12.2010, asciende a 9,642. Solución A efectos de modificar el coeficiente, el contribuyente deberá determinar el resultado tributario obtenido al 30 de junio. El nuevo coeficiente se aplicará respecto de los pagos a cuenta del Impuesto a la Renta que se realicen a partir del periodo cuyo plazo de presentación no hubiera vencido a la fecha de presentación del Formulario Virtual Nº 625 hasta el mes de diciembre. En función a ello si la empresa CALIFORNIA SAC desea que la modificación opere a partir del período julio 2011, tiene como plazo máximo para realizar la presentación del formulario virtual Nº 625 hasta el día 22 de agosto, fecha en que ocurre el vencimiento de dicho período. 1.Determinación de la Renta Neta Imponible ACTIVOS PASIVOS Y PATRIMONIO ACTIVOS CORRIENTES PASIVOS EFECTIVO Y EQUIVALENTES TRIBUTOS, CONTRAPRESTACIONES Y DE EFECTIVO 84,518APORTES AL SISTEMA DE PENSIONES CUENTAS POR COBRAR Y DE SALUD POR PAGAR 64,361 COMERCIALES (neto) 238,151 REMUNERACIONES Y PARTICIPACIONES OTRAS CUENTAS POR POR PAGAR 87,006 COBRAR (neto) 17,930 CUENTAS POR PAGAR MERCADERIAS 316,871 COMERCIALES 200,560 GASTOS OTRAS CUENTAS POR PAGAR CONTRATADOS POR ANTICIPADO 30,892 DIVERSAS 65,499 ––––––– ––––––– TOTAL ACTIVOS CORRIENTES 688,362 TOTAL PASIVOS 417,426 ACTIVOS NO CORRIENTES PATRIMONIO NETO CAPITAL INVERSIONES MOBILIARIAS 187,672 CAPITAL ADICIONAL INMUEBLES, MAQUINARIA RESULTADOS Y EQUIPO (NETO) (**) 66,603ACUMULADOS UTILIDAD DEL EJERCICIO ––––––– TOTAL ACTIVOS NO CORRIENTES 254,275 TOTAL PATRIMONIO NETO ––––––– TOTAL ACTIVOS 942,637 TOTAL PASIVOS Y PATRIMONIO NETO 206,222 25,811 275,611 17,567 ––––––– 525,211 ––––––– 942,637 CALIFORNIA S.A.C ESTADO DE RESULTADOS SEPARADOS (***) AL 30 DE JUNIO DE 2011 VENTAS NETAS (Ingresos operacionales) COSTO DE VENTAS (Operacionales) UTILIDAD BRUTA GASTOS DE VENTAS GASTOS DE ADMINISTRACIÓN OTROS GASTOS UTILIDAD OPERATIVA INGRESOS FINANCIEROS GASTOS FINANCIEROS UTILIDAD ANTES DE PARTICIPACIONES E IMPUESTOS Adiciones: Los gastos personales del gerente y de sus familiares = Depreciación de activos en exceso = Exceso de gastos recreativos = Renta Neta = Utilidad antes de Impuestos + Adiciones – Deducciones Renta Neta = 17,567 + 975 + 3590 + 2360 – 1873 Renta Neta = S/. 22,619 Renta Neta Imponible = Renta Neta – 6/12 Pérdidas Tributarias Renta Neta Imponible = S/. 22,619 – 6/12 (9,642) (*) Renta Neta Imponible = S/. 22,619 – 4,821 Renta Neta Imponible = S/. 17,798.00 (*) L a pérdida tributaria compensable no podrá exceder del 50% de la Renta Neta acumulada al 30.06.2011. En este caso el 50% RN corresponde a S/. 11,309.50; por lo cual procede compensar el importe total del equivalente a 6/12 de la pérdida tributaria arrastrable. 2. Determinación del Impuesto a la Renta Impuesto a la Renta = 30% x RNI Impuesto a la Renta = 30% x S/. 17,798.00 Impuesto a la Renta = S/.5,339.40 3. Cálculo del Coeficiente 204,111 ( 110,525) –––––––– 93,586 ( 32,123) ( 41,431) ( 3,803) –––––––– 16,229 4,167 ( 2,829) –––––––– 17,567 (*) Denominación dispuesta por el párrafo 10 de la NIC 1, vigente en el Perú a partir del 01.01.2011. (**) (107,455 – 40,852). (***) Denominación dispuesta por el literal b) párrafo 81 de la NIC 1, vigente en el Perú a partir del 01.01.2011, en caso se opte por mostrarse en dos estados el Estado de Resultado Integral. Se tiene además la siguiente información de las adiciones y deducciones: Impuesto a la Renta calculado Coeficiente = –––––––––––––––––––––––––––––––– Total de Ingresos Netos Gravados 5,339.40 Coeficiente = ––––––––– 206,405 (*) Coeficiente = 0.0259 (*) E l total de ingresos netos acumulados gravables se ha determinado de la siguiente manera: Ventas Netas Ingresos Financieros Total de Ingresos (–) Ingresos no gravados Total Ingresos Gravables 204,111 4,167 _________ 208,278 ( 1,873) _________ 206,405 Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados 4. Llenado del Formulario Virtual Nº 625 versión 1.2 A continuación se muestra el llenado del Formulario Virtual N° 625 versión 1.2 correspondiente a la empresa California SAC. Paso 1: La presentación del PDT 625, constituye una declaración jurada de carácter informativa, por lo que para su llenado se tiene que ingresar a la Opción Declaraciones/Declaraciones Informativas y señalar el referido PDT, tal como se muestra: Paso 4: La ultima pestaña conformante del Rubro de Identificación es la denominada “Sistema de pago”, la cual está referida a indicar si a iniciado actividades o no en el ejercicio, así como los resultados obtenidos en el ejercicio anterior y en su precedente: Para el presente caso la empresa obtuvo Perdida Si el resultado del ejercicio anterior es Utilidad y del precedente es Pérdida, por defecto aparece la fecha del balance. De lo contario, se tiene que elegir dicha fecha, ello por cuanto le resulta aplicable el sistema de porcentaje y por ende puede modificar a enero o a junio. Paso 2: Dentro del PDT, se ingresa a la opción Declaraciones/Nueva, aperturándose la Ventana de Identificación. Luego observamos que debemos ingresar a la pestaña “Datos Generales” para elegir el RUC del contribuyente (previamente registrado) y a su vez señalar el Régimen del Impuesto a la Renta que corresponda a la empresa declarante: El sistema de pago aparece por defecto, una vez señalada la Fecha del Balance Paso 5: Como siguiente rubro, se tiene a los “Estados Financieros” que está conformado por las secciones de Activo, Pasivo y Patrimonio para el Balance General ,y Estado de ganancias y pérdidas, el cual con la última versión 1.2 contiene la cuentas del Nuevo Plan Contable Empresarial (2) cuyo uso obligatorio es a partir del 01.01.11. Siendo ello así, se procederá al llenado del PDT con los datos que la empresa nos ha proporcionado. – Se ingresa los datos del Activo: Dato no obligatorio Se elige el Régimen que le corresponde, para el presente caso será el Régimen General Este dato aparece por defecto, una vez llenado la opción “Sistema de pago” Paso 3: Luego se ingresa a la pestaña “Datos complementarios del régimen” solo para indicar si el declarante es una Persona Jurídica o Natural: Se elige el Tipo de persona, para el caso, Persona Jurídica Se despliega el cursor con la finalidad de ingresar los demás datos conformantes de Activo Informativo Caballero Bustamante Fuente: www.caballerobustamante.com.pe Derechos Reservados Para efectos de la presentación del Estado Financiero, el rubro Inmueble, maquinaria y equipo, se muestra Neto de la Depreciación, sin embargo en el PDT 625 debe presentarse por separado dichas cuentas – Como siguiente paso, se ingresa los datos del Pasivo y Patrimonio: – Se concluye el llenado del Rubro “Estados Financieros” con el ingreso de los datos para el Estado de ganancias y pérdidas: Paso 6: Como siguiente rubro, se tiene la Determinación del nuevo coeficiente o porcentaje, para lo cual debemos completar las casillas de Adiciones y Deducciones (de corresponder), así como señalar la perdida tributaria compensable de ejercicios anteriores que se tuviera derecho aplicar. Una vez ingresado los datos, por defecto aparece el nuevo coeficiente que se aplicará a los pagos a cuenta que no hubiesen vencido a la fecha de presentación del PDT 625 NOTAS (1) Cabe precisar que en virtud del penúltimo párrafo del numeral 2 del inciso d) del artículo 29º del Reglamento del TUO de la Ley del Impuesto a la Renta, NO procede la rectificación del Sistema de arrastre de pérdidas elegido cuando el contribuyente hubiere utilizado el sistema de compensación de pérdidas originalmente declarado en su declaración jurada anual del impuesto, en la declaración jurada de modificación del coeficiente o porcentaje de los pagos a cuenta del Impuesto a la Renta. (2) Sobre el particular, de acuerdo al párrafo 10 de la NIC 1 denominada “Presentación de Estados Financieros” establece –entre otros- que los estados financieros comprenden: un estado de situación financiera al final del periodo; y un estado del resultado integral del periodo; sin embargo el PDT 625 en su nueva versión consigna aún la denominación de Balance General y Estado de Ganancias y Pérdidas. Similar situación ocurre con la denominación de la Cuenta 10, que de acuerdo a la versión modificada del Plan Contable General Empresarial se denomina Efectivo y equivalentes de efectivo, aunque el mencionado PDT sigue manteniendo el nombre de Caja y Bancos. n