SEGURO DE VIDA GRUPO DEUDORES, RESPONSABILIDAD DE

Anuncio

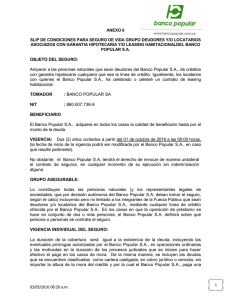

SEGURO DE VIDA GRUPO DEUDORES, ASEGURADORA Concepto 2009081947-001 del 18 de noviembre de 2009. RESPONSABILIDAD DE Síntesis: Póliza de un seguro de vida a los deudores de créditos hipotecarios. La posibilidad de tomar dicho seguro para amparar cualquier clase de crédito otorgado por una entidad financiera es facultativa y hace parte de la administración del riesgo crediticio implícito en esta clase de operación. La responsabilidad de la compañía aseguradora en este tipo de contrataciones, radica bajo condiciones normales, en la atención del pago de la indemnización al banco una vez ocurrido el siniestro –muerte del deudor-, el cual en principio será hasta el valor el saldo insoluto de la deuda a la época del fallecimiento del asegurado. Cuando las instituciones financieras actúen como tomadoras de seguros, cualquiera que sea su clase, por cuenta de sus deudores, deberán adoptar procedimientos de contratación que garanticen la libre concurrencia de oferentes de las pólizas. «(…) solicita se le proporcione, normas, doctrina y jurisprudencia relativa al seguro de vida deudores en créditos hipotecarios, y todo lo relacionado con la responsabilidad de la compañía aseguradora en este proceso. Al respecto, sea lo primero precisar que no existe norma que obligue a tomar una póliza de un seguro de vida a los deudores de créditos hipotecarios. La posibilidad de tomar dicho seguro para amparar cualquier clase de crédito otorgado por una entidad financiera es facultativa y hace parte de la administración del riesgo crediticio implícito en esta clase de operación, por lo mismo, las pólizas de seguros de vida son garantías adicionales a las previstas legalmente como obligatorias. Así mismo, cabe destacar que en Colombia los seguros obligatorios para amparar un crédito garantizado con hipoteca o crédito hipotecario de vivienda son los seguros contra incendio y terremoto previstos en el artículo 1011 del Estatuto Orgánico del Sistema Financiero 2. Una vez precisado lo anterior, es importante señalar que el seguro de personas, incluido el de vida, se encuentra regulado en el Título V, Capítulo III del Código de Comercio. Es así como el artículo 1137 del Código relaciona el interés asegurable que tiene de toda persona en este tipo de seguros, dentro de los cuales se encuentra“... la de aquella cuya muerte o incapacidad pueden aparejarle un perjuicio económico, aunque éste no sea susceptible de una evaluación cierta”; fundamento éste por el cual se adquieren seguro que cubren el riesgo de muerte de los deudores de las entidades crediticias. 1 “Los inmuebles de propiedad de las entidades sometidas al control de la Superintendencia Bancaria y aquellos que les sean hipotecados para garantizar créditos que tengan o lleguen a tener a su favor, deberán asegurarse contra los riesgos de incendio o terremoto, en su parte destructible, por su valor comercial y durante la vigencia del crédito al que accede”. 2 El Estatuto Orgánico del Sistema Financiero corresponde al Decreto 663 de 1993 puede ser consultado en la página Web: www.superbancaria.gov.co/ Normatividad/Principales Normas Expedidas. Ahora bien, en relación con la responsabilidad que le asiste a la compañía aseguradora con ocasión de la expedición de una póliza de seguro de vida, es pertinente anotar que de conformidad con el artículo 1079 del Código de Comercio, “El asegurador no estará obligado a responder sino hasta concurrencia de la suma asegurada”. Dicho pago debe hacerse, conforme al artículo 1080 ibídem, es decir que “El asegurador estará obligado a efectuar el pago del siniestro dentro del mes siguiente a la fecha en que el asegurado o beneficiario acredite, aun extrajudicialmente, su derecho ante el asegurador de acuerdo con el artículo 1077. Vencido este plazo, el asegurador reconocerá y pagará al asegurado o beneficiario, además de la obligación a su cargo y sobre el importe de ella, la tasa máxima de interés moratorio vigente en el momento en que efectúe el pago”. Sobre este particular, es pertinente traer a colación lo indicado por esta Superintendecia en el concepto 2002064791-1 (de) febrero 26 de 2003, en donde se expresó: ... tratándose de un seguro de vida deudores cuya cobertura consiste en amparar contra el riesgo muerte el saldo insoluto de la deuda a la época del fallecimiento, deberá demostrarse, además de la ocurrencia del siniestro, el saldo que adeudaba el asegurado fallecido al acreedor, en la fecha de dicho fallecimiento. En estas condiciones, la aseguradora no podría imponer cargas o deberes adicionales a los que la normatividad establece, para proceder al pago de la prestación asegurada. De otra parte, conforme lo establece la precitada disposición, cuando el asegurador pretenda excluir o reducir su responsabilidad tendrá la carga de la prueba de los hechos o circunstancias constitutivos de exoneración o limitación de su responsabilidad en el pago del seguro. Así las cosas, para efectos de la presentación formal de la reclamación conforme al artículo 1080 del Código de Comercio en concordancia con el artículo 1077 del mismo ordenamiento, basta allegar a la aseguradora las pruebas idóneas de la ocurrencia del siniestro así como de su cuantía y, desde su fecha de presentación, empezará a correr el término de un (1) mes que tiene la compañía de seguros para cancelar el valor asegurado u objetar su pago, sin que resulte jurídicamente viable la exigencia al beneficiario de la indemnización de documentos que no son indispensables para el cumplimiento de la carga que le ha sido asignada por las normas, como sería ‘(…) la historia clínica completa’ del asegurado fallecido. Ahora bien, en el supuesto descrito de la aseguradora que pretenda dilatar el perfeccionamiento de la reclamación o el pago de la indemnización con el requerimiento de pruebas que no sean indispensables para el cumplimiento por parte del asegurado de las exigencias consignadas en el artículo 1077 antes citado, estaría incurriendo en la conducta descrita en el numeral 3 del artículo 100 del Estatuto Orgánico del Sistema Financiero, disposición que califica como práctica prohibida "la exigencia de formalidades no previstas legalmente para acceder al pago de las indemnizaciones y toda práctica que de manera sistemática tenga como propósito evitar o dilatar injustificadamente el cumplimiento de las obligaciones nacidas del contrato de seguro. En ese orden de ideas, la responsabilidad de la compañía aseguradora en este tipo de contrataciones, radica bajo condiciones normales, en la atención del pago de la indemnización al banco una vez ocurrido el siniestro –muerte del deudor-, el cual en principio será hasta el valor el saldo insoluto de la deuda a la época del fallecimiento del asegurado. Ahora, si se pacta la contratación del seguro de vida en una operación crediticia debe tenerse en cuenta lo indicado en el inciso segundo del numeral 2 del artículo 120, según el cual “En los seguros que se pacten sobre el bien hipotecado el valor asegurado no podrá sobrepasar el de la parte destructible del inmueble; y en los seguros de vida del deudor, el valor asegurado no excederá el del saldo insoluto del crédito. En todos los casos el deudor deberá recibir un certificado individual y copia de las condiciones del contrato de seguro con la estipulación de la tarifa aplicable”. (negrilla fuera de texto). Por otro lado, por considerarlo de su interés le informo que el artículo 100 del Estatuto Orgánico del Sistema Financiero establece un régimen de protección para los tomadores de seguros y asegurados, y dispone en el numeral 2, que cuando las instituciones financieras actúen como tomadoras de seguros, cualquiera que sea su clase, por cuenta de sus deudores, deberán adoptar procedimientos de contratación que garanticen la libre concurrencia de oferentes de las pólizas, asunto, cuyo cumplimiento fue instruido por esta Superintendencia mediante el Título I del Capítulo VI, numeral 3 de la Circular Básica Jurídica 07 de 1996 3. Así mismo, le informo que puede ubicar conceptos acerca del tema del seguro de vida en nuestra página Web: www.superfinanciera.gov.co/Normativa/Conceptos. o en el ícono publicaciones jurídicas/ Boletín jurídico. (…).» 3 Puede ser consultada en nuestra página Web: www.superfinanciera.gov.co/Normativa/Circular Básica Jurídica.