- Ninguna Categoria

sistemas de información gerencial

Anuncio

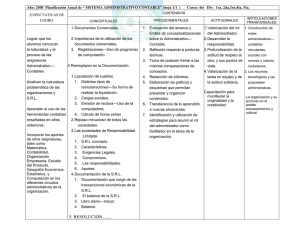

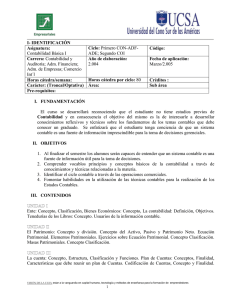

Pontificia Universidad Católica Argentina Facultad de Ciencias Económicas MATERIA SISTEMAS DE INFORMACIÓN GERENCIAL CARRERA /S LICENCIATURA EN ECONOMÍA PROFESORES CURSO 2.ndo año. AÑO 2014 PAGINAS 1 Pontificia Universidad Católica Argentina Facultad de Ciencias Económicas OBJETIVOS Propender a que el alumno logre: - incorporar el uso de los Estados Contables como herramienta para el análisis patrimonial, financiero y económico, el control de la gestión y la toma de decisiones de la empresa. - leer, interpretar y confeccionar los Estados Contables básicos. - asimilar la técnica de reexpresión a moneda constante como una herramienta contable más, posibilitando detecte las distorsiones producidas por la inflación. diferenciar los distintos tipos de modelos contables, comparando las situaciones patrimoniales y de resultados que cada uno de ellos arroja. CONTENIDOS 1. LA INFORMACIÓN CONTABLE. 1.1. Los informes contables: clasificación de los destinatarios de los informes contables. 1.2. Intereses y necesidades de los usuarios internos y externos. 1.3. Características de los informes contables destinados a los siguientes usuarios. 1.4. Cualidades o requisitos de la información contable. 2. LOS INFORMES PATRIMONIALES. 2.1. Los Estados Contables Básicos. 2.2. El Estado de Situación Patrimonial: características y elementos que lo componen. Interpretación de los datos que suministra. 2.3. El Estado de Resultados: características y elementos que lo componen. Interpretación de los datos que suministra. 2.4. El Estado de Evolución del Patrimonio Neto: características y elementos que lo componen. Interpretación de los datos que suministra. 2.5. Relaciones entre los Estados Básicos. 3. VALUACIÓN DE LOS ELEMENTOS QUE COMPONEN LOS ESTADOS CONTABLES BÁSICOS. 3.1. Criterios de valuación de entrada , de cierre y de salida: Concepto de costo de incorporación de bienes adquiridos y de bienes producidos: diferenciación del costo de un bien y el precio de adquisición del mismo. Valores de cierre y de salida: costo de reposición y valor neto de realización: concepto y determinación. 3.2. Caracterización y valuación de los distintos rubros que componen el estado de Situación Patrimonial: 3.2.1. Caja y Bancos: análisis de cada una las cuentas. Moneda extranjera. 2 Pontificia Universidad Católica Argentina Facultad de Ciencias Económicas Control del rubro. Conciliación bancaria y arqueos. 3.2.2. Inversiones: Acciones: concepto, valuación. Percepción de dividendos. Depósitos a plazo fijo: registración de la colocación, cobro, renovación. 3.2.3. Créditos: concepto, contenido, depuración, exposición. Descuento de documentos de terceros. 3.2.4. Bienes de Cambio: concepto, contenido, valuación al inicio y al cierre en empresas comerciales e industriales. Secuencia y contabilización del ciclo de producción. Concepto de capacidad ociosa e improductividad. 3.2.5. Bienes de Uso: concepto, contenido, depreciaciones. Valores de costo y | corrientes. Revalúos Técnicos: normativa vigente. Tratamiento contable. 3.2.6. Deudas: concepto, contenido. Valuación. Previsiones y Provisiones. 3.2.7. Contingencias y hechos posteriores al cierre: concepto. Diferencias y similitudes. Clasificación. Exposición. 3.2.8. Patrimonio Neto: concepto. Destino y distribución de las utilidades. Dividendos en efectivo y en acciones. Honorarios directores y síndicos. Constitución de reservas: legales, estatutarias, voluntarias. Aportes de los propietarios: capitalizados y no capitalizados: Aportes Irrevocables. Prima de Emisión de Acciones. Acciones propias en cartera. Resultados no asignados. Dividendos provisorios. 4. MODELOS CONTABLES. 4. 1. Concepto 4. 2. Elementos de un modelo contable. 4. 2. 1. Unidad de medida: homogénea y heterogénea: Estados Contables en moneda constante. Inflación. Concepto. Efectos de los cambios en el poder adquisitivo de la moneda en el comportamiento de las personas y las empresas. Impacto de la inflación en la información contable. Distorsiones. Soluciones. Activos y Pasivos Monetarios : concepto. Resultado por exposición a la inflación. 4. 2. 2. Criterios de valuación: al costo y corrientes. 4. 2. 3. Concepto de capital a mantener: físico y financiero. 4. 2. 4. Importancia de los elementos elegidos para representar la realidad de la empresa. 4. 3. Distintos modelos contables. 4. 3. 1. Análisis de cada uno de ellos. 4. 3. 2. Relación entre modelo contable y la determinación del resultado del ejercicio. 5. ANÁLISIS DE LOS ESTADOS CONTABLES 5. 1. Concepto de Capital de Trabajo: neto y bruto 5. 2. Indices: concepto, aplicación e interpretación. 5. 3. Análisis de los Estados Contables de : Empresas de distintos sectores de la economía. Una misma empresa comparando años consecutivos. 3 Pontificia Universidad Católica Argentina Facultad de Ciencias Económicas BIBLIOGRAFÍA Unidad 1. LA INFORMACIÓN CONTABLE - Fowler Newton, Enrique: Cuestiones Contables Fundamentales. Ediciones Macchi. - Viegas, Juan Carlos, Fronti de García, Luisa: Contabilidad, presente y futuro.Ediciones Macchi. - Pahlen Acuña, Ricardo y otros coautores: Teoría Contable Aplicada. Ediciones Macchi Unidad 2. LOS INFORMES PATRIMONIALES . - Fowler Newton, Enrique: Cuestiones Contables Fundamentales. Ediciones Macchi. - Viegas, Juan Carlos, Fronti de García, Luisa: Contabilidad, presente y futuro.Ediciones Macchi. Pahlen Acuña, Ricardo y otros coautores: Teoría Contable Aplicada. Ediciones Macchi Unidad 3. VALUACIÓN DE LOS ELEMENTOS QUE COMPONEN LOS ESTADOS CONTABLES BÁSICOS. - Fowler Newton, Enrique: Cuestiones contables fundamentales. –Editorial Macchi. - Pahlen Acuña, Ricardo y otros coautores: Teoría Contable Aplicada. Ediciones Macchi Unidad 4.MODELOS CONTABLES. - Fowler Newton, Enrique: Cuestiones Contables Fundamentales. Edit.Macchi - Viegas,Juan Carlos, Fronti de García, Luisa: Contabilidad, presente y futuro.Ediciones Macchi - Pahlen Acuña, Ricardo y otros coautores: Teoría Contable Aplicada. Ediciones Macchi - Lazzati, Santiago: Contabilidad e Inflación.- Edit. Macchi - López Santiso, Horacio y Luppi, H: Estados Contables en Moneda Constante.Edit.Macchi. Unidad 5: ANÁLISIS DE LOS ESTADOS CONTABLES - Biondi, Mario: Análisis e Interpretación de los Estados Contables. Ediciones Macchi. -Senderovich, Pablo D. : Análisis e Interpretación de los Estados Contables. Ediciones Macchi. - Pahlen Acuña, Ricardo y otros coautores: Teoría Contable Aplicada. Ediciones Macchi. 4 Pontificia Universidad Católica Argentina Facultad de Ciencias Económicas METODOLOGÍA DE EVALUACIONES PARCIALES Y FINALES Se deberá rendir dos exámenes escritos Teóricos- Prácticos., debiendo aprobar por lo menos uno de ellos para obtener el beneficio del recuperatorio. El recuperatorio será escrito práctico y teórico integral. CRONOGRAMA 1 Clase : Presentación de la cátedra. Normas de cátedra. Entrega de cronograma. Evaluación diagnóstica. Revisión. Análisis de cuentas. (L 14.03). 2 Clase : Ejercitación de revisión. Patrimonio Neto: concepto. Cuentas que lo componen. Capital, Reservas y Resultados. Exposición de la información contable. Relación entre el Estado de Situación Patrimonial y el Estado de Resultados Determinación del resultado del ejercicio. Destino de las utilidades. Ej 2: Wiwushiu y Ej. 3: Pablo I. ( M.15.03) 3 Clase : Caja y Bancos: cuentas que lo componen. Moneda extranjera. Arqueos. Conciliación bancaria. Ej. 4: Ind del Sur y Ejerc.5: San Marcos (L. 21.03) 4 Clase : Créditos: concepto. Elementos que lo componen. Descuento de documentos de terceros.TAREA: Pérez y Pérez.(8) y Ejercicio 9: La Rosada (M. 22.3). 5 Clase : Caja y Bancos: Ej.6: Ecosud y Ejerc. Complementario “Las Neuronas”. (L.28.03). 6 Clase : Terminar créditos ( M. 29.3) 7 Clase: El proceso contable. Ajustes.Planilla de trabajo y vuelco a macros: ejerc.4: Murphy (L.2.4) 8 Clase : Análisis del rubro Inversiones: concepto, elementos que lo componen, características. 5 Pontificia Universidad Católica Argentina Facultad de Ciencias Económicas Acciones. Estudio específico de la registración de la compra- tenencia y venta de acciones. Valuación en la compra y al cierre del ejercicio: acciones con y sin cotización. Concepto de dividendos. Ejercicio: El Botín (14). (M3.4.) 9 Clase:Créditos: ej. Juan Segundo (10) y Teka (11). TAREA: Tronkomóvil(12) . (L.9.4) 10 Clase : Inversiones: Títulos Públicos en moneda argentina. Concepto: cupón corrido, rescate de capital. Valuación. Ej 19: SOL S.A. (Mt10.4) 11 Clase: Inversiones: Acciones. Ejercitación: Voy Rápido (16) y CANAS VERDES (17). TAREA: La Nota (15). Títulos Públicos en moneda argentina: Ejerc 19 Bis. ( L.16.4) 12 Clase: Bienes de Cambio: concepto, elementos que componen el rubro en empresas comerciales e industriales. Valuación en el momento de adquisición y al cierre. Ejercicio: Reta S.A.(22). TAREA: Chachi (23). (Mt..17.04) 13 Clase: Bienes de Cambio: Panificadora Del Plata (26). TAREA: ejerc EL CHOLO (24) y EL APOLIYO (27). (L.23.4). 14 Clase: Revisión de tareas. Bienes de Uso: teoría. Concepto de mejoras, reparaciones, etc. Ejercicio 30: ventas varias ( Mt. 24.04) 15 Clase : Bienes de Cambio. Ejercitación en empresas comerciales e industriales. Ejercicio: El Elegante ( 25) (L. 30.04) 16 Clase: Primer parcial ( Mt. 31.04) 17 Clase: Integrando conocimientos. Ejercicio 29: El Repaso. Bienes de Uso: ejercicio 32: El Lugar. TAREA: ejercicio 31: La Nueva Revisión de tareas. Ejercicio 28: El Raulí. ( L. 02.05) 6 Pontificia Universidad Católica Argentina Facultad de Ciencias Económicas 18 Clase: Patrimonio Neto: Componentes: aportes de los propietarios capitalizados y no capitalizados. Prima de emisión de acciones. Concepto. Registración. Estado de Evolución del Patrimonio Neto. Confección. Análisis. Interpretación. Ej 35 TAREA: 34 MACU y 36 Cerro Azul ( Mt.03.05). 19 Clase: Bienes Inmateriales.: ejercicio (L. 09.05). 20 Clase: Bienes de Uso: ejercicio 32: El Lugar. TAREA: ejercicio 31: La Nueva Revisión de tareas. Ejercicio 28: El Raulí. Revisión de parcial. Ejercicio 44: Los Troncos. Y Ejercicio 45: HOHO.TAREA: ejercicio integradores 46,47,48 ( Mt. 10.05) 21 Clase: Bienes Inmateriales.: ejercicio ( L.16.05) 22 Clase: Revisión de dudas. Ej. 40: LA BARRA. TAREA: Ej: OASIS (39). (Mt. 17.05) 23 Clase: Prima Emisión de Acciones. Ej.38: DILEMA. Ej.41: integrador GALLARETA TAREA: EJERC. 37: LAS BRUJAS y terminar Gallareta (L. 23.05) 24 Clase: Revisión tareas. Inflación: concepto, medición, efectos sobre la información contable. Casitos (49) (Mt. 24.05) 25 Clase:SEGUNDO PARCIAL (L 30.05) 26 Clase: Rubros monetarios y no monetarios: concepto, comportamiento frente al fenómeno inflacionario. Ejerc. 50: monetarios y no monetarios. Ejercicio 52 Londres S.A. TAREA: ejercicio 53.. Leer fotocopia análisis EECC ( Mt. 31.05) 27 Clase: Análisis de Estados Contables. Indices económicos y financieros. Concepto. Aplicación. Análisis vertical y horizontal. Ej.56, 57 y 58 ( L. 06.06). 7 Pontificia Universidad Católica Argentina Facultad de Ciencias Económicas 28 Clase: Ejercitación inflación. Reexpresión de los estados contables en moneda constante de cierre. Ejerc. 51 y ejercicio 54. TAREA: ejerc. 55(Italia) (Mt. 07.06) 29 Clase: Análisis de Estados Contables (L. 013.06) 30 Clase: RECUPERATORIO. ( Mt. 14.06) 31 Clase: FERIADO ( L. 20.06) 32 Clase: Estados Contables: ej.43 El Churro. ( Mt. 21.06) 33 Clase: Contingencias y hechos posteriores al cierre. Ej. 61: O.T. BAR ( L. 27.06) 34 Clase: ENTREGA DE NOTAS REVISIÓN DE EXAMENES FIN DEL CUATRIMESTRE. CIERRE DEL CURSO. Consulta de dudas. (Mt. 28.06) 8

0

0

Anuncio

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados