La secuencia de cuentas de un sector institucional

Anuncio

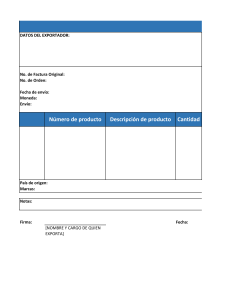

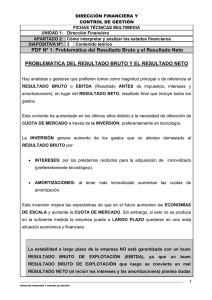

8.4 La secuencia de cuentas de un sector institucional Estamos ahora en condiciones de visualizar todo el conjunto de las cuentas de un sector institucional (empresas, por ejemplo) desde la cuenta de producción hasta la cuenta de balance, utilizando el diagrama simplificado que se expone a continuación. Nótese la organización de las cuentas en forma "T", con los primeros cuadros que muestran los usos en la izquierda y los recursos a la derecha y con los cuadros posteriores que muestran "las variaciones de los activos" a la izquierda y "los cambios en pasivos" a la derecha. De último aparece la cuenta de balance en una presentación compacta que se muestra enseguida. Empleos Recursos Cuenta de Producción P2 Consumo intermedio P1 Producción B1 Valor agregado bruto Cuenta de Generación de ingreso D1 Remuneración a los empleados Cuenta de distribuci ón de ingreso Cuenta de Capital B1 Valor agregado Bruto D29 Otros impuestos sobre la producción (menos subsidios) K1 Consumo de capital fijo B2N Excedente bruto de explotación D4 Renta de la propiedad D5 Impuestos corrientes sobre el ingreso y la riqueza D6 Beneficio Social (de los empleadores) D7 Otras transferencias corrientes B8N Ahorro P5 Formación bruta de capital fijo B2N Excedente bruto de explotación D4 Renta de la propiedad D61 Contribuciones sociales (por empleador) D7 Otras transferencia corrientes B8N Ahorro bruto D9 Transferencia de Capital Cuenta financiera B9 Préstamo Neto(+)/Endeudamiento (-) Variación de activos Variación de pasivos F1 Oro monetario y DEG F1 Oro monetario y DEG F2 Moneda y depósitos F2 Moneda y depósitos F3 Valores diferentes de acciones F4 Prestamos F5 Acciones y otras participaciones de capital F6 Reservas técnicas de seguro F7 Otras cuentas por recibir F3 Valores diferentes de acciones F4 Prestamos F5 Acciones y otras participaciones de capital F6 F7 Otras cuentas por pagar B9B Préstamo Neto(+)/Endeudamiento (-) CUENTAS DE BALANCE O DE PATRIMONIO Cuentas de Balance Activos Financiero Activos no Financiero Pasivo en forma de acciones Otros pasivos Patrimonio neto (incluyendo acciones) Stock en 31/12/(año n -1) Menos: Consumo de capital fijo Mas FBCF para activos no financieros o mas transacciones no financieras Mas revaluaciones Mas otros cambios en volumen = Stock en 31/12/(año n)