Inadecuada distribución de utilidades.

Anuncio

Unidad 13

• Inadecuada distribución de utilidades

Inadecuada distribución de utilidades

GENERALIDADES

Las utilidades que obtienen los negocios desempeñan una función importante en

la economía y organización de las sociedades humanas, en virtud de que son el

estímulo para diversificar la producción, y de este modo poder proveer a los

consumidores del máximo de satisfactores; los negocios al tratar de elevar al máximo

sus ganancias pueden prestar un mejor servicio a la comunidad.

Al terminar un ejercicio contable, el estado de resultados presenta la utilidad o

pérdida de las operaciones hechas por la empresa. Para llegar a determinar la utilidad

sujeta a distribución, a la utilidad que muestre el estado de resultados, debe deducírsele

el impuesto sobre la renta y la participación que corresponde, por ley, a los

trabajadores.

POLÍTICA DE DISTRIBUCIÓN

Precisada la utilidad disponible surge el problema de determinar el destino que

se le va a dar. Dicho problema puede solucionarse: (1) declarando dividendos, en su

acepción de entrega de ganancias a los propietarios de un negocio, por toda la utilidad;

(2) dejando a dicha utilidad formando parte del capital contable; y (3) aplicándola

parcialmente: (a) al reparto de dividendos y (b) a formar parte del capital. Este problema

en algunos casos es difícil de solucionarse, y una mala decisión puede causar la

deficiencia conocida con el nombre de: inadecuada distribución de utilidades.

Desde el punto de vista general, lo indicado es repartir la ganancia íntegramente

entre los propietarios; pero esto presupone exactitud en la contabilidad, cosa que no

existe. Determinar con precisión matemática la utilidad, es imposible, ya que son

estimados los valores de activo y pasivos; por otra parte, la depreciación, el castigo de

cobros dudosos y la amortización de los cargos diferidos, se hace en muchos casos

arbitrariamente, en los plazos que fijen los directores de la empresa, atendiendo a las

circunstancias peculiares de cada uno de los conceptos que los integran y del negocio

en general. A mayor abundancia, en los países en los cuales la moneda sufre

devaluaciones constantes, el problema de la determinación exacta de las utilidades ha

crecido en gravedad más que nunca; la disminución en el poder adquisitivo de la

moneda plantea la necesidad de distinguir entre las utilidades reales y las utilidades

nominales obtenidas por una empresa. Este problema es similar al problema económico

de los salarios. El ingreso nominal de una empresa, no es más indicativo de la ganancia

real, que el salario nominal de un trabajador lo es del salario real. El incremento de los

salarios es un tanto ficticio, hay en él parte de ilusión óptica; causada por la baja del

valor de la moneda, dicha baja determina el alza en los precios de mercancías y

servicios.

Las empresas tienen fluctuaciones en sus utilidades de año en año, las que en

algunos casos son de consideración, y esto da lugar que al distribuir dichas utilidades

entre los propietarios, ellos sufren en sus dividendos las mismas fluctuaciones: unos

años reciben dividendos atractivos y otros años dividendos insignificantes. Para evitar lo

anterior, numerosas empresas siguen la política de distribuir dividendos fijos, año tras

año, sin tomar en cuenta si se obtuvieron utilidades atractivas o utilidades mínimas,

para lo cual separan de los años buenos cierto porcentaje de las utilidades, creando en

esta forma, una reserva reguladora de dividendos, cuyo fin es nivelar la cantidad de

utilidades repartibles, en forma de dividendos.

Al elaborar el proyecto de distribución de utilidades, se debe tener en

consideración: (1) la estabilidad de la empresa, ya que dicha estabilidad puede justificar

el reparto de atractivos dividendos en algunos casos, y en otros evitar tal distribución;

(2) la desvalorización de la moneda, en virtud de que al no tomarse en cuenta la baja en

el poder adquisitivo de aquélla, deja de conservarse intacto el valor real del capital

invertido; y (3) la situación con respecto al capital de trabajo.

Para declarar un dividendo no es suficiente haber obtenido una buena utilidad ni

tener remanentes considerables; sino que es necesario tener el efectivo suficiente para

poder pagarlo, y que tal pago no disminuya la potencialidad financiera del negocio. A la

postre, al distribuir totalmente las utilidades en forma de dividendos, la empresa puede

quedar en mala situación financiera, ya que reparte medios de acción que puede

necesitar tanto para seguir operando como para consolidar su situación financiera. Para

fortalecer el patrimonio de la empresa, y para crear una reserva en contra de posibles

pérdidas, por disposición de la Ley General de Sociedades Mercantiles, los

administradores deben separar parte de las ganancias y dejarla formando parte del

capital.

La distinción entre remanentes, utilidades y existencia en efectivo, es una de las

difíciles explicaciones que los administradores deben hacer a los propietarios de los

negocios que no estén versados en las prácticas contables, debido a que es posible

que algún hombre de negocios haga la siguiente pregunta: el estado de resultados

presenta una utilidad de $7,000,000, sin embargo, ¿qué ha pasado con dicha utilidad, si

en caja existen únicamente $850,000? En la respuesta a tal pregunta radica uno de los

méritos tanto del Estado de Cambios en la Situación Financiera como del Estado de

Origen y Aplicación de Fondos y del Presupuesto de Efectivo (ver capítulo 14).

CONCLUSION

Los dividendos se pueden declarar y pagar siempre que haya el suficiente

efectivo en caja disponible para el objeto, sin menoscabo de la solvencia de la empresa;

y que su distribución no motive la entrega como utilidades, lo que de otro modo resulta

ser parte del capital, reduciendo en consecuencia la protección de los acreedores y los

medios de acción del negocio.

.....Porque pagar impuestos, participaciones de utilidades y dividendos al amparo de

utilidades inexistentes, equivale financieramente, a repartir parte del capital.” A esto se

le llama “transferencia de capital”. C.P. Alejandro Hernández de la Portilla.

INFORME

1.-CONCEPTO:

“Informe de interpretación, es el cuaderno en el cual el analista mediante

comentarios, explicaciones, sugestiones y gráficas. hace accesible a su cliente los

conceptos y las cifras del contenido de los estados financieros que fueron objeto de su

estudio”.

2.-CONTENIDO:

En el aspecto formal, puede decirse que el contendio del informe está integrado

por un cuaderno, que a su vez está compuesto por las cubiertas v el pliego donde

consta el trabajo del analista: sin embargo desde el punto de vista material, el informe

puede adoptar las siguientes partes:

I.

Cubiertas.

II.

Antecedentes.

III.

Estados Financieros.

IV.

Gráficas.

V.

Comentarios, Sugestiones y Conclusiones.

I.-CUBIERTA.-La parte externa principal de las cubiertas, está destinada para:

a)

b)

Nombre de la empresa.

Denominación de tratarse de un trabajo de interpretación de estados

financieros.

c)

La fecha o periodo a que correspondan los estados financieros.

d)

Nombre y dirección del analista.

ll.-ANTECEDENTES.-Esta primera sección del pliego donde consta el trabajo del

analista, está destinado generalmente para lo siguiente:

a) Mención y alcance del trabajo realizado.

b) Breve historia de la empresa, desde su constitución hasta la fecha de la

interpretación.

c) Breve descripción de las características mercantiles, jurídicas y financieras

de la empresa.

d) Objetivos que persigue el trabajo realizado.

e) Firma del analista.

III.-ESTADOS FINANCIEROS.- En esta parte del informe, presentamos los

estados financieros de la empresa, generalmente en forma sintética y comparativa,

procurando que la terminología sea totalmente accesible a nuestro cliente; ahora bien,

si de acuerdo al criterio del analista es conveniente presentar estados financieros a

base de porcientos, etc., se hará en la forma más accesible.

IV.-GRAFICAS.- Por lo regular el informe del analista, contiene una serie de

gráficas que vienen a ser aún mas accesibles los conceptos y las cifras del contenido

de los estados financieros, queda ajuicio del analista decidir el número de gráficas y la

forma de las mismas.

V.-COMENTAR1OS. SUGEST1ONES Y CONCLUS1ONES.-Esta parte del

informe agrupa en forma ordenada, clara y accesible los diversos comentarios que

formula el analista; asimismo las sugestiones y conclusiones que juzgue pertinente

presentar a la consideración de su cliente.

En ocasiones el informe del analista contiene una serie de fotografías, por

ejemplo: del consejo de administración; de los procesos de fabricación: de los

productos que fabrica la empresa; de las fachadas de la empresa principal y las

sucursales; del dictamen de auditores externos, etc.

3.-ATRIBUTOS:

El informe que emite el analista de estados financieros deberá contener los

siguientes atributos.

Claro

Limpio

Terminología Accesible

Bien Redactado Concreto

Bien Presentado

4.-EJEMPLO DE LA PARTE MEDULAR DEL INFORME DE UN ANALISTA, DONDE

PROPONE UN PROGRAMA PARA AUMENTAR UTILIDADES EN UNA EMPRESA

DISTRIBUIDORA DE ALIMENTOS.

Notas Previas: El presente programa crea y fomenta tener:

a) Una visión clara de las utilidades.

b) Un plan para mantener en equilibrio los factores de la utilidad, o sean el volumen

de ventas, margen bruto y gastos de operación.

c) Obtener mayor rentabilidad con lo que tiene la empresa, es decir, Inventarios,

Clientes, Capital proveniente de bancos y otras fuentes.

d) Ayudar a los directivos a tomar decisiones acertadas encaminadas a optimizar

utilidades.

Debera llenarse el programa y reporte analítico todos los meses, con el objeto de

administrar financieramente la empresa.

REPORTE ANALITICO

Servicio de Análisis Financieros SUMARIO

LAS TRES PRIMERAS COSAS A BUSCAR en un estado financiero, aparecen

en esta página. Ellas Ie dicen dónde está, cómo llegó hasta ahí v sirven de punto de

partida para plantar hacía dónde va.

EXPLICACIÓN

RÉDITO SOBRE INVERSIÓN

La relación de la Utilidad Neta sobre Activo total mide la utilidad neto.

comparándola con lis inversión utilizada para producirla.

Utilidad Neta Anual

$

=

Activo Total

=

%

$

FIRMEZA DEL NEGOCIO

La relación de Capital sobre Activo total mide la solidez fundamental diciendole

qué parte del negocio posee usted en realidad.

Capital Contable

$

=

Activo Total

=

%

$

RELACIÓN ENTRE “CIRCULANTES”

La relación de Activo Circulante sobre Pasivo Circulante determina la liquidez al

comparar:

Lo que pronto se

Convertira en efectivo

con

Lo que hará que

pagar pronto.

Activo Circulante

$

=

Pasivo Circulante

=

A1

$

REPORTE ANÁLITICO

Servicio de Análisis Financieros

PATRON DE UTILIDADES

LOS TRES SIGU1ENTES FACTORES QUE SF DEBEN BUSCAR son los que

aparecen dentro de los cuadros rojos en el diagrama. Representan los tres factores

primordiales de utilidad.

Explicación

Los tres factores primordiales de utilidad en cualquier negocio. son volumen de

ventas, margen bruto y gastos. Mejórese cualquiera de ellos y se mejorara el resultado

final aim sin alterar los demás factores.

Pero, cuando se intenta mejorar cualquiera de los tres, con frecuencia esto

implica una modificación en los otros. Por lo tanto, lograr una buena utilidad en

condiciones normales, siempre significa lograr la mejor combinación posible de los tres

(actores primordiales de utilidad.

El porciento de Utilidad Bruta. representa el porcentaje del margen bruto de

Utilidad.

Utilidad Bruta de Operaciones

$

=

Ventas Totales

=

%

=

%

$

El porciento de gastos representa el porcentaje de gastos.

Total de Gastos

$

=

Ventas Totales

$

La rotación del activo total con relaciona las ventas, representa el factor de

volumen de ventas, y se le conoce con el nombre de: “Relación de Volumen de Ventas”.

Así como medimos la utilidad neta comparándola con la inversión total, es también

lógico que midamos el volumen de ventas comparándolo con la inversión total.

Ventas Totales

$

=

Total del Activo

=

veses

$

Los puntos “b” y “d” representan ingresos por conceptos distintos a las

operaciones del negocio (Ver página de porcentajes de pérdidas y ganancias). FI punto

“e” representa el resultado de la combinación de los puntos “a”, “h”, “e” y “d”.

El patrón de utilidades muestra la forma en que esas relaciones van ligadas entre

si. Obsérvese que la Relación de Utilidad Neta Sobre Ventas al ser multiplicada por la

Relación de Volumen de Ventas da siempre como resultado el porcentaje de Rédito

sobre inversión.

Nota: para Cols. 5, 7 y 8: ¿Son las cifras del Inventario Fina l en la Col. 5 típicas del

inventario en el periodo? En tal casa, las cifras de las columnas 7 y S son muy significativas. En

caso contrario. habrá que efectuar ajustes y compensaciones al interpretarlas.

Nota: para Col, 8: Las cifras de esta columna pueden ser muy útiles si el inventario final

es típico: pero, se debe tener cuidado al interpretarlas. Recuerde que las cifras se relacionan

únicamente con Utilidad Bruta y no Utilidad Neta (nose tienen en cuenta los Gastos): además,

las cifras se basan únicamente en la inversión en Inventario y no incluyen ninguna otra

inversión requerida para funcionamiento del departamento. (No se mencionan cifras cuando el

departamento sólo trabaja por temporadas o tiene inventarios de muy poca cuantía).

Nota: para Normas: Las Normas señaladas indican la experiencia típica contiendas de

Nutrimentos e Implementos e Implementos bien equilibrados. Pueden ocurrir variaciones como

consecuencia de las condiciones locales, la combinación de artículos en cada departamento,

etc. Estas Normas se deben considerar como orientación general únicamente y no se deben

considerar como regla fija para cualquier negocio individual.

REPORTE ANALÍTICO

Servicio de Análisis Financieros

ROTACIONES Y RELACIONES DE 1) UTILIDAD

1.Rotación de Cuentas por Cobrar-Sobre Ventas Netas

Ventas Anuales

$

=

Cuentas par Cobrar

$

=

Vuelta / Año

2.Rotación de Cuentas por Cobrar Sobre Ventas a CREDITO

(Esta es la VERDADERA Rotación de ('ventas por Cobrar) =

Ventas anuales a credito

$

=

Cuentas par Cobrar

$

3.Período de Cobro. Calcular sólo sobre Venue a Crédito

360 Días

Vueltas/Año

=

Días

=

Vueltas/Áño

=

Días

Vuletas

4. Rotación de Inventarios

Ventas anuales a credito

$

=

Inventario de Mercancías

5. Período de Rotación de Inventarios

360 Días

$

Vuletas

6. Relación de Volumen de Ventas (Rotación Total de Activo)=

Ventas Anuales

$

=

Total de Activo

$

7. Ventas por hombre

Ventas Anuales

$

=

No. De Empleados

8. REDITO SOBRE INVERSION

$

Vueltas/Año

$

=

$

=

/Año

/Mes

Utilidad Neta Anual

$

=

Activo Total

$

Esta Relación mide el rédito de todo el dinero invertida.

9. Rédito sobre Capital

= %

Utilidad Neta Anual

$

=

Capital Contable

$

Esta Relación mide el rédito del dinero propio que se tiene invertido.

Nota: Estas rotaciones y relaciones de utilidad, se han calculado con las cifras de

la Hoja de Balancea¡ final del período, Pregúntese sí son típicas de los valores durante

el periodo. En casa contrario, quizás querrá volver a calcularlas utilizando un promedio

de Cuentas por Cobrar (Renglones 1 y 2)

REPORTE ANALÍTICO

Servicio de Análisis Financieros:

PORCENTOS DE RESULTADOS

VENIAS NETAS

Costo de lo Vendido

SUMARIO

$_________

Margen sobre Ventas Netas o

Utilidad Bruta

Otros Ingresos:

%

$

$_________

$

Utilidad Bruta Total $

Total de Gastos o

Gastos de Distribución 1

Utilidad Neta de Operación

Ingresos Financieros

__________

$_________

UTILIDAD NETA TOTAL.

$

1

Total de Gastos o Costos de Distribución

$

$

__________

_______________

%

_______________

_________

________________

_ _________%

DETALLE DE GASTOS Ó COSTOS DE DISTRIBUCIÓN

Sueldos y Salarios

Propietarios y Socios Activos Núm.

100% Comparación con el

Periodo anterior

__________ _______________

% Sobre Ventas

%

Empleados

Núm..

$

Personal Adicional

Núm.

$

Rentas

Gastos de Vehículos (Incluyendo

Reparaciones, Depreciación y Seguro)

Reparaciones a Edilicios y Equipo

Depreciación de Edificios y Equipo

Impuestos

Seguros

Intereses pagados

Luz. Calefacción. Agua fuerza Eléctrica

Cuentas Malas

Papelería. Útiles de Escritorio y de Tienda

Publicidad

Teléfono y Telégrafo

Honorarios a Abogados y Contadores

Misceláneos

$__________

________________%

REPORTE ANALÍTICO

Servicio de Análisis Financieros

PORCENTAJES EN LA HOJA DE BALANCE

Sus

Cifras

Activo

Efectivo en Caja y Bancos

Cuentas por Cobrar

Inventario de mercancías

Activo Circulante

Activo Fijo-Terrenos Edificios y Equipo

Otras Partidas de Activo

Total de Activo

Pasivo

Total Pasivo Circulante

Pasivo a largo Plazo

Total de pasivo

∗

$

∗

%del

Activo

Total

Normas

para

Comparación

%

%

_______ ___

___________ ______________

%

%

______ ____

___________

$__________

100.0%

$

$__________

___________

$

_______________

100.0%

_______________

%35% o menos

Las Normas en está página indican la escala usual de porcientos de la Hoja de Balance de los negocios

de Nutrimentos para animales, financieramente sólidos.

Capital Contable

___________

Total Pasivo y Capital

$__________ _____100.0%

RELACIÓN ENTRE

ActivoCirculante

CAPITAL DE

ActivoCirculante

= MENOS

= $

PasivoCirculante

TRABAJÓ NETO

65% o más

_100.0%

$

= DIVIDIDO ENTRE =

PasivoCirculante

$

CIRCULANTES

%

a1

% de

Ativo Total

2 a 1 o más

35% o mas

5.-EJEMPLO DE LA PARTE MEDULAR DEL 1NFORME DE UN ANALISTA DE UNA

EMPRESA ARRENDADORA FINANCIERA:

Contenido:

1 o. Antecedentes

2o. Evaluación de la gerencia

3o. Mercado y estrategias de la compañía

4o. Situación financiera

5o. Principales riesgos de la empresa

ARRENDADORA ALFA, S.A.

1a ANTECEDENTES

La empresa se constituyó en febrero de 1978 bajo el nombre de Arrendadora

Beta, con el objeto de celebrar contratos de Arrendamiento Financiero. El principal

accionista era Banca Confía. Después de la nacionalización de los bancos, tanto la

familia Vera como la familia Ruiz, se quedaron con el 70% de la arrendadora y el 30%

restante C1T Corporation♦ y en 1985 cambiaron su razón social por Arrendadora Alfa.

La empresa no forma parte de un Grupo Financiero, sin embargo están

solicitando autorización ante la SHCP para integrarse como tal. El grupo está integrado

por:

♦

-

Arrendadora Alfa, S.A. de C.V.

-

Factoraje Alfa, S.A. de C. V.

-

Seguros Alfa, S.A. de C.V.

CIT Corporation es una empresa americana lider en arrendamiento y factoraje. Los principales

accionistas de dicha empresa son Dai-Ichi Kangyo Bank (60%) y Chemical Bank (40%).

-

Fianzas Al fa, S.A. de C. V.

Desde el inicio de sus actividades, la empresa, ante la creciente demanda de

arrendamiento, recurrió a los Mercados de Dinero Internacionales. Por tal efecto,

adquirió pasivos hasta por33.1 millones de dólares. Con posterioridad alas múltiples

devaluaciones del peso respecto al dólar, ocurridas a partir de 1982, y después de un

proceso complejo de negociaciones, se inició la renegociación del adeudo de la

empresa con los bancos extranjeros. La reestructuración de la deuda le dio a la

arrendadora la fortaleza suficiente para continuar con una operación sana.

Alfa ha mantenido la política de reinvertir las utilidades generadas por la

operación de la misma, por lo que en general han decretado dividendos en acciones.

Esto ha permitido que el Capital Social ascienda a $ 30,000,000 adquiriendo mayor

solidez y posición en el mercado. De acuerdo al contrato de reestructuración de deuda

internacional, existen limitaciones al pago de dividendos en efectivo. En 1992, se

decretó un dividendo del 3.8% de las utilidades que estuvo por debajo de la limitante

impuesta por sus acreedores en dólares del 12% para ese año.

2o. EVALUACIÓN DE LA GERENCIA

La Dirección General está acargo del Lic. Manuel Pérez Rojas, quien cuenta con

amplia experiencia en el Sector Financiero de más de 17 años. Ingresó a la compañía

en febrero de 1991. Entre sus principales actividades, destacan la dirección general de

Finac (arrendadora financiera de Citicorp) y diversos puestos dentro de Citibank (trabajó

por un espacio de 8 años). Los demás funcionarios han colaborado durante largo

tiempo en la empresa, logrando importantes resultados, por lo que consideramos que

son gente capaz y conocedora de su negocio.

Una garantía más del buen manejo de la empresa la podemos encontrar con el

Lic. Raúl Vera Ruiz (Vicepresidente ejecutivo), quien se ha caracterizado por intervenir

directamente en el negocio para mantener un estricto control sobre el mismo y que le

ha permitido a Atlas crecer rápidamente.

Recientemente ingresó al Grupo el Sr. Carlos Reyes Mota, quien además de

poseer el 17% de las acciones de la arrendadora, trabajó conjuntamente con la familia

Vera desde la creación de la misma. Durante más de 5 años, fungió como Director

General de Alfa. Posteriormente, desempeñó diversos puestos en Bancomer como

Director General de la Arrendadora y otros. En 1993, se integró al Grupo Inbursa para

colaborar en la creación del Banco y desde hace cuatro meses inició sus funciones en

Alfa para llevar a cabo la integración como Grupo Financiero y posiblemente en un

futuro la constitución de un banco especializado.

Arrendadora Alfa cuenta con una plantilla de personal compuesta por 13

funcionarios y 158 empleados. Constantemente envían a sus empleados a programas

de capacitación con el fin de proporcionar un mejor servicio y obtener óptimos

resultados. A principios de año, se fija un presupuesto del gasto para tal efecto.

La calidad y profesionalismo tanto de sus funcionarios y empleados como de sus

accionistas, es una garantía del buen funcionamiento de la empresa.

3o. MERCADO Y ESTRATEG1AS DE LA COMPAÑÍA

Arrendadora Alfa ha logrado posicionarse en el mercado como la arrendadora

independiente más grande del país (cartera de 5 780 MM) y la número seis de las 60

arrendadoras financieras. Esto se debe principalmente a los muchos años de operación

y capacidad profesional de sus funcionarios. Su participación en el mercado es del

3.6% de la cartera total, lo cual le da solidez y permanencia.

La empresa cuenta con seis sucursales en el interior de la República y ocho

oficinas de representación localizadas en las ciudades principales. En la actualidad, la

cartera se integra de la siguiente manera:

Además de los puntos de promoción mencionados anteriormente, la arrendadora

tiene oficinas en Saltillo, La Piedad, Celaya, Veracruz, Coatzacoalcos, León y Ciudad

Juárez. Ello le ha permitido crecer rápidamente y diversificar su cartera por toda la

República.

Al revisar la cartera por tipo de bien arrendado, podemos observar una fuerte

concentración en equipo de transporte (59%). Sin embargo, son bienes de fácil

realización en caso de ser adjudicados, a diferencia de lo que represente maquinaria

sofisticada.

La integración de la cartera de acuerdo al tipo de bien queda como sigue:

Equipo Comercial

5.3%

Equipo de Transporte

58.7%

Equipo de Construcción

8.5%

Otros

1.8%

Equipo Industrial

Equipo de Cómputo

nmuebles Comerciales

14.0%

1.6%

10.1%

Aun cuando existe concentración de riesgo en Equipo de Transporte, la cartera

está diversificada en más de 5,600 clientes (65% personas morales, 32% personas

físicas con actividad empresarial y 3% personas físicas), cuyos montos no exceden, por

la política, del 30% del Capital Contable de la Arrendadora. Cabe mencionar que el

mayor contrato vigente es por un monto de $ 11.6 MM (celebrado con la empresa

González Trucking), mientras que su Capital Contable a diciembre de 19X3 es de $ 157

MM, por lo que la contingencia de un quebranto que ponga en riesgo la operación de la

empresa es mínimo. El cliente potencial de la arrendadora es la pequeña y mediana

empresa, así como personas físicas con actividad empresarial.

Con objeto de manejar oportunamente la información, sus sucursales están

interconectadas por medio de un sistema de cómputo. Cabe mencionar que la

operación de la arrendadora se centraliza en la Ciudad de México, por lo que la

Tesorería hace sus estimaciones de flujo con base en la cobranza que realicen las

sucursales. Al contar con una red, puede disponer de dicha información en forma

inmediata.

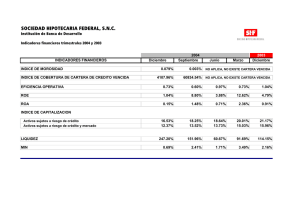

4o. SITUACIÓN FINANC1ERA Estado de Resultados

Arrendadora Alfa ha obtenido incrementos importantes en cartera a lo largo de

los últimos siete años de operación, repercutiendo directamente en un aumento en los

ingresos, así como en la utilidad. En la gráfica siguiente se pueden observar los

resultados contra los ingresos:

Millones de pesos

INGRESOS UTILIDADES

Año

Ingresos

Crecimiento

Inflación

Utilidad

Ut./Ing.

19X9

34,949

43%

20%

16,131

46%

19X0

72,956

109%

30%

21,918

30%

19X1

103,807

42%

19%

25,746

25%

19X2

156,012

50%

12%

31,660

20%

19X3

207,780

33%

8%

23,065

11%

19X4

242,008

35%

7%

41,105

17%

Como se puede observar, el crecimiento ha sido superior al índice inflacionario,

por lo que Alfa ha fortalecido suposición en el mercado. Sin embargo, la Utilidad Neta

en relación a los ingresos ha disminuido año con año y en especial durante el periodo

de 19X3. Esto se debe principalmente a lo siguiente:

• Reducción en el margen financiero.

En virtud de la fuerte competencia en el Sector, el spread entre la tasa activa y

pasiva se ha disminuido considerablemente en los últimos años. Esto lo podemos

observar en la relación gasto/ingreso financiero:

$MM

19X0

19X1

19X2

19X3

19X4

Ingresos Financieros

72,956

103,807

156,012

207,780

242,008

Castos Financieros

43,652

65,511

102,094

143,449

152,471

Margen Financiero

29,304

38,296

53,918

64,332

89,537

Casto/Ingreso

Financíero

60%

63%

65%

69%

63%

65%

63%

64%

66%

66%

Mercado

Alfa ha logrado mantener su costo financiero acorde al promedio del mercado.

Consideramos que el margen se seguirá ajustando los próximos años en todas las

empresas del Sector, sobreviviendo aquellas que puedan reducir su gasto de

operación. Hace dos años, el spread que manejaban entre la tasa activa y pasiva era

de aproximadamente 8 puntos porcentuales. A raíz de la competencia, el spread se ha

reducido a 5 puntos porcentuales y sentimos que se ajustará consistentemente hasta

alcanzar niveles de 4 puntos en los próximos cinco años.

Consideramos que Alfa está preparada para hacer frente a dicha reducción.

• Aumento en mayor proporción de los gastos de operación que los ingresos totales.

$MM

19X0

IngresosFinancieros 72,956

19X1

19X2

19X3

19X4

103,807

156,012

207,780

242,008

Castos de Operación

6,350

11,843

22,861

42,162

48,335

Gasto Oper/Ingresos

9%

11%

15%

20%

20%

Mercado

17%

23%

25%

26%

26%

La razón principal de dichos aumentos se debe al crecimiento natural que ha

tenido la arrendadora al abrir oficinas de representación en diversos puntos de la

República. Esto ha propiciado nuevas contrataciones, durante 19X3, contrataron a más

de 20 personas, quedando su plantilla de personal en 170.

Otro factor importante es la creación de reservas para riesgos crediticios.

Durante el ejercicio de 19X3, llevaron a resultados $12 MM, de los cuales utilizaron $8.2

MM para cubrír quebrantos diversos y el resto quedó en reserva para contingencias

futuras.

Alfa ha logrado mantenerse en condiciones favorables con respecto al Sector en

general, lo cual se traduce en mayores niveles de rentabilidad. La empresa está

consciente de la necesidad de reducir el gasto de operación, y están trabajando en ello,

por lo que consideramos que la proporción de gasto fijo en relación al ingreso se

mantendrá en el nivel actual (20%) y tenderá a reducirse en los próximos años.

Rentabilidad

El retorno sobre capital ha sido consistente con el promedio del Sector en los

últimos tres años; 19X3 fue un año difícil para la economía en general, debido

principalmente a la desaceleración económica. Cabe destacar que Alfa logró mejorar su

posición dentro del Sector, por lo que creemos que tiene la estructura para hacer frente

a los ajustes del mercado y seguir generando importantes resultados para sus

inversionistas.

19X1

19X2

19X3

19X4

U. Neta/Capital Contable

26%

24%

15%

17%

Mercado

27%

25%

12%

24%

Ut/Activos

6%

4%

2.6%

3.1%

Mercado

3%

3%

1.7%

3%

Balance General

A diciembre de 19X2 y 19X3, podemos observar un excedente en valores

gubernamentales e inversiones ($127 MM y $47 MM respectivamente). Esto se debe,

principalmente a que debían cubrir con la disposición de Banco de México de mantener

un coeficiente de liquidez del 15% del monto de la amortización que corresponde a las

obligaciones quirografarias cuando falten seis meses para su amortización y reservaré]

30% cuando falten tres meses o menos. A partir de 19X3 ya no deben reservar dicho

coeficiente en caso de contar con un dictamen emitido por alguna institución

calificadora de valores. Por ello, Alfa no tendrá que reservar monto alguno para tal

efecto a partir de 19X4, ya que en días pasados, CLASE calificó la emisión de $300 MM

en Obligaciones, otorgándoles “AA”, es decir, valores con una muy alta calidad

crediticia. Cuentan con una gran habilidad para pagar capital e intereses

oportunamente. Tienen un buen margen de seguridad y el impacto de factores externos

no es significativo para sus operaciones.

A) Calidad de Activos

Arrendadora Alfa ha reflejado un crecimiento sostenido de la cartera de

arrendamiento, mejorando su posición en el mercado en cuanto a activos año con año.

N$MM

19X0

19X1

19X2

19X3

19X4

Cartera total

332

411

646

779

786

24%

57%

21%

1%

Crecimiento

Posición

9

9

7

6

6

Arrendadora Alfa ha logrado mantener tino de los índices más bajos de cartera

vencida del Sector, debido ala estricta administración de su cartera ya riguroso Comité

de Crédito.

N$MM

19X0

19X1

19X2

19X3 19X4

Cartera total

332

411

646

779

786

Cartera vencida neta

2.5

7.3

20.5

38.3

33

Cartera vencida neta/Cartera total

.74%

1.8%

3.2%

4.9% 4.2%

Mercado

2.5%

3%

6.3% 11.3% 10%

La composición de la cartera vencida a diciembre de 19X3 de acuerdo al plazo es la

siguiente:

$MM

Clientes

Menos de 60 días

7.5

1191

60-90 días

3.6

660

90-180días

2.5

395

180-360 días

29.2

292

Total

42.8

2,538

Menos reservas

4.5

Cartera vencida neta

38.3

La cartera vencida en un plazo menor a los 60 días está integrada en parte por

atrasos temporales en la cobranza de algunos de sus clientes, pero se regularizan en

sus pagos en el siguiente periodo. La cartera vencida por más de 90 días es aquella

que se encuentra en proceso de recuperación por la vía jurídica.

En cuanto a la cartera con más de seis meses de retraso ($29.2 MM), lograron

reducirla a $25.5 MM, además de incrementar la reserva a $5. MM, por lo que

mejoraron su cobertura.

El bajo índice de cartera vencida es una clara muestra de la calidad de la misma.

Sin embargo, ésta se duplicó con respecto al año pasado. Los funcionarios de la

empresa están conscientes de dicho problema y están llevando acabo una revisión

minuciosa de la cartera contratada para anticiparse a las eventualidades y sobre todo

un riguroso control para las operaciones nuevas. Sin embargo, cabe destacar que

Arrendadora Alfa puede hacer frente a un quebranto del t 00% de su cartera vencida a

diferencia de las demás empresas del Sector, debido a la posición que guarda ésta con

respecto a su capital contable.

Carteravencida/CapitalContable

19X1

19X2

19X3

19X4

7.3%

13,2% 24.5% 19.8%

Mercado

76%

Como se mencionó anteriormente, durante 19X3 llevaron a resultados $ 12 MM a

reservas contra riesgos crediticios, de los cuales utilizaron $ 8.2 MM para cubrir

quebrantos diversos.

La reserva a diciembre de 19X3 quedó en $ 4.5 MM.

Actualmente están constituyendo reservas a razón de $ 500 M mensuales.

B) Fondeo/Liquidez

La composición de los pasivos financieros al mes de diciembre es la siguiente:

Riesgos

%Total

Total corto plazo

108193

16%

Mediano plazo

100'000

15%

Obligaciones

455'100

69%

Total corto y largo plazo

663’293

100%

Corto plazo

Largo plazo

Arrendadora Alfa cuenta con líneas autorizadas suficientes para cubrir sus

necesidades de fondeo tanto a corto como a largo plazo.

Se puede observar que los pasivos de la empresa son en su mayoría a mediano

y largo plazo. Aun cuando cuentan con líneas suficientes para fondear el 100% de su

cartera a corto plazo, su estrategia les permite garantizar el margen financiero al casar

los vencimientos de los activos con los pasivos.

La estrategia de fondeo para el presente año es emitir obligaciones

quirografarias por $ 300 MM a un plazo de 7 años- El objeto de las mismas será en

principio, prepagar los créditos a mediano plazo por $ 100 MM, cubrir $ 73.5 MM de

amortizaciones de las obligaciones actuales y liquidar créditos bancarios por $ 80 MM.

Con esto, Alfa libera sus líneas de crédito a corto plazo, las cuales podrá utilizar para

financiar su crecimiento.

Arrendadora Alfa tiene una obligación en dólares por USD 24,999 M, que deberá

cubrir en el año 2011. Dicha obligación no se registra en el Pasivo, dado que su fuente

de repago es un Bono Cupón-Cero otorgado a un fideicomiso irrevocable establecido

en el First Interestate Trust Company of New York, a favor de los acreedores, cuyo

valor en el año 2011 es de USD 24,999 M. Detal forma, Arrendadora Al fa debe cubrir

únicamente el importe de los intereses de dicha obligación en forma trimestral, situación

que puede hacer frente en forma satisfactoria debido al tamaño de la empresa.

Arrendadora Alfa financia aproximadamente el 20% de su cartera con capital

propio, situación que no se observa en las demás empresas del Sector. Esto lo

podemos verificar en el índice de apalancamiento (Pasivo Total/Capital Contable) que

se encuentra de la media del mercado.

19X1

19X2

19X3

19X4

Mercado

3.5

5.2

4.8

4.4

6.3

C) Capitalización

Arrendadora Alfa se ha caracterizado por mantener una sólida estructura de

capital. Esto lo podemos observar en el Indice de Capitalización (Capital

Contable/Activos en riesgo) que cubre con el requerimiento mínimo establecido y

supera considerablemente las condiciones del mercado en general:

19X1

19X2

19X3

19X4 Mercado

123.7%

19.7%

19.2%

20.7

13.2%

El Capital Contable lo han fortalecido por medio de las utilidades generadas. De

acuerdo a la negociación realizada con los Bancos extranjeros, Alfa se comprometió a

no decretar dividendos en efectivo hasta 19X1, y posteriormente, decretar una parte

proporcional de los mismos hasta el año de 19X6. Ello garantiza el fortalecimiento de la

estructura de capital de la empresa.

• Competencia en el Sector

El año pasado se caracterizó por la agresiva competencia del Sector en general

por ampliar su cartera de clientes, por medio de mejores condiciones de financiamiento

en el servicio. Sentimos que Alfa en particular, ha logrado hacer frente a dicha

competencia, al mejorar su posición en el mercado y mantener un elevado índice de

rentabilidad. Ello es posible dada la capacidad y experiencia de sus funcionarios, por lo

que dicho riesgo se minimiza.

• Cartera vencida

La recesión/desaceleración económica de nuestro país en los últimos dos años

ha propiciado el crecimiento desmedido en los índices de cartera vencida de las

instituciones financieras. Alfa no se escapa de este hecho, sin embargo, presenta uno

de los niveles más bajos de cartera vencida en el mercado, lo cual es reflejo de políticas

de crédito efectivas y de una buena selección de cartera. Por otra parte, están tomando

las medidas preventivas para anticiparse a las posibles contingencias (calificación de

cartera, creación de reservas, etc.) y por medio de un mayor control para las nuevas

contrataciones.

• Concentración de cartera

El 58.7% de la cartera está concentrada en equipo de transporte. Consideramos

que el riesgo se minimiza por lo siguiente:

- Bienes de fácil realización por el mercado secundario existente.

- Riesgo distribuido en más de 4,500 contratos.

-Dentro del riesgo

automóviles, etc.

transporte,

éste

se

subdivide

- Los clientes acreditados pertenecen a diversos Sectores.

en

camiones,

autobuses,