LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. • Con el

Anuncio

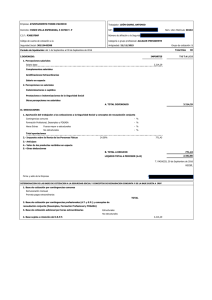

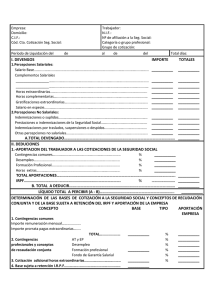

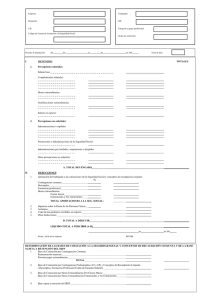

1BLOQUE 3: RELACIONES LABORALES TEMA 5: LA NÓMINA 1. EL RECIBO DE SALARIOS: LA NÓMINA. Con el pago del salario el empresario está obligado a entregar al trabajador un documento denominado recibo de salario o como se le conoce: NÓMINA. En la nómina se recogen las percepciones que recibe el trabajador así como las deducciones correspondientes. ESTRUCTURA. La nómina se compone de las siguientes partes: 1º 2º Encabezamiento Período de liquidación 3º Devengos 4º Deducciones 5º 6º Bases de cotización a la SS y Hacienda Líquido a percibir ESTRUCTURA DE LA NÓMINA Se recogen los datos identificativos del trabajador y del empresario Del mes o de los días /horas que se van a cobrar Cantidades que van a cobrar los trabajadores por diversos conceptos (SALARIO BRUTO). Los devengos se dividen en percepciones salariales y no salariales Las cantidades que la empresa deduce para la SS o retiene para Hacienda (IRPF) Bases que sirven para el cálculo de las deducciones y retenciones que se han de pagar a la SS y Hacienda El SALARIO NETO que va recibir el trabajador Veamos cada una de las partes que componen la nómina: 1º- ENCABEZAMIENTO: Datos identificativos del empresario (domicilio, CIF, CCCSS…) y datos identificativos del trabajador (Nº afiliación a la SS, grupo profesional del trabajador, grupo de cotización…) CCCSS: Código de Cuenta de Cotización a la SS: la Tesorería General de la SS asigna al empresario un Código para su identificación y control a los efectos de sus obligaciones con la seguridad social. Grupo profesional: los trabajadores según las funciones que realizan y las titulaciones o conocimientos adquiridos en el ejercicio de su profesión pertenecen a determinados grupos profesionales que se establecen en los respectivos convenios colectivos de cada sector profesional. Grupo de cotización: todos los trabajadores están incluidos en uno de los once grupos de cotización que establece la SS según los grupos profesionales: 1 Autores: Daniela Gimeno Ruiz, Rosario Romero de la Rosa, Ana Marcilla Silla, Víctor Martínez de Azagra, José Luis López Guardiola. Bibliografía: Estatuto de los Trabajadores, libro del FOL McGrawHill, edic. 2014, libro de FOL Santilla, edic.2013, libro de FOL TuLibrodeFP, edic. 2015. 1 Bases de cotización por contingencias comunes (2015) Grupo 1 2 3 4 5 6 7 Grupos de cotización (retribución mensual) Bases mínimas €/mes Base máximas €/mes Ingenieros, licenciados y altos directivos Ingenieros técnicos, peritos y ayudantes titulados Jefes administrativos y de taller Ayudantes no titulados Oficiales administrativos Subalternos Auxiliares administrativos 1056,90 876,60 762,60 756,60 756,60 756,60 756,60 Bases mínimas €/día 3606,00 3606,00 3606,00 3606,00 3606,00 3606,00 3606,00 Base máximas €/día 25,22 25,22 25,22 25,22 120,20 120,20 120,20 120,20 Grupos de cotización (retribución diaria) 8 9 10 11 Oficiales de primera y de segunda Oficiales de tercera y especialistas Peones Trabajadores menores de 18 años cualquiera que sea su categoría profesional 2º- PERÍODO DE LIQUIDACIÓN: se refiere al mes al que corresponde nómina (enero, febrero...). Respecto al número de días/horas trabajados hay que tener en cuenta que: Si el trabajador es de retribución mensual: se pondrá en la nómina 30 días, aunque el mes tenga 31 días naturales. (ejemplo: nómina de julio, se pondrá 30 días, aunque el mes tiene 31 días). Si el trabajador es de retribución diaria: se pondrá en la nómina el número de días naturales que efectivamente tenga el mes que se liquida (ejemplo: nómina de julio, se pondrá 31 días). Si el trabajador no ha estado de alta todo el mes: se pondrá en la nómina el número de días que efectivamente haya estado de alta. 3º- DEVENGOS O PERCEPCIONES: son las cantidades que percibe el trabajador por los diversos conceptos que integran el salario sin descontar los pagos a la SS y a Hacienda. Es lo que se llama SALARIO BRUTO y hay que distinguir entre percepciones salariales y percepciones no salariales: Percepciones salariales: salario base + complementos salariales + horas extraordinarias + salario en especie + las pagas extraordinarias. Salario base: Es la cantidad que cobra el trabajador por unidad de tiempo o de obra (que no puede ser inferior al SMI) en función al grupo profesional a que pertenece y según se establezca en el convenio colectivo correspondiente o en el contrato. Complementos salariales: son retribuciones que se añaden al salario base en función de determinadas circunstancias y se establecen en los convenios colectivos aplicables. Podemos distinguir: Complementos personales: antigüedad, idiomas, titulaciones… Complementos de puesto de trabajo: peligrosidad, toxicidad, nocturnidad… Complemento por calidad o cantidad de trabajo: incentivos, puntualidad… Horas extraordinarias o complementarias: si se retribuyen en dinero se tienen que reflejar en la nómina. 2 Salario en especie: remuneración en bienes y servicios prevista en el convenio o contrato: uso de vivienda, alojamiento, automóvil, viajes, préstamos… Pagas extraordinarias: se regulan por ley o por convenio colectivo. Número de pagas: como mínimo dos al año (el convenio puede establecer más pagas extras). Una se abona obligatoriamente en diciembre y la otra en el mes que se fije por convenio colectivo o acuerdo entre el trabajador y el empresario. Cuantía de la paga extra se establece en el convenio colectivo. Prorrateo: la paga extra se puede (si lo permite el convenio) prorratear en doce mensualidades, cobrándose cada mes la parte proporcional de la paga extra. (Ejemplo: un trabajador, según el convenio colectivo, tiene derecho a dos pagas extras anuales, una en junio y la otra en diciembre, por un importe de 1200€ cada una: si no hay prorrateo el trabajador cobrará una paga en junio de 1200€ y otra en diciembre de 1200€ pero si hay prorrateo el trabajador cobrará todos los meses la parte proporcional de las pagas: 200 euros al mes 1200euros x 2pagas dividido entre 12meses-). Cotización: la paga extra cotiza todos los meses con independencia de que se cobren dos veces al año o de forma prorrateada. Reflejo de las pagas extras en la nómina: el importe de las pagas extraordinarias solo se pone en la nómina del mes que se cobran: Si hay dos pagas extras al año (que se pagan en junio y diciembre) solo aparecerán con su importe en las nóminas de junio y diciembre pero no en las demás nóminas. Si el pago se prorratea mensualmente (y cada mes –como hemos visto en el ejemplo anterior- se pagan 200 euros): en cada nómina del año aparecerá el importe prorrateado: enero: 200€, junio: 200€ (y no 1200€), diciembre: 200€ (y no 1200€)… Percepciones no salariales: son percepciones que no tienen la consideración de salario (art. 26 del ET). Estas percepciones son: Suplidos e indemnizaciones: cantidades que se pagan al trabajador por los gastos que realiza a consecuencia de su trabajo (gastos de estancia y manutención, gastos de locomoción, plus de prendas de trabajo y desgaste de herramientas, plus de transporte urbano y distancia y plus por quebranto de moneda). Prestaciones e indemnizaciones de la Seguridad Social, por incapacidad temporal derivada de enfermedad común o profesional, por accidente … Indemnizaciones que el empresario paga al trabajador como consecuencia de traslados, despidos o suspensión del contrato. Otras percepciones no salariales: propinas, cheques de comida… 4º. DEDUCCIONES, DETERMINACIÓN DE BASES Y CUOTA DE COTIZACIÓN. Deducciones son las cantidades deducidas o retenidas al trabajador de su devengo bruto para realizar las aportaciones a la Seguridad Social y a Hacienda (IRPF). El cálculo de la cuota o aportación que ingresan los trabajadores a la Seguridad Social (SS) y a Hacienda se realiza conforme a la siguiente fórmula: 3 Cuota de cotización = Base de cotización x Tipo de cotización (%) CUOTA DE COTIZACIÓN BASES DE COTIZACIÓN TIPO DE COTIZACIÓN La cantidad que se deduce o retiene del devengo del trabajador y SE INGRESA por el empresario en la SS y en Hacienda La base de cotización es una cantidad que se constituye por la suma de las percepciones salariales y no salariales computables del trabajador. CLASES DE BASES DE COTIZACIÓN Contingencias comunes Enfermedad común (EC), accidente no laboral, (BCCC) maternidad, paternidad, jubilación… Contingencias Accidentes de trabajo (AT) y enfermedad profesionales (BCCP) y profesional (EP) conceptos de recaudación Desempleo (D), formación profesional (FP) y conjunta Fondo de Garantía Salarial (FOGASA) Horas extras de fuerza mayor Horas extraordinarias Resto de horas Base sujeta a retención Cantidades que recibe el trabajador que no estén del IRPF exentas de retribución Es el porcentaje (%) que se aplica a cada base de cotización (la suma del importe de cada base de cotización da la cuota a deducir) Tipos de cotización (%) para cada base de cotización Contingencias comunes Horas extraordinarias de fuerza mayor Resto horas extraordinarias Desempleo Contrato indefinido Contrato duración determinada Formación profesional Fogasa Contingencias profesionales Empresa 23,60% de BCCC 12% de BHEx 23,60% de BHEx Trabajador 4,70% 2% 4,70% Total 28,30 14 28,30 5,50% de BCCP 6,70% de BCCP 0,60% de BCCP 0,20% de BCCP Según actividad 1,55% 1,60% 0,10% No No 7,05 8,30 0,70 0,20 -- Determinadas las bases de cotización veamos como se calcula: Clases de cotización CÁLCULO DE LA BASE DE COTIZACIÓN Base de cotización por contingencias comunes (BCCC) Base de cotización por contingencias profesionales (BCCP) Percepciones salariales (sin incluir las horas extras)+ Percepciones no salariales en la cantidad computable + la prorrata de las pagas extras (pagas x importe dividido entre 12). Obtenida la cantidad se comprueba si está dentro de las bases máximas y mínimas del grupo de cotización del trabajador (grupos 1 al 7). Si la base resultante es inferior a la mínima, se cotizará por esta, y si es superior a la máxima, esta será considerada como base de cotización. Obtenida y comprobada la base de cotización se le aplica el tipo correspondiente y se obtiene la cuota a deducir. BCCC + Horas extraordinarias Se comprueba que la cantidad obtenida está dentro de los topes mínimos (grupo 7) y máximos (grupo 1). Si la base resultante es inferior a la mínima, se cotizará por esta, y si es superior a la máxima, esta será considerada como base de cotización. Cuota a deducir BCCC x Tipo (4,70%) BCCP x Tipo Desempleo (1,55%) (1,60%) 4 Base de cotización por horas extraordinarias (BCHEX) Base de retención por impuesto de la renta de las personas físicas (IRPF) A la cantidad obtenida se le aplican los tipos correspondientes al Desempleo y Formación Profesional (FP) que son los únicos conceptos por los que cotiza el trabajador. Por AT y EP y FOGASA solo cotiza el empresario. Importe de las horas abonadas. En el caso que haya horas extraordinarias por causa de fuerza mayor hay que distinguir su importe del importe de las otras horas extraordinarias (voluntarias o obligatorias por convenio o contrato). BCHEX por fuerza mayor: su importe. BCHEX de otro tipo: su importe o la suma de sus importes. Importe devengado (menos las percepciones no salariales exentas) x tipo de retención (%) que corresponda. BCCP x Tipo FP (0,10%) BCHEX Fuerza Mayor x tipo (2%) BCHEX de otra clase x tipo (4,70%) Base (cantidades devengadas) x Tipo (%) 5º- LÍQUIDO TOTAL A PERCIBIR por el trabajador (SALARIO NETO) = total devengado (salario bruto) – la suma de la totalidad de las cantidades a deducir. 5