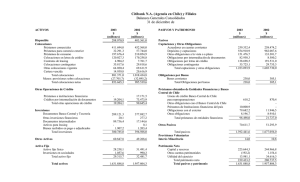

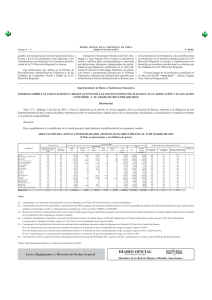

01-ABN Amro Bank

Anuncio