El presupuesto: Definición y características.

Anuncio

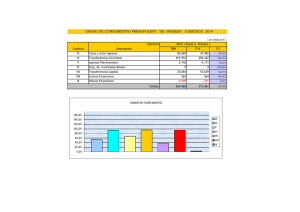

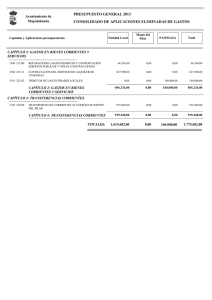

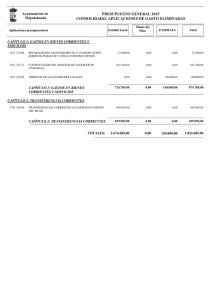

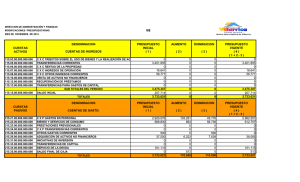

HACIENDA PÚBLICA. Curso 2007-2008 TEMA 1: LA ACTIVIDAD DEL SECTOR PÚBLICO. Sectores que intervienen en la economía. Lucrativo No Lucrativo Voluntario Sector Privado Tercer sector Coactivo Sector Público. Razones que justifican el Sector Público. Ö Imperfecciones del mercado. Ö Regulación general del funcionamiento del mercado. Ö Bienes que el mercado no provee adecuadamente. Ö Distribución “justa” de la renta y la riqueza. Ö Fluctuaciones económicas. Clasificación de las actividades públicas • Actuaciones públicas presupuestarias: ÖFinanciación Pública. ÖProvisión pública. • Actuaciones públicas no presupuestarias. ÖProducción pública. ÖRegulación pública. Producción y provisión pública Venta output Adquisición de inputs Producción pública Ingresos públicos Coste de producción = gasto público. Producción privada Adquisición pública del output Gasto público Provisión pública LAS COMBINACIONES DE PROVISIÓN Y PRODUCCIÓN. Producción Provisión Pública Privada Pública 1 2 Privada 3 4 El sector público y su campo problemático. Ingresos públicos Presupuestos públicos: ingresos y gastos. Hacienda pública Comportamiento del sector público Economía del sector público. Campo problemático Comportamiento no lucrativo ni de intercambio LAS FUNCIONES DEL SECTOR PÚBLICO. • FUNCIÓN DE ASIGNACIÓN. Ö Objetivo: asegurar la provisión de bienes y servicios que el mercado no provee o lo hace de forma inadecuada y garantizar un funcionamiento eficiente del mercado. • FUNCIÓN DE REDISTRIBUCIÓN. Ö Objetivo: Redistribuir la renta primaria para alcanzar un patrón socialmente aceptable. • FUNCIÓN DE ESTABILIZACIÓN. Ö Objetivo: Reducir o limitar las fluctuaciones económicas, estabilizar el nivel de precios y alcanzar el pleno empleo. LA FUNCIÓN DE ASIGNACIÓN. ÎProvisión de bienes públicos. ÎProvisión de bienes que presentan efectos externos. ÎProvisión de bienes “preferentes” y desestímulo de bienes “condenables” ÎExistencia de comportamientos que distorsionan el mercado. Esquema redistributivo público. Tamaño de la redistribución Esquema redistributivo Monetarios Instrumentos En especie FUNCIONES DEL PRESUPUESTO. • INSTRUMENTO DE CONTROL. ÎDel legislativo sobre el ejecutivo, tanto en la fase de elaboración como en la de ejecución. • INSTRUMENTO DE GESTIÓN DE LA ADMINISTRACIÓN PÚBLICA. ÎDeterminar la responsabilidad de cada estamento, costes y objetivos a alcanzar. • INSTRUMENTO DE POLÍTICA ECONÓMICA. ÎTendencias de la economía y grado de intervención del Sector Público. El presupuesto: Definición y características. Definición: Resumen sistemático y cifrado, confeccionado en periodos regulares, de las previsiones de gastos y de las estimaciones de ingresos previstos para cubrir dichos gastos. Características: – Anticipación. – Cuantificación. – Obligatoriedad. – Regularidad. El proceso presupuestario. Fases presupuestarias: ÎElaboración. (proceso de negociación y elaboración de escenarios = ejecutivo) ÎAprobación, con modificaciones. (legislativo) ÎEjecución (ejecutivo) ÎLiquidación y control (Ejecutivo y Legislativo) Procedimiento de ejecución Autorización por el órgano competente. Compromiso frente a terceros Obligación de pago Orden de pago. Pago. Técnicas presupuestarias. El Presupuesto administrativo o de medios. El Presupuesto funcional. El Presupuesto de Ejecución. Planning Programming Budgeting System (PPBS). Presupuesto base cero. El Presupuesto Administrativo o de medios. Responde a la idea de control del ejecutivo por el legislativo, de acuerdo con los principios del presupuesto clásico. Pormenoriza los gastos que cada organismo puede disponer como máximo. Indica que tipos de gastos específicos pueden realizarse (clasificación económica). No tiene en cuenta la utilización más o menos racional de los recursos. Su ámbito temporal es anual: no considera posibles efectos plurianuales (ausencia de planificación). El presupuesto funcional Organiza y agrupa los gastos en diversos programas, funciones y subfunciones. Tiene una misión básicamente informativa y contribuye a mejorar la eficacia del gasto público. Afecta en mayor medida a la vertiente del gasto público. El presupuesto de ejecución Pone el acento en la gestión y no en el control, mediante el establecimiento de objetivos. Cambia la forma del control parlamentario, que ahora se refiere a los recursos asignados en relación con los fines. Descentraliza la responsabilidad presupuestaria a cada unidad administrativa. El Planning Programming Budgeting System. El presupuesto se basa en una planificación previa de carácter plurianual. La estructura del PPBS es una estructura típica por funciones, programas, actividades y elementos de coste, pero existe una evaluación previa de las actividades. El análisis constante de los resultados y la retroalimentación constituye una característica distintiva del modelo. Resulta aplicable en mayor medida a determinadas actuaciones públicas, como las infraestructuras, que a otras como los servicios públicos. El presupuesto en base cero Rompe con la complejidad del PPBS, introduciendo una mayor flexibilidad presupuestaria. Facilitar la evaluación de la eficiencia del gasto mediante “paquetes de decisión”, que implican costes alternativos. Reduce de los costes relacionando los objetivos con la justificación de los recursos. Responsabiliza a cada gestor de la justificación anual de sus programas. El Presupuesto como documento contable. Es un sistema clasificatorio, formado por tres tipos de clasificación: Orgánica (quién gasta) Económica (como se gasta) Funcional (en qué se gasta) El Presupuesto está siempre equilibrado “contablemente”, pero no es necesario que lo esté desde un punto de vista económico: déficit o superávit. ORGÁNICA FUNCIONAL E C O N Ó M I C A ESTRUCTURA ECONÓMICA DE INGRESOS. CAPÍTULO 1: Impuestos Directos y Cotizaciones Sociales. CAPITULO 2. Impuestos Indirectos. CAPITULO 3. Tasas, precios públicos y otros ingresos. CAPÍTULO 4: Transferencias corrientes. CAPÍTULO 5: Ingresos Patrimoniales. CAPÍTULO 6: Enajenación de inversiones reales. CAPÍTULO 7: Transferencias de capital. CAPÍTULO 8: Activos financieros. CAPÍTULO 9: Pasivos Financieros. ESTRUCTURA ECONÓMICA DE GASTOS. CAPÍTULO 1: Gastos de personal. CAPÍTULO 2: Gastos corrientes en bienes y servicios. CAPÍTULO 3: Gastos financieros. CAPÍTULO 4: Transferencias corrientes. CAPITULO 5: Fondo de contingencia. CAPÍTULO 6: Inversiones reales. CAPÍTULO 7: Transferencias de capital. CAPÍTULO 8: Activos financieros. CAPÍTULO 9: Pasivos financieros. Grupos de funciones. • • • • • • • • • Grupo 1: Servicios de carácter general. Grupo 2: defensa, protección civil y seguridad ciudadana. Grupo 3: Seguridad, protección y promoción social. Grupo 4: Producción de bienes públicos de carácter social. Grupo 5: Producción de bienes públicos de carácter económico. Grupo 6: Regulación económica general. Grupo 7: Regulación económica de sectores productivos. Grupo 9: Transferencia a otras Administraciones Públicas nacionales y supranacionales. Grupo 0: Deuda Pública.