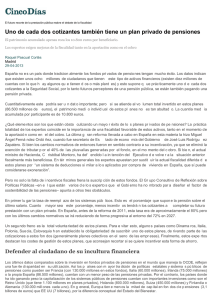

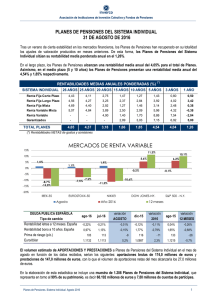

La Fiscalidad del ahorro en Europa

Anuncio