¿ser un propietario activo o pasivo? - Espae

Anuncio

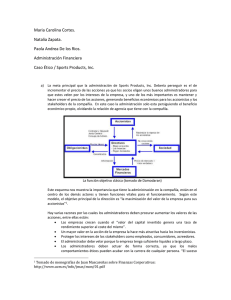

estrategia (i) EL DILEMA DE HOY: ¿ser un propietario activo o pasivo? Por Clemont Muñoz Orellana* Ilustración: Camilo Pazmiño La apropiada administración de una empresa ha sido por décadas un tema de profunda consideración en el ambiente corporativo mundial. La tecnología, los cambios de preferencias y comportamiento de los consumidores, las nuevas técnicas de administración y finanzas, la concienciación de los diversos riesgos financieros, operativos y otros, la mayor importancia que han adquirido las responsabilidades empresariales con la sociedad y el medioambiente, obligan a los directivos a vivir en un continuo proceso de adaptación y cambios. Pero este proceso ha de tener bases muy sólidas y contar con un plan de acción para no perderse en el camino y alcanzar el éxito en la conservación y supervivencia de la empresa y en la conquista de mayores mercados, beneficios y rendimientos contables. Si bien muchos empresarios en el Ecuador han hecho conciencia de todos estos puntos mencionados, aún es muy poco lo que les preocupa la estructura accionarial de la empresa, la relación entre propietarios mayoritarios y minoritarios y su relación con los administradores que, en la mayoría de los casos, son los mismos accionistas. ¿Es que acaso la solidez de dicha estructura, las relaciones entre los socios, y a su vez con los que administran, no son percibidas como la base fundamental para que un negocio tenga éxito en el tiempo? No es extraño escuchar que una empresa pasó a la historia dejando su espacio de participación de mercado <78> GESTIÓN N°250 que había mantenido por décadas en manos de sus competidores, porque sus accionistas se repartieron el pastel más rápido de lo que crecían o se lo repartieron de manera desproporcionada, sin considerar la participación accionarial de cada socio o porque uno de los dueños era, además, el administrador y se sentía con derecho de tomar una mayor tajada o porque sencillamente se pelearon, pues carecían de una estructura formal de toma de decisiones que canalice las diferencias de opinión. El impacto de una apropiada estructura para la toma de decisiones es vital para el buen desenvolvimiento de una compañía. La perfecta noción de “quién decide qué” es necesaria para GESTIÓN N°250 <00> estrategia (i) que los colaboradores se sientan en un ambiente organizado. A su vez, el grado de libertad que tengan los administradores para tomar decisiones refleja la agilidad de una empresa para aprovechar las oportunidades o actuar con mecanismos de defensa en los momentos de riesgos. Todo esto debe estar claramente definido en una empresa lista para los tiempos modernos. En el Ecuador, ¿la estructura accionarial y la de sus administradores incide de alguna forma en el desarrollo de las compañías? O al contrario, ¿factores de comportamiento de las empresas o sus características inciden en la estructura de propiedad de las mismas? ¿Hay diferencias si los propietarios de las empresas son también los administradores, es decir, cuando hay un administrador y/o gerente general que no es accionista, dicha empresa opera de manera similar al compararla con otra cuyo administrador posee también acciones de la empresa o no? En un estudio reciente1 sobre los determinantes de la concentración de propiedad en las empresas en el Ecuador, se encontró que existía un comportamiento bien diferenciado al analizar la concentración de propiedad en manos de los accionistas y otro cuando el accionista era también administrador de la compañía. Estas diferencias también se hacían presentes cuando se analizaban las condiciones y parámetros de financiamiento/endeudamiento de la empresa, y también se reflejaban en función de la edad de la compañía. Cuando la empresa tiene un solo dueño, es muy sencillo: todos los beneficios pueden ser dirigidos a un solo accionista. Cuando existen varios dueños, la lógica indica que los beneficios se reparten en proporción a la propiedad de cada uno. Sin embargo, no siempre es conveniente repartir todos los beneficios en un mismo ejercicio; muchas ocasiones es preferible volver a invertir- Muñoz, C., Ownership Structure in Ecuador: Determinants and Firm Performance Implications, Madrid, IE School of Business, 2014. 1 <00> GESTIÓN N°250 Gráfico 1 Ecuador: % de empresas cuyos accionistas poseen más de 50% de propiedad Fuente: Superintendencia de Compañías. 1 ACCIONISTA 63% 2 ACCIONISTAS 92% 5 ACCIONISTAS 96% Gráfico 2 Ecuador: % de empresas con administradores que posean más de 50% Fuente: Superintendencia de Compañías. 1 ADMINISTRADOR 40% los para crecer como empresa, medida mucho más barata y rápida que endeudarse, por ejemplo. Sin embargo, puede que esta decisión no necesariamente sea compartida por todos los accionistas y es entonces cuando empiezan las dificultades. Parece sencillo resolver si es que la decisión de los accionistas mayoritarios es la que al final se impone, pero no siempre esa es la solución ideal, pues existen los derechos de los accionistas minoritarios, y el sentimiento del potencial abuso del más fuerte trasciende al ámbito familiar o empresarial, lo que ha llevado a más de una separación o quiebra de la empresa en casos extremos en la historia corporativa. ¿Y qué tal cuando el accionista mayoritario o minoritario tiene, además de su calidad de accionista, el rol de gerente general o administrador? Aquí surgen otras amenazas cuando las cosas no están claras en todos los ámbitos de la toma de decisiones y de la carga de responsabilidades de cada uno de los participantes. 2 O MÁS ADMINISTRADORES 54% Es común escuchar casos en los que el administrador toma decisiones que le favorecen a él antes que a los accionistas. Un ejemplo claro es el nuevo auto de lujo que el gerente general ha decidido comprar con fondos de la compañía, generando una disminución de los dividendos de ese año para los accionistas en decenas de miles de dólares. Todo esto se vuelve más importante cuando las nuevas generaciones se van integrando como administradores o accionistas de la empresa. Un caso: al morir el fundador, la propiedad es heredada a tres hermanos y estos a su vez lo heredan a tres hijos de cada uno. Entonces ahora toca poner de acuerdo a nueve accionistas, cuando probablemente, además, algunos de ellos sean administradores de la empresa, y así el “monstruo” va creciendo si no se toman decisiones de cómo debe estar estructurada la compañía en cuanto a las responsabilidades de cada uno y la toma de decisiones. GESTIÓN N°250 <79> nota (i) En el estudio mencionado anteriormente, el autor analizó 674 empresas ecuatorianas, todas con más de un millón de dólares en ventas y con más de 50 empleados. 80% de las empresas se ubicaban en las ciudades de Quito y Guayaquil. Y el mismo porcentaje se concentraba en siete actividades comerciales de los 20 tipos de actividades comerciales definidas por la Superintendencia de Compañías, cuya mayor representatividad se encontraba en actividades comerciales de ventas al por menor y mayor (24% de participación). Al analizar la concentración de propiedad,2 se encontró que, en 63% de las empresas en el Ecuador, una sola persona posee más de 50% de la propiedad de la empresa. Cuando se amplía el análisis a los dos más grandes accionistas de cada empresa, se encontró que, en 92% de las empresas, dos personas son dueños de más de 50% del paquete accionarial y el porcentaje sube a 96% de las empresas cuando se consideran los cinco mayores accionistas. No hay duda de que la propiedad empresarial en el Ecuador es altamente concentrada (Gráfico 1). Al estudiar la participación de los administradores en la propiedad, se encontró que 40% de las empresas tiene un administrador que es, además, accionista y posee más de 50% de la propiedad de la empresa, y este porcentaje aumenta a 54% cuando se amplía el análisis a más administradores, ya que se encontró que, en 54% de empresas, la propiedad de más de 50% de la compañía se concentraba en dos o más administradores (Gráfico 2). Únicamente en 18,95% de las empresas estudiadas, el administrador es una persona independiente, es decir que no tiene ninguna participación accionaria en la compañía. La importancia de la estructura accionarial es tan alta que obliga a revisar el comportamiento de otras variables que tienen impacto en la concentra- ción de propiedad de las empresas ecuatorianas. El estudio muestra que, mientras más grande es la empresa, menor es la concentración de propiedad en manos de los administradores. Esto permite hace suponer una lógica evolución de la empresa que hace que, al crecer en tamaño, sus propietarios se vayan alejando poco a poco de la administración, permitiendo la participación de administradores menos comprometidos con el paquete accionarial y, por lo tanto, con mayor independencia en la toma de decisiones. Sin embargo, esto no implica para nada que los propietarios se deban mantener alejados de la supervisión de dichos administradores, todo esto por la salud futura de la compañía. También muestra que aquellas empresas que tienen un nivel de endeudamiento alto, generalmente, tienen también una mayor concentración de propiedad en sus administradores. Con un mercado de valores pequeño en el Ecuador, las empresas han tenido como fuente de financiamiento principal el endeudamiento bancario, y entre los parámetros de evaluación de riesgo, al parecer, ha primado la participación accionarial de sus administradores al acceder a un crédito, en el que probablemente, además de las garantías de la empresa, se hayan visto incorporadas garantías personales de sus administradores para la consecución del crédito. Esta es una pequeña muestra de lo importante que es poner mayor atención en la estructura de propiedad de las empresas, el grado de influencia que ello tiene en áreas como el endeudamiento o en puntos estratégicos como el crecimiento del negocio, ambos puntos fundamentales para el buen desarrollo, permanencia y mayor participación en un escenario cada día más competitivo, moderno, dinámico y, por lo tanto, riesgoso. Vale la pena empezar casa adentro, con tiempo, a pensar en dicha estructura, a proyectar su traspaso generacional y planificar la mejor alternativa: ¿ser un propietario activo o pasivo? Los datos analizados corresponden a la información de las 674 empresas durante el período 2007 a 2011. * PhD, profesor de Espae Graduate School of Management de la Espol. 2 <80> GESTIÓN N°250 LA CRISIS DE TALENTO EN LA INDUSTRIA AUTOMOTRIZ TIENE ALTERNATIVAS DHL publicó un nuevo estudio sobre la escasez de talento en la cadena de suministro del sector automotriz. De acuerdo con el análisis, actualmente, por cada graduado capacitado en el tema de la cadena de suministro, hay seis puestos en espera de ser llenados. La escasez, que solo empeorará en los próximos cinco años, representa una verdadera amenaza para el futuro de la industria automotriz, afirma la investigación. El estudio proporciona cinco alternativas: colaboración en la industria, mayores opciones de educación interna, programas de rotación de puestos, transferencia de conocimiento formalizado y enfoque en ser el empleador favorito. “Para la industria automotriz, la crisis de talento en la cadena de suministro es un castillo de naipes presto a colapsar”, advierte Frank Vorrath, vicepresidente y jefe del sector global automotriz de DHL Global Forwarding. Si bien muchos factores contribuyen a la falta de talento en la cadena global de suministro, el estudio recalca cinco en particular. Además del cambiante mercado laboral y la creciente brecha demográfica, el panorama académico enfocado en la cadena de suministro sigue contrayéndose. En particular, los estudiantes interesados en el sector automotriz consideran que una carrera en la cadena de suministro es más bien un plan B. Dado este contexto, las empresas que operan en el sector automotriz deberían considerar adoptar nuevas estrategias para contratar talento.