Reporte 2015 de la industria de centros comerciales en

Anuncio

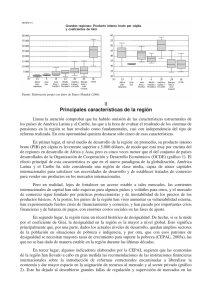

Marzo 8 – 10, 2015 • Cancún, México Reporte 2015 de la industria de centros comerciales en América Latina. Grupo de Inteligencia de Mercado del ICSC para América Latina 1 Reporte 2015 de la industria de centros comerciales en América Latina. Grupo de Inteligencia de Mercado del ICSC para América Latina. – Carlos Ruótolo, Consultor Senior, MC15 Consultoría, Sao Paulo, Brasil. – C ristina Vigoya Linares, Socia Directora de Estudios de Mercado de Marca Táctica y Líder de la División de Estudios de la Asociación de Centros Comerciales de Colombia “Acecolombia”, Cali Colombia. – J uan Ignacio Rodríguez Barrera, Socio Director de Planeación de MAC Arquitectos Consultores y Líder del Grupo de Investigación de México del ICSC, Ciudad de México, México. En los últimos años, la industria de los centros comerciales de América Latina ha tenido un considerable aumento que ha generado las siguientes preguntas: ¿Cuáles son los países dónde aún existen oportunidades? ¿Existe sobreoferta? ¿Cuál es el índice por países basado en la superficie total rentable y la población? ¿Es comparable éste índice con el de Estados Unidos? Hasta ahora, las respuestas a estas preguntas han sido vagas, no sólo por la falta de información que existe en la región, sino por la relevancia de la misma, debido a la significativa diferencia que existe entre los países del norte del Continente y América Latina. Para responder a estas preguntas, empresas especializadas en investigación de la industria – MC15 Consultoría de Brasil, MAC Arquitectos Consultores de México, Marca Táctica y Acecolombia de Colombia – formaron hace un año el Grupo de Inteligencia de Mercado del ICSC para América Latina. Este grupo ha trabajado en la recopilación y análisis de datos de la oferta y crecimiento de los centros comerciales en los principales mercados de la región. El primer informe se presentó en el Simposio de Inteligencia de Mercado en Latinoamérica que se llevó a cabo en la Ciudad de México en noviembre de 2014. Ahora, los autores publican el siguiente reporte y lo comparten con los asistentes a RECon Latin America 2015. 2 Marzo 8 – 10, 2015 • Cancún, México I. América Latina Es una región conformada por 20 países en los que se habla alguna lengua romance, así como dos territorios, Puerto Rico y Guayana Francesa, que generan un territorio con similitudes históricas y culturales más allá de su lenguaje. Es habitada por 606 millones de personas (ver Figura 1), siendo Brasil y México los países con mayor número de población, 201 y 121 millones de habitantes respectivamente. Un gran contraste respecto a los más pequeños que son Panamá y Puerto Rico, mismos que tienen menos de 4 millones de habitantes cada uno. Actualmente, existen 1,800 centros comerciales que representan una oferta aproximada de 48,000,000 metros cuadrados (m2) de espacio rentable, lo que significa un ratio de 8 m2 de comercio por cada 100 habitantes . El producto interno bruto (PIB) que genera la región es de 7.7 billones de dólares y la inversión extranjera directa (IED) se estima de 185 mil millones de dólares en 2014 (ver Figura 2). Sin embargo, esta riqueza es muy diferente en cada uno de los países, ya que existen márgenes de desigualdad e índices de pobreza muy importantes. Los comparativos que se realizan en este reporte son con base en la población urbana que cada vez es más representativa en toda Latinoamérica, pues representa 84% del total de la población. En este sentido, los coeficientes de desigualdad son menores en los países del Cono Sur, donde también los niveles de educación son mayores y los porcentajes de pobreza menores, aunque contrastan países como Chile y Uruguay con Bolivia y Perú, con márgenes de desigualdad y pobreza más parecidos a los que se encuentran en los países de Centro América donde la pobreza es mayor. Por el contrario, en la zona sur es donde se registra un porcentaje de inflación mayor que a pesar de una mejor distribución de la clase media, hace poco competitivas a algunas de las economías de esa zona y dificulta la entrada de productos de importación. Figura 1. Latinoamérica 2014: población-desigualdad-educación 3 Reporte 2015 de la industria de centros comerciales en América Latina. Figura 2. Latinoamérica 2014: PIB PPA(Paridad de Poder Adquisitivo)-IED-Inflación-Pobreza II. Mercados seleccionados para análisis de la oferta Aproximadamente el 76% de los habitantes de América Latina, están concentrados en Brasil, México, Colombia, Argentina, Perú y Chile, con un total de 461 millones de personas, de las cuales 84% corresponde a población urbana. Estos seis países cerraron el 2014 con 1,555 centros comerciales y una oferta de 41, 601,720 m2 de espacio rentable, lo que representa 87% del total de la oferta latinoamericana. Por ésta razón, y porque son los países en donde se ha obtenido información más confiable, se presenta el análisis de la industria para estos seis países (ver Tabla 1 y Figura 3): 4 Marzo 8 – 10, 2015 • Cancún, México Tabla 1. Oferta comercial en países seleccionados Figura 3. Latinoamérica Ratio Urbano 2014 5 Reporte 2015 de la industria de centros comerciales en América Latina. Existen importantes diferencias sociales y económicas entre los seis países en estudio, por lo que hacer comparaciones directas entre ellos no es equitativo (Ver Tabla 2). Tabla 2. Indicadores económicos y sociales de los países seleccionados Brasil Es el país que cuenta con mayor número de habitantes, 201 millones de personas. En 2013, fue el país que recibió mayor inversión extranjera directa, 64,046 millones de dólares. Cuenta con 0.84 de índice de educación representando al segundo más alto de la región; sin embargo, cuenta con el mayor coeficiente de desigualdad de 0.54. Respecto a la Paridad de Poder Adquisitivo (PPA) al 2014, el PIB real per cápita es de 12,523 dólares. Es el segundo país con más centros comerciales, 511, que suman 13.5 millones de m2 de espacio rentable, con un ratio comercial urbano de 7.8 m2 por cada 100 habitantes, el segundo ratio más bajo de los países en estudio. El tamaño promedio de sus centros comerciales es aproximadamente de 26,000 m2 comerciales. Según los reportes de MC15 Consultoría, en los últimos 5 años la industria creció 33% el número de los centros comerciales, 107 en total y 4 millones de m2 de espacio rentable. Los centros comerciales representan aproximadamente sólo 19% de los espacios de comercio minorista, el resto se desarrolla en formatos tradicionales en las principales avenidas de las ciudades y se ve afectado por comercio informal que se desarrolla en las llamadas “Ferias Libres”, que son mercado de productores donde se comercializan alimentos perecederos, particularmente frutas y verduras y por el contrabando que proviene de Paraguay y que se ofrece de casa en casa. 6 México Es el país que cuenta con más metros cuadrados de espacio rentable, 16.2 millones, en 584 centros comerciales, y después de Chile, tiene el ratio comercial urbano más alto de 16.9 m2 por cada 100 habitantes. Sus centros comerciales tienen un tamaño promedio de 28,000 m2 comerciales. Cuenta con 121 millones de personas, de las cuales el 80% se ubica en las zonas urbanas. Los niveles de desigualdad y pobreza están entre los más altos de la región. Sin embargo, su economía es estable y tiene una clase media creciente, es el país que tiene el tercer PIB PPA per cápita más alto que es de 16,016 dólares, y el segundo que recibió mayor inversión extranjera. De acuerdo con la base de datos de centros comerciales de MAC Arquitectos Consultores, las cifras de la industria en los últimos cinco años son similares a las de Brasil, ingresaron al mercado 102 centros comerciales y 3.5 millones de m2 de espacio rentable. El nuevo desarrollo de centros comerciales ha ido reemplazando el comercio tradicional e informal que se desarrolla en los “tianguis” y en los mercados sobre ruedas similar a las ferias libres o móviles pero que a diferencia de los países sudamericanos, en estos se ofrece no solo alimentos sino todo tipo de productos, en su mayoría de procedencia ilegal. Marzo 8 – 10, 2015 • Cancún, México Colombia Es el tercer país con mayor número de habitantes que es de 49 millones de personas, de los cuales, 39 millones se ubican en las zonas urbanas. Tiene la tasa de crecimiento de población más alta de la región. De acuerdo a la CEPAL, el coeficiente de desigualdad es similar al de México de 0.51, pero su nivel de educación es más alto que Perú y México de 0.73. La industria ha tenido un considerable aumento en los últimos 5 años. 44 nuevos centros comerciales incrementaron la oferta de m2 de espacio rentable en un 28%, 4.2 millones, con lo que el ratio comercial urbano es de 10.8 m2 por cada 100 habitantes. El tamaño promedio de sus centros comerciales es de 21,500 m2 comerciales. El incremento de centros comerciales y de grandes superficies, ha ido deteriorando el importante comercio tradicional que se venía desarrollando en centros de comercio informal “San Andresitos” donde se comercializan productos de importación, legal e ilegal. Actualmente, Colombia se observa como uno de los países con un ambiente de negocios atractivo pues en los últimos cuatro años la economía creció y continúa creciendo por encima del promedio de América Latina. Las tasas de desempleo y de inflación han venido bajando en los últimos diez años, mientras que la inversión extranjera directa ha venido en aumento y al cierre del 2014 recibió flujos del orden de los 17,000 millones de dólares. El PIB PPA per cápita es de 11,293 dólares. Un factor importante del desarrollo de la industria en este país es que la clase media se duplicó en los últimos 15 años. La clase media cuenta con mayor poder de compra y mayor acceso al crédito, lo que le permite incrementar el gasto para mejorar su calidad de vida. A diferencia de los otros países de la región, en Colombia los centros comerciales fueron tradicionalmente desarrollados para ser vendidos. De acuerdo con Acecolombia, actualmente el modelo colombiano cuenta con 83% de centros comerciales en la modalidad de multipropiedad o propiedad concentrada y sólo 17% funcionan en la modalidad de centros comerciales operados por un solo propietario. Sin embargo, la industria en pleno desarrollo en el país se está ajustando, independiente del modelo de propiedad para dotarse de herramientas que les permitan ser más competitivos. Argentina Es el país con mayor porcentaje de población urbana, pues 94% de sus habitantes reside en ciudades. Los coeficientes de desigualdad y pobreza son bajos. El coeficiente de educación es alto, así como el PIB PPA per cápita que equivale a 19,274 dólares. Sin embargo, después de Venezuela, es el segundo país de América Latina con mayor índice de inflación. Tiene el menor ratio comercial urbano, de 5.4 m2 por cada 100 habitantes, lo cual es resultado de una alta presencia de marcas comerciales de relevancia en locales comerciales en plantas bajas de edificios de vivienda u oficinas distribuidas por toda la ciudad por lo que la visita a centros comerciales es poco frecuente. MC15 Consultoría reporta que en los últimos 5 años se inauguraron 28 centros comerciales que sumaron 754,000 m2 de espacio rentable. El promedio del tamaño de sus centros comerciales es de 18,600 m2 comerciales. Perú Es un país de 31 millones de habitantes cuya tasa de población urbana es de 74%, que es la más baja. De acuerdo con la CEPAL, tiene la tercera tasa más alta de crecimiento de población de 1.29%, y la segunda más baja de inflación de 2,5%. El PIB PPA per cápita es 12,097 dólares y es el segundo país que recibe menor inversión extranjera directa de 10,172 millones de dólares. 40 centros comerciales han incrementado la oferta en los últimos cinco años con un millón de m2 de espacio rentable. De acuerdo con el equipo de investigación de Marca Táctica, Perú cuenta con un ratio comercial urbano de 0.2 m2 de comercio por cada 100 habitantes y el promedio del tamaño de los centros comerciales es de 29,500 m2 comerciales. Chile Es el país que cuenta con la economía más desarrollada y estable de América Latina y con uno de los menores porcentajes de pobreza y desigualdad. La inflación ha aumentado 1.50%, que es la más baja de la región. Cuenta con una clase media muy alta, reflejada en el mayor PIB PPA per cápita de la región de 20,072 dólares. A pesar de tener una población reducida de 17.7 millones de habitantes, la oferta de centros comerciales es alta, ya que cuenta con más de un centro comercial en localidades de menos de 200,000 habitantes, dando un ratio de 22.2 m2 por cada 100 habitantes. Según información de MC15 Consultoría, el crecimiento es muy reducido, ya que en los últimos años han desarrollado 5 centros comerciales y 7 Reporte 2015 de la industria de centros comerciales en América Latina. 179,000 m2 de área rentable. El tamaño promedio de sus centros comerciales está dentro de los más altos de la región con 44,500 m2 comerciales aproximadamente. III. Proyección de crecimiento del área rentable comercial en los países seleccionados De acuerdo con la información recopilada por los autores de este reporte, se aprecia una dinámica importante de los centros comerciales en estos seis países, pues en los últimos cinco años han ingresado al mercado 326 nuevos desarrollos comerciales que incrementaron en un 32% la oferta de m2 rentables en la región con 10 millones de m2, de los cuales el 71% estuvo a cargo de Brasil y México, el 20% a cargo de Perú y Colombia y el 9% restante a cargo de Argentina y Chile. Estas cifras no contemplan los nuevos desarrollos que también se han dado en algunos otros países de Sudamérica y Centro América, como El Salvador y Costa Rica. En función del crecimiento demográfico, las tasas de desarrollo comercial de estos seis países y la nueva cartera de proyectos anunciados para los próximos años en algunos países, se estima que al año 2025 (ver tabla 3, gráfica 1 y gráfica 2) ingresarán aproximadamente 27 millones de m2 rentables en 830 centros comerciales nuevos. Estas proyecciones podrán variar en la medida que los nuevos centros comerciales no tengan buenos niveles de absorción o el crecimiento económico de la región se ralentice. Tabla 3. Proyecciones de crecimiento en países seleccionados 8 Marzo 8 – 10, 2015 • Cancún, México Gráfica 1. Proyección de crecimiento del GLA en países seleccionados Gráfica 2. Proyección de crecimiento cantidad de centros comerciales en países seleccionados 9 Reporte 2015 de la industria de centros comerciales en América Latina. IV. Tendencias de la industria Durante las conferencias del Simposio de Inteligencia de Mercado que se llevaron a cabo en la Ciudad de México en 2014, varias tendencias importantes que afectarán a la región y a la industria de centros comerciales fueron resaltadas: 1. Bono demográfico Este tema es igualmente compartido por todos los países de América Latina, por esto se define como ventaja demográfica. En todos los países, aproximadamente 45% de la población se encuentra en una franja de edad que implica altos niveles de consumo al ubicarse en edades entre los 20 y 45 años. Esto representa una ventaja actualmente, pero es una condición que no estará presente en el futuro. La pirámide de edades tomará diferentes formas (no será más una pirámide) con el envejecimiento de la población y debido a que las tasas de fecundidad son bajas en la mayoría de los países. Datos demográficos en relación con América Latina sugieren que después del año 2030, el segmento de la población con mayor crecimiento será el de los ancianos mayores a 65 años. 2. China es nuestro vecino Los minoristas en América Latina tienen a China como su principal proveedor de bienes vendidos en sus tiendas. La presencia de China en la economía de América Latina es aún mayor de lo que parece. Actualmente, 74% de las exportaciones de la región tienen China como destino. China es un fuerte inversionista en América Latina, la región es la segunda en el mundo con mayor inversión de recursos provenientes de China, no sin antes mencionar los enormes volúmenes de bienes manufacturados que vienen desde China para llenar las tiendas. De alguna manera, el nuevo y fuerte interés de China en la región tiene que ver con la posible tendencia futura de las compañías abandonando el país asiático debido a que los costos laborales están llegando a ser muy caros. América Latina podría ser el destino de numerosas plantas industriales que se encuentran en China actualmente, un fenómeno que los economistas llaman “reshoring”, que significa llevar de vuelta a su lugar de origen compañías ahora establecidas en aquel país. 3. Colombia es la nueva estrella Así como los países pioneros en el sector de centros comerciales (Brasil, Mexico, Chile) están en cierto modo mostrando una situación estable con un crecimiento a pequeña escala y una reducción en el flujo de inversiones minoristas, nuevos países han entrado a la escena como el centro de atención: Perú y Colombia. Perú tiene proporcionalmente el mayor nivel de centros comerciales en desarrollo, pero Colombia es la principal atracción para minoristas y desarrolladores. Como un inversionista menciona: “Colombia es ahora el mercado más atractivo” Lo que ha llamado la atención de la comunidad empresarial es la convergencia de muchos indicadores positivos con consecuencias directas en el consumo y la venta minorista. Colombia va en camino a un alto crecimiento en su economía, tiene una atmósfera de negocios amigable y un fuerte incremento de los ingresos de los consumidores y por lo tanto, de los gastos destinados al consumo. Las ventas minoristas han registrado un crecimiento real y constante en los últimos años. 10 4. Marcas minoristas en América Latina Los grandes minoristas en América Latina están teniendo un buen desempeño. De acuerdo con el reporte “Global Powers of Retailing” emitido por Deloitte, los minoristas en América Latina son compañías que muestran los mayores índices de crecimiento en el mundo en cuanto a ingresos y ganancia neta. Este crecimiento no sólo se da en términos financieros, sino también en el valor de las marcas. De acuerdo con Interbrand, compañía especializada en gestión de marcas, el valor promedio de una marca es del 38%. En sus reportes recientes se enlistan las siguientes compañías como las 10 marcas con mayor valor en América Latina: Natura (Brasil), Oxxo (México), Bodega Aurrera (México), Falabella (Chile), Liverpool (México), Casas Bahia (Brasil), Sodimac (Chile), Elektra (México), Renner (Brasil) y Lojas Americanas (Brasil). El criterio utilizado para clasificar las marcas toma en consideración el valor de la marca a los ojos del consumidor y la solidez de la marca en el mercado. Marzo 8 – 10, 2015 • Cancún, México 5. Competencia en análisis La minería de datos y otros métodos analíticos, a menudo llamado como “grandes datos”, están llegando al sector minorista. El sector minorista es muy susceptible a la minería de datos por que el negocio tiene características esenciales que hacen de los grandes datos algo rentable y aplicable. Las tres condiciones de grandes datos en el comercio minorista son: (1) variedad de datos y fuentes, (2) gran volumen de datos, y (3) gran velocidad. Partidarios de los grandes datos afirman que puede proporcionar una fuerte ventaja competitiva para las compañías que son capaces de integrar los datos internos -el comercio minorista genera enormes cantidades de datos por hora- con fuentes externas como Nielsen y fuentes demográficas entre otros. 6. Consumidores: listos para el futuro El negocio minorista está creciendo en América Latina principalmente por dos claves en el consumo que están en práctica, que son el incremento del ingreso para consumo en productos de lujo y el acceso a los préstamos para consumo. Euromonitor reporta cuatro cambios en los consumidores en la región con un fuerte impacto para el mercado minorista y para los centros comerciales: (1) estilos de vida más ocupados, (2) mayor número de hogares individuales, (3) horarios de trabajo no convencionales y (4) mujeres que trabajan. Como resultado de estos cambios puede haber mayor demanda de productos de conveniencia, un mayor interés en productos saludables y en dispositivos para ahorrar tiempo. Por otra parte, cuando los recién llegados a la clase media suban más en la escala social, puede darse un mercado fuerte para productos de primera calidad y más sofisticados, incluso algunos de lujo. Los centros comerciales ya están cosechando los efectos de estos cambios, ofreciendo la comodidad, variedad y seguridad que los consumidores en América Latina seguirán exigiendo. V. CONCLUSIONES Y PREGUNTAS A partir de cada uno de los análisis realizados en los principales mercados de Latinoamérica, no es comparable el índice basado en la superficie total rentable y la población, contra el mismo índice de Estados Unidos, pues son muchas las variables que están inmersas en la economía de cada país y las diferencias entre la economía del país del norte y Latinoamérica son muy importantes. El simple hecho de utilizar el PIB a paridad de poder adquisitivo (PPA) para comparar el nivel de vida entre los países muestra que, por ejemplo, Chile es el país con PIB PPA más alto de la región con 20,072 dólares, que está 2.6 veces por debajo del mismo indicador para Estados Unidos con 53,042 dólares, según información registrada en la base de datos del Programa de Comparación Internacional del Banco Mundial. El PIB PBA del resto de los países de Latinoamérica es aún menor que el de Chile. Esto, es sin tener en cuenta otros índices como desigualdad, pobreza y educación, cuyas diferencias también son importantes respecto al país del norte. Se considera inconveniente hacer análisis comparativos de forma directa y general entre los seis principales mercados estudiados, debido a las diferencias que existen entre los mismos. Podrían hacerse algunas comparaciones entre países que tengan comportamientos similares en términos de la industria e indicadores económicos como lo son México con Brasil o Colombia con Perú para tener referentes. Las preguntas que quedan por resolver son las siguientes: 1. ¿Cuál es el tamaño máximo ideal de GLA para cada país? 2. ¿Cuál es el vacío real de GLA que aún queda por cubrir para no perder el equilibrio entre la oferta y la demanda? 11 Reporte 2015 de la industria de centros comerciales en América Latina. Oficina Principal 1221 Avenue of Americas, Piso 41 New York, NY 10020 EE.UU. +1 646 728 3800 Oficina Regional Homero 203, piso 9-97B. Polanco 11570 Distrito Federal, México +52 55 33 00 53 46 www.icsc.org/latam 12