[XYZ, S.A.] [expresaron] una opinión [favorable, con salvedades

Anuncio

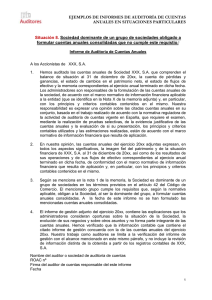

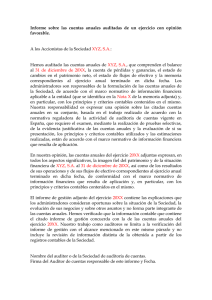

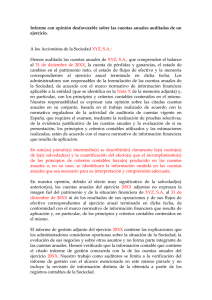

Anexo 1 Modelo de Informe de Auditoría de Cuentas Anuales Individuales correspondientes al primer ejercicio social en que resulta de aplicación el Nuevo Plan General de Contabilidad 2007 Con párrafo intermedio acerca de la ausencia de cifras comparativas y sin manifestación expresa sobre la uniformidad Informe de Auditoría de Cuentas Anuales A los Accionistas de [XYZ, S.A.] Hemos auditado las cuentas anuales de [XYZ, S.A.] (la “Sociedad”) que comprenden el balance de situación al [xx de xxx de 20xx], la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo (1) y la memoria de las cuentas anuales correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los Administradores de la Sociedad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. Las cuentas anuales del ejercicio [20xx] adjuntas son las primeras que los Administradores de la Sociedad formulan aplicando el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007 (2). En este sentido, de acuerdo con lo establecido en el apartado 1 de la Disposición Transitoria Cuarta del citado Real Decreto (2), se han considerado las presentes cuentas anuales como cuentas anuales iniciales, por lo que no se incluyen cifras comparativas. En la nota [X] de la memoria “Aspectos derivados de la transición a las nuevas normas contables” se incorpora el balance de situación y la cuenta de pérdidas y ganancias incluidos en las cuentas anuales aprobadas del ejercicio [20xx-1] que fueron formuladas aplicando el Plan General de Contabilidad vigente en dicho ejercicio junto con una explicación de las principales diferencias entre los criterios contables aplicados en el ejercicio anterior y los actuales, así como la cuantificación del impacto que produce esta variación de criterios contables en el patrimonio neto al [xx de xxx de 20xx], fecha de transición. Nuestra opinión se refiere exclusivamente a las cuentas anuales del ejercicio [20xx]. Con fecha [xx de xxx de 20xx] emitimos [otros auditores emitieron] nuestro [su] informe de auditoría acerca de las cuentas anuales del ejercicio [20xx-1], formuladas de conformidad con los principios y normas contables generalmente aceptados en la normativa española vigentes en dicho ejercicio, en el que expresamos [expresaron] una opinión [favorable, con salvedades, desfavorable o denegada]. En el caso de aplicar el PGC de PYMES no se hará referencia al estado de flujos de efectivo. Las menciones al Plan aprobado por RD 1514/2007 y sus disposiciones se sustituirán, por la del Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas aprobado por el Real Decreto 1515/2007 o por la de cualquier otro plan que, en su caso, fuera aplicable y contuviese disposiciones transitorias similares a las del RD 1514/2007. 1 2 ICJCE Circular E XX-2009 2 En nuestra opinión, las cuentas anuales del ejercicio [20xx] adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de [XYZ, S.A.] al [xx de xxxx de 20xx] y de los resultados de sus operaciones, de los cambios en el patrimonio neto y de los flujos de efectivo correspondientes al ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con los principios y normas contables generalmente aceptados en la normativa española que resultan de aplicación. El informe de gestión adjunto del ejercicio [20xx] contiene las explicaciones que los Administradores consideran oportunas sobre la situación de [XYZ, S.A.], la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio [20xx]. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de la Sociedad. [Sociedad Auditora] [Nombre] [Fecha] ICJCE Circular E XX-2009 3 Anexo 2 Modelo de Informe de Auditoría de Cuentas Anuales Individuales correspondientes al primer ejercicio social en que resulta de aplicación el Nuevo Plan General de Contabilidad 2007 Con párrafo intermedio acerca de los comparativos reexpresados y manifestación expresa sobre la uniformidad Informe de Auditoría de Cuentas Anuales A los Accionistas de [XYZ, S.A.] Hemos auditado las cuentas anuales de [XYZ, S.A.] (la “Sociedad”) que comprenden el balance de situación al [xx de xxx de 20xx], la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio neto, el estado de flujos de efectivo y la memoria de las cuentas anuales correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los Administradores de la Sociedad. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. Las cuentas anuales del ejercicio [20xx] adjuntas son las primeras que los Administradores de la Sociedad formulan aplicando el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007. En este sentido, de acuerdo con lo establecido en el apartado 1 de la Disposición Transitoria Cuarta del citado Real Decreto, se ha considerado como fecha de transición el [1 de xxx de 20xx-1] y, en consecuencia, se presenta, a efectos comparativos, con cada una de las partidas del balance de situación, de la cuenta de pérdidas y ganancias, del estado de cambios en el patrimonio neto, del estado de flujos de efectivo y de la memoria de las cuentas anuales, además de las cifras del ejercicio [20xx], las correspondientes al ejercicio anterior, que han sido obtenidas mediante la aplicación del Plan General de Contabilidad aprobado por el Real Decreto 1514/2007. Consecuentemente, las cifras correspondientes al ejercicio anterior difieren de las contenidas en las cuentas anuales aprobadas del ejercicio [20xx-1] que fueron formuladas conforme a los principios y normas contables vigentes en dicho ejercicio, detallándose en la nota [X] de la memoria “Aspectos derivados de la transición a las nuevas normas contables” una explicación de las principales diferencias entre los criterios contables aplicados en el ejercicio anterior y los actuales, así como la cuantificación del impacto que produce esta variación de criterios contables en el patrimonio neto al [1 de xxx y al xx de xxx de 20xx-1] y en los resultados del ejercicio [20xx-1]. Nuestra opinión se refiere exclusivamente a las cuentas anuales del ejercicio [20xx]. Con fecha [xx de xxx de 20xx] emitimos [otros auditores emitieron] nuestro [su] informe de auditoría acerca de las cuentas anuales del ejercicio [20xx-1], formuladas de conformidad con los principios y normas contables ICJCE Circular E XX-2009 4 generalmente aceptados en la normativa española vigentes en dicho ejercicio, en el que expresamos [expresaron] una opinión [favorable, con salvedades, desfavorable o denegada].(3). En nuestra opinión, las cuentas anuales del ejercicio [20xx] adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de [XYZ, S.A.] al [xx de xxxx de 20xx] y de los resultados de sus operaciones, de los cambios en el patrimonio neto y de los flujos de efectivo correspondientes al ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con los principios y normas contables generalmente aceptados en la normativa española que resultan de aplicación y que guardan uniformidad con los aplicados en la preparación de las cifras e información correspondientes al ejercicio anterior que se han incorporado a las cuentas anuales del ejercicio [20xx] a efectos comparativos. El informe de gestión adjunto del ejercicio [20xx] contiene las explicaciones que los Administradores consideran oportunas sobre la situación de [XYZ, S.A.], la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales. Hemos verificado que la información contable que contiene el citado informe de gestión concuerda con la de las cuentas anuales del ejercicio [20xx]. Nuestro trabajo como auditores se limita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de la Sociedad. [Sociedad Auditora] [Nombre] [Fecha] En el supuesto de que el informe de auditoría del ejercicio 20xx-1 sobre las cuentas anuales formuladas de acuerdo con principios y normas contables vigentes en dicho ejercicio incluyese una salvedad que no se mantuviese en relación con las cuentas anuales del ejercicio 20xx preparadas bajo el nuevo plan contable, bien por corrección en las cifras comparativas del 20xx-1, bien por no ser aplicable con el nuevo marco contable, será necesario evaluar la conveniencia, en su caso, de realizar aquellas explicaciones adicionales que sean necesarias para evitar que la información que se suministra al usuario del informe de auditoría pueda ser malinterpretada, a la luz de las circunstancias específicas del caso concreto de que se trate. En el caso de errores corregidos en transición, adicionalmente correspondería a la Sociedad incorporar las explicaciones oportunas en la memoria a la que igualmente se haría referencia en el informe de auditoría para un adecuado entendimiento del cambio en la opinión. 3 ICJCE Circular E XX-2009 5 Anexo 3 Modelo de Informe de Auditoría de Cuentas Anuales Consolidadas correspondientes al primer ejercicio social en que resulta de aplicación el Nuevo Plan General de Contabilidad 2007 - Con párrafo intermedio acerca de la ausencia de cifras comparativas y sin manifestación expresa sobre la uniformidad Informe de Auditoría de Cuentas Anuales Consolidadas A los Accionistas de [XYZ, S.A.] Hemos auditado las cuentas anuales consolidadas de [XYZ, S.A.] (la “Sociedad Dominante”) y sociedades dependientes (el “Grupo”) que comprenden el balance de situación consolidado al [xx de xxx de 20xx], la cuenta de pérdidas y ganancias consolidada, el estado de cambios en el patrimonio neto consolidado, el estado de flujos de efectivo consolidado y la memoria consolidada correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los Administradores de la Sociedad Dominante. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales consolidadas en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales consolidadas y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. Las cuentas anuales consolidadas del ejercicio [20xx] adjuntas son las primeras que los Administradores de la Sociedad Dominante formulan aplicando los cambios introducidos en la legislación mercantil por la Ley 16/2007, el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007 y el régimen transitorio que incluye el citado Real Decreto. En este sentido, de acuerdo con lo establecido en el apartado 1 de la Disposición Transitoria Cuarta del Real Decreto 1514/2007, se han considerado las presentes cuentas anuales consolidadas como cuentas anuales consolidadas iniciales, por lo que no se incluyen cifras comparativas. En la nota [X] de la memoria consolidada “Aspectos derivados de la transición a las nuevas normas contables” se incorpora el balance de situación consolidado y la cuenta de pérdidas y ganancias consolidada incluidos en las cuentas anuales consolidadas aprobadas del ejercicio [20xx-1] que fueron formuladas aplicando la normativa contable y mercantil vigente en dicho ejercicio junto con una explicación de las principales diferencias entre los criterios contables aplicados en el ejercicio anterior y los actuales, así como la cuantificación del impacto que produce esta variación de criterios contables en el patrimonio neto consolidado al [xx de xxx de 20xx], fecha de transición. Nuestra opinión se refiere exclusivamente a las cuentas anuales consolidadas del ejercicio [20xx]. Con fecha [xx de xxx de 20xx] emitimos [otros auditores emitieron] nuestro [su] informe de auditoría acerca de las cuentas anuales consolidadas del ejercicio [20xx-1], formuladas de conformidad con los principios y normas contables generalmente aceptados en la normativa española vigentes en dicho ejercicio, en el que expresamos [expresaron] una opinión [favorable, con salvedades, desfavorable o denegada]. ICJCE Circular E XX-2009 6 En nuestra opinión, las cuentas anuales consolidadas del ejercicio [20xx] adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio consolidado y de la situación financiera consolidada de [XYZ, S.A.] y sociedades dependientes al [xx de xxxx de 20xx] y de los resultados consolidados de sus operaciones, de los cambios en el patrimonio neto consolidado y de los flujos de efectivo consolidados correspondientes al ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con los principios y normas contables generalmente aceptados en la normativa española que resultan de aplicación. El informe de gestión consolidado adjunto del ejercicio [20xx] contiene las explicaciones que los Administradores de [XYZ, S.A.], consideran oportunas sobre la situación del Grupo, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales consolidadas. Hemos verificado que la información contable que contiene el citado informe de gestión consolidado concuerda con la de las cuentas anuales consolidadas del ejercicio [20xx]. Nuestro trabajo como auditores se limita a la verificación del informe de gestión consolidado con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de [XYZ, S.A.] y sociedades dependientes. [Sociedad Auditora] [Nombre] [Fecha] ICJCE Circular E XX-2009 7 Anexo 4 Modelo de Informe de Auditoría de Cuentas Anuales Consolidadas correspondientes al primer ejercicio social en que resulta de aplicación el Nuevo Plan General de Contabilidad 2007 – Con párrafo intermedio acerca de los comparativos reexpresados y manifestación expresa sobre la uniformidad Informe de Auditoría de Cuentas Anuales Consolidadas A los Accionistas de [XYZ, S.A.] Hemos auditado las cuentas anuales consolidadas de [XYZ, S.A.] (la “Sociedad Dominante”) y sociedades dependientes (el “Grupo”) que comprenden el balance de situación consolidado al [xx de xxx de 20xx], la cuenta de pérdidas y ganancias consolidada, el estado de cambios en el patrimonio neto consolidado, el estado de flujos de efectivo consolidado y la memoria consolidada correspondientes al ejercicio anual terminado en dicha fecha, cuya formulación es responsabilidad de los Administradores de la Sociedad Dominante. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales consolidadas en su conjunto, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa de las cuentas anuales consolidadas y la evaluación de su presentación, de los principios contables aplicados y de las estimaciones realizadas. Las cuentas anuales consolidadas del ejercicio [20xx] adjuntas son las primeras que los Administradores de la Sociedad Dominante formulan aplicando los cambios introducidos en la legislación mercantil por la Ley 16/2007, el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007 y el régimen transitorio que incluye el citado Real Decreto. En este sentido, de acuerdo con lo establecido en el apartado 1 de la Disposición Transitoria Cuarta del Real Decreto 1514/2007, se ha considerado como fecha de transición el [1 de xxx de 20xx-1] y, en consecuencia, se presenta, a efectos comparativos, con cada una de las partidas del balance de situación consolidado, de la cuenta de pérdidas y ganancias consolidada, del estado de cambios en el patrimonio neto consolidado, del estado de flujos de efectivo consolidado y de la memoria consolidada, además de las cifras del ejercicio [20xx], las correspondientes al ejercicio anterior, que han sido obtenidas mediante la aplicación de la nueva normativa antes mencionada. Consecuentemente, las cifras correspondientes al ejercicio anterior difieren de las contenidas en las cuentas anuales consolidadas aprobadas del ejercicio [20xx-1] que fueron formuladas aplicando la normativa contable y mercantil vigente en dicho ejercicio, detallándose en la nota [X] de la memoria consolidada “Aspectos derivados de la transición a las nuevas normas contables” una explicación de las principales diferencias entre los criterios contables aplicados en el ejercicio anterior y los actuales, así como la cuantificación del impacto que produce esta variación de criterios contables en el patrimonio neto consolidado al [1 de xxx y al xx de xxx de 20xx-17] y en los resultados consolidados del ejercicio [20xx-1]. Nuestra opinión se refiere exclusivamente a las cuentas anuales consolidadas del ejercicio [20xx]. Con fecha [xx de xxx de 20xx] emitimos [otros auditores emitieron] nuestro [su] informe de auditoría acerca de las cuentas anuales consolidadas del ejercicio [20xx-1], formuladas de conformidad con los ICJCE Circular E XX-2009 8 principios y normas contables generalmente aceptados en la normativa española vigentes en dicho ejercicio, en el que expresamos [expresaron] una opinión [favorable, con salvedades, desfavorable o denegada].(4) En nuestra opinión, las cuentas anuales consolidadas del ejercicio [20xx] adjuntas expresan, en todos los aspectos significativos, la imagen fiel del patrimonio consolidado y de la situación financiera consolidada de [XYZ, S.A.] y sociedades dependientes al [xx de xxxx de 20xx] y de los resultados consolidados de sus operaciones, de los cambios en el patrimonio neto consolidado y de los flujos de efectivo consolidados correspondientes al ejercicio anual terminado en dicha fecha y contienen la información necesaria y suficiente para su interpretación y comprensión adecuada, de conformidad con los principios y normas contables generalmente aceptados, en la normativa española que resultan de aplicación y que guardan uniformidad con los aplicados en la preparación de las cifras e información correspondientes al ejercicio anterior que se han incorporado a las cuentas anuales consolidadas del ejercicio [20xx] a efectos comparativos. El informe de gestión consolidado adjunto del ejercicio [20xx] contiene las explicaciones que los Administradores de [XYZ, S.A.], consideran oportunas sobre la situación del Grupo, la evolución de sus negocios y sobre otros asuntos y no forma parte integrante de las cuentas anuales consolidadas. Hemos verificado que la información contable que contiene el citado informe de gestión consolidado concuerda con la de las cuentas anuales consolidadas del ejercicio [20xx]. Nuestro trabajo como auditores se limita a la verificación del informe de gestión consolidado con el alcance mencionado en este mismo párrafo y no incluye la revisión de información distinta de la obtenida a partir de los registros contables de [XYZ, S.A.] y sociedades dependientes. [Sociedad Auditora] [Nombre] [Fecha] En el supuesto de que el informe de auditoría del ejercicio 20xx-1 sobre las cuentas anuales consolidadas formuladas de acuerdo con principios y normas contables vigentes en dicho ejercicio incluyese una salvedad que no se mantuviese en relación con las cuentas anuales consolidadas del ejercicio 20xx preparadas bajo el nuevo plan contable, bien por corrección en las cifras comparativas del 20xx-1, bien por no ser aplicable con el nuevo marco contable, será necesario evaluar la conveniencia, en su caso, de realizar aquellas explicaciones adicionales que sean necesarias para evitar que la información que se suministra al usuario del informe de auditoría pueda ser malinterpretada, a la luz de las circunstancias específicas del caso concreto de que se trate. En el caso de errores corregidos en transición, adicionalmente correspondería a la Sociedad incorporar las explicaciones oportunas en la memoria a la que igualmente se haría referencia en el informe de auditoría para un adecuado entendimiento del cambio en la opinión. 4 ICJCE Circular E XX-2009 9