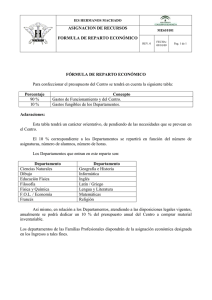

22. recibo de reparto de utilidades

Anuncio

RECIBO DE REPARTO DE UTILIDADES DESCRIPCIÓN DEL DOCUMENTO En diciembre concluye el año fiscal para las empresas y en el mes de abril ya tienen determinado si hubo o no utilidades, conforme a la declaración que presentaron ante la Secretaría de Hacienda y Crédito Público. Con base en el procedimiento que establecen las leyes fiscales para determinar cual es la utilidad a efectos del reparto de utilidades y la Ley Federal del Trabajo, las empresas deberán efectuar determinadas acciones para cumplir con sus trabajadores en esta materia. En primer lugar, dentro del término de 10 días contados a partir de la fecha de la presentación de la declaración anual, la empresa entregará a sus trabajadores. O en su caso al sindicato, copia de la misma. Es necesario recabar el recibo correspondiente al entregar tal documento, ya que es exigido por las autoridades en sus visitas de inspección que practica a las empresas. El contenido de la declaración anual, podrá ser objetado por el Sindicato o la mayoría de los trabajadores, presentando sus observaciones ante la Secretaría de Hacienda y Crédito Público, dentro de los treinta días siguientes. Si hubo utilidades, el reparto deberá efectuarse dentro de los sesenta días siguientes, a que deba pagarse el impuesto anual. Para tal efecto se integrará una Comisión Mixta compuesta por igual número de representante de trabajadores y el patrón, levantándose un acto en que conste su formación. Documento que también deberá exhibirse a la autoridad del trabajo, en caso de ser requerido. Recordemos que conforme a la fracción XXVIII del apartado “A“ del artículo 123 de la Ley Federal del Trabajo, los patrones tienen la obligación de participar en la integración y funcionamiento de las Comisiones que deban formarse en cada centro de trabajo. La citada Comisión formulará un proyecto que determine la participación de cada trabajador y la fijará en un lugar visible del establecimiento. El citado documento deberá ser firmado por los miembros de la Comisión y ser conservado por la empresa. Es conveniente hacer varios ejemplares, uno para fijarlo en lugar visible, otro para la Comisión, dado que los trabajadores pueden hacerle observaciones y ésta es la indicada para revolverlas, otro ejemplar lo reserva la empresa para efectos de una futura comprobación ante las autoridades. Para la formulación del proyecto de reparto, el patrón facilitará a la Comisión todos aquellos documentos que requieran, como lo son listas de asistencia, comprobantes de pago, nóminas, etc. En caso de que los miembros de la Comisión no se pongan de acuerdo, se llamará a un Inspector del Trabajo para que éste decida. El importe de las siguientes no reclamadas en el aso en que sean exigibles, se agregará a la utilidad repartible del año siguiente. La Comisión dividirá la utilidad repartible en dos partes iguales. La primera se repartirá por igual entre todos los trabajadores tomando en consideración el número de días laborados por cada trabajador en el año, independientemente del monto de los salarios. No se tomarán en cuenta los séptimos días, las vacaciones, ausencias por enfermedades, licencias, permisos, faltas injustificadas, etc., con excepción de los días cubiertos por incapacidades provenientes de riesgos de trabajo y maternidad. La otra mitad se repartirá en proporción al monto de los salarios devengados por el trabajo prestado durante el año. Las empresas recabarán y conservarán recibo de las partidas que hubieren entregado por el reparto hecho por la Comisión. Para efectos del reparto, se entiende por salario la cantidad que perciba cada trabajador en efectivo por cuota diaria. No se considerará como parte de él las gratificaciones, percepciones y demás prestaciones a que se refiera el artículo 84 de la Ley Federal del Trabajo, así como tampoco las sumas que reciba el trabajador por concepto de trabajo extraordinario. Tratándose de agentes vendedores y personas que reciba un salario vía comisión, se deberá determinar obteniéndose el promedio anual de tales percepciones. Los Directores, Administradores y Gerentes Generales de las empresas no participarán en las utilidades. Los demás trabajadores de confianza participarán de las mismas, pero si el salario que perciben es mayor del que corresponda al trabajador sindicalizado de más alto salario dentro de la empresa, o a falta de éste al trabajador de planta con la misma característica, se considerará este salario, aumentado en un 20% como salario máximo. El monto de la participación de los trabajadores al servicio de persona cuyos ingresos deriven exclusivamente de su trabajo, y el de los que se dediquen al cuidado de bienes que produzcan rentas o al cobro de créditos y sus intereses, no podrán exceder de un mes de salario. Los trabajadores domésticos no participarán del reparto. Los trabajadores eventuales tendrán derecho, cuando hayan trabajado al menos sesenta días durante el año. INSTRUCTIVO DE ELABORACIÓN 1.- Nombre completo del patrón nombre(s) y apellido(s) y sin abreviaturas; en caso de tratarse de personas morales la razón o denominación social de la empresa. 2.- Ponga la cantidad que el trabajador vaya a recibir por concepto del reparto de utilidad primero con numeral y en la línea entre paréntesis con letra, cuidando que ambas coincidan. 3.- Señale la fecha en que dio inicio el ejercicio que se va ha pagar en el siguiente orden: día, mes y año. 4.- Indique en el mismo orden la fecha en que terminó dicho ejercicio. 5.- Número de días laborados por el trabajador durante el lapso que duró el ejercicio. 6.- Cantidad del reparto de utilidades que corresponda al concepto de días trabajados. 7.- Monto que el trabajador percibe como salario diario. 8.- Cantidad del reparto de utilidades que corresponda al monto de los salarios, verificando que la suma de esta cantidad y la del punto No. 6 sea igual a la del No. 2 9.- La fecha en que se entregue el reparto de utilidades. 10.- Nombre y firma del trabajador. RECIBO DE REPARTO DE UTILIDADES R E C I B I )______(1)________________________________________________ La cantidad de $ ___( 2 )_____________________( ______________________ ___________________________________________) por concepto del importe total de la participación de utilidades que me corresponde por el ejercicio fiscal comprendido del día _( 3 )_____del mes de _________________________del año de ____________ el día__(4)_____de mes de __________________________ del año de __________, según la siguiente liquidación: POR _( 5 )_____________ DIAS TRABAJADOS __$__ ( 6)__________ POR $__( 7 )____________ DE SALARIOS PERCIBIDOS $ _( 8 )______ Los anteriores datos se derivan del dictamen formulado por la Comisión Mixta designada para determinar la participación de utilidades de cada trabajador, a la cual expresamente otorgo mi conformidad. ___( 9 )_________________________ a ____ de ________________ del 2000. _ ( 10)_________________________________________