distribución - Capital de Marca

Anuncio

Capítulo V

DISTRIBUCIÓN

Desarrollo...................................................................................................

7

1. Conceptos básicos previos ...............................................................

1.1. Definiciones ...............................................................................

1.2. Las funciones de los canales ....................................................

1.3. Clases de canales.......................................................................

1.4. Sistemas de revendedores ........................................................

7

7

8

10

11

2. Elementos básicos para el diseño de canales de distribución ......

2.1. Políticas básicas o generales (largo plazo)..............................

2.2. Políticas específicas o particulares (corto plazo) ....................

2.3. Los factores condicionantes del revendedor ...........................

2.4. Tipos de distribución ................................................................

2.4.1. La distribución intensiva.................................................

2.4.2. La distribución selectiva .................................................

2.4.3. La distribución exclusiva y la franquicia.......................

2.5. Opciones estratégicas en política de distribución...................

2.5.1. Atracción frente a impulsión (pull-push) ......................

2.5.2. Poder de negociación.....................................................

2.5.3. Selectividad .....................................................................

2.6. Parámetros para medir la calidad de distribución de un producto/marca...............................................................................

2.6.1. Distribución numérica (DN)...........................................

2.6.2. Distribución ponderada o valor (DP/DV).....................

2.7. Otra visión en el diseño de un canal de distribución ............

15

15

16

16

17

17

17

18

18

18

19

20

3. Criterios para el posicionamiento y rentabilidad de los negocios

de distribución ..................................................................................

3.1. Costes de distribución...............................................................

3.1.1. Concepto de los costes de un canal de distribución ...

A. Importancia del control de los costes de

distribución.................................................................

3.1.2. Proceso de planificación y control ................................

3.1.3. Los márgenes de distribución ........................................

3.2. El posicionamiento: precio-servicio .........................................

3.3. El concepto de rentabilidad en el negocio de distribución ...

4. Estudio de las diferentes tipologías de un negocio de distribución

4.1. La actividad mayorista...............................................................

4.1.1. Funciones de los mayoristas ..........................................

4.1.2. Clasificación de los mayoristas ......................................

A. Cash and Carry..........................................................

B. Motivaciones del Cash para el fabricante ................

C. Motivaciones del Cash para el último cliente ..........

D. Consecuencias............................................................

4.1.3. Comercio mayorista. Conclusiones................................

4.2. La actividad detallista ................................................................

4.2.1. Funciones de los detallistas ...........................................

2-V

20

20

20

21

22

22

22

23

24

26

27

28

31

32

32

33

35

37

38

40

41

43

43

© Editorial CISS, S.A.

Distribución

Capítulo V

CCDCM

4.2.2. Comercio minorista. Conclusiones.................................

4.2.3. Definición de las diferentes tipologías/formato de

detallista...........................................................................

A. Grandes almacenes....................................................

B. Almacenes populares ................................................

C. Hipermercados...........................................................

D. Supermercados ..........................................................

E. Discount .....................................................................

F. Grandes superficies especializadas (GSE) ...............

G. Tiendas de conveniencia ..........................................

H. Almacenes Club .........................................................

I. Tiendas de fábrica .....................................................

4.3. El centro comercial ...................................................................

4.3.1. La Vaguada en el origen ................................................

4.3.2. De los mercados a los parques .....................................

4.3.3. Número de centros comerciales ....................................

4.4. La franquicia ..............................................................................

4.4.1. Una nueva fórmula de colaboración.............................

4.4.2. Nuevas posibilidades para los pequeños......................

4.4.3. Un sistema de múltiples aplicaciones ...........................

4.4.4. Elementos para una definición ......................................

4.4.5. El contrato de franchising .............................................

4.4.6. Deontología del franchising ..........................................

4.4.7. Franquiciados unidos en defensa del sector ................

4.4.8. Registro de empresas......................................................

4.4.9. Un sector efervescente ...................................................

4.5. Formas de distribución sin punto de venta ............................

4.5.1. Nuevos sistemas de venta ..............................................

4.5.2. Características..................................................................

4.5.3. Venta directa (domiciliaria) ............................................

4.5.4. Venta por correspondencia ............................................

4.5.5. Venta por teléfono ..........................................................

4.5.6. Venta automática.............................................................

4.5.7. Venta multinivel ..............................................................

4.5.8. Televenta o distribución a través de la televisión ........

A. Televenta en España..................................................

4.5.9. Telemática .......................................................................

44

Glosario.......................................................................................................

85

Autodiagnóstico.........................................................................................

89

Marzo 1999

E-1

46

46

47

48

52

53

57

59

60

60

61

61

63

64

64

64

65

65

66

68

71

71

72

73

73

73

74

75

77

78

79

80

81

82

84

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 3

Check-List ...................................................................................................

91

Caso de Éxito .............................................................................................

95

Anexo de Información ............................................................................

103

Bibliografía.................................................................................................

123

4-V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

En los diferentes sectores económicos se produce un alejamiento físico y en algunos casos psicológico, entre fabricantes y clientes finales, de tal forma que es

imprescindible el concurso del intermediario.

El conjunto del sistema lo podemos calificar de canal o circuito de comercialización.

En el esquema básico de la estructura del Marketing mix, la política de distribución

se considera una acción comercial ajena, ya que el fabricante pierde el control sobre

algunos de los elementos del proceso de comercialización.

Hoy en día la política de distribución se está convirtiendo, dentro del Marketing mix

del fabricante, en una herramienta de enorme valor estratégico, y un grado de ineficacia anula de forma dramática la puesta en marcha de un plan comercial de éxito.

Por el contrario, un esmerado diseño de la política de distribución, potencia de

manera muy significativa el desarrollo de un plan, garantizándole la consecución de

los objetivos asignados.

Creemos, en consecuencia, que ha llegado el momento de otorgar a la política de

distribución un protagonismo de primera línea, capaz de resolver técnicamente la

problemática existente, tanto por la complejidad de las relaciones entre las empresas que operan en el proceso de distribución, como por el deseo de satisfacer la

aportación de mayor valor al consumidor.

Siguiendo a Jean-Jacques Lambin, en su libro Marketing Estratégico, tres son las

decisiones de importancia estratégica que hay que considerar:

✔ Determinar la estructura vertical del canal de distribución a adoptar, y en caso

de que el canal escogido no sea el directo, definir el tipo de relaciones que

deben mantenerse con los intermediarios.

✔ Precisar la intensidad buscada de la cobertura del mercado.

✔ Determinar el tipo de estrategia de comunicación que debe adoptarse frente

a los intermediarios y los usuarios finales.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 5

(Esta página está intencionadamente en blanco)

6-V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

DESARROLLO

1. CONCEPTOS BÁSICOS PREVIOS

1.1. DEFINICIONES

✔ “Es una estructura formada por las partes que intervienen en el proceso del

intercambio competitivo, es decir, los productores, los intermediarios y los

compradores finales-usuarios-consumidores”.

✔ “Son los senderos constituidos por instituciones económicas, a través de las

cuales el industrial coloca su producto en las manos del cliente final”.

✔ “Es la estructura de unidades de organización de la empresa, y de agentes e

intermediarios exteriores a la misma: mayoristas y detallistas, mediante los

cuales una mercancía, producto o servicio es comercializada”.

✔ “En sentido estricto, podemos definir el canal de distribución como el escalonamiento sucesivo de intermediarios que compran y venden”.

Es patente en todas las definiciones el régimen de título de propiedad del producto o servicio que adquiere el intermediario para enlazar al fabricante con el cliente

final.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 7

ESQUEMA BÁSICO DEL MARKETING MIX

CONSUMIDOR

O

UTILIZADOR

NECESIDADES

PRODUCTO

PODER DE COMPRA

PRECIO

POSIBILIDADES

DE

ELECCIÓN

POSICIÓN

CONCURRENCIAL

DECISIÓN DE

COMPRA

ACCIÓN

COMERCIAL

PROPIA

✔ VENTAS

✔ PUBLICIDAD

✔ ACTIVIDAD

PROMOCIONAL

ACCIÓN

COMERCIAL

AJENA

✔ CANALES DE

DISTRIBUCIÓN

PRODUCTOR

Figura 1.

1.2. LAS FUNCIONES DE LOS CANALES

Las funciones o servicios que cumplen los canales de distribución podemos sintetizarlas de la siguiente forma:

a. Funciones o servicios técnicos-económicos

✔ Transporte y difusión de la producción: corresponde a todas las operaciones de traslado físico del producto desde el final de la cadena de

producción hasta el punto de venta deseado por el consumidor final.

✔ Reagrupación y subdivisión por categorías de calidad: cubre la necesidad

de transformar los “lotes de producción” en “lotes de venta”, en variedad como

en calidad, presentando en el punto de venta toda la gama de productos que

sus clientes desean encontrar y que, por lo general, tienen orígenes diferentes.

✔ Servicios de asistencia técnica post-venta para determinados productos:

es el intermediario el que presta la atención post-venta a los clientes.

b. Funciones o servicios de venta y promociones de ventas

✔ Almacenamiento y mantenimiento de stocks: permite que los productos

lleguen en el momento adecuado y en cantidades adecuadas para satisfacer

las necesidades del consumo.

8-V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

También permite ajustar en el tiempo la producción y la demanda dando a

los intermediarios el papel de reguladores entre ambas, que es esencial para

el buen funcionamiento de la actividad económica.

✔ Establecimiento de contactos y realización de entrevistas de ventas

con sus clientes: los canales de distribución prestan en la comercialización

de un producto un gran número de servicios que van desde la comunicación

previa a la venta, hasta la venta misma o los servicios post-venta. Podemos

citar:

SERVICIOS

Servicios pre-venta

✔ Publicidad

✔ Promoción

✔ Presentación del producto

Servicios de venta

✔ Asesoramiento

✔ Negociación de la venta

Servicios post-venta

✔

✔

✔

✔

Entrega

Instalación

Reparaciones y mantenimiento

Garantías

Cuadro 1.

c. Funciones o servicios financieros

✔ Financiación al fabricante que, asumida por los intermediarios cuando

compran a éstos, acorta el período de recuperación de la inversión realizada

por el producto. En caso de no existir el intermediario, el fabricante tendría

que esperar a que se formalice la compra por el consumidor para recuperar

su inversión.

✔ Concesión de créditos, negociaciones de letras y cobro de facturas que

efectúan los intermediarios con los escalones inferiores haciendo a éstos participar en el riesgo y disminuyendo el de los fabricantes, así como sus relaciones y gestiones administrativas.

Como resumen podemos decir que las funciones de un canal de distribución,

se pueden agrupar de la siguiente forma:

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 9

FUNCIONES DE UN CANAL DE DISTRIBUCIÓN

✔ Normalizar decisiones y las ventas ➔ costes de distribución más bajos.

✔ Financiar el proceso de comercialización ➔ es evidente que debe existir un adecuado

escalonamiento en los tramos de financiación para equilibrar el sistema, pero en la práctica

no suele cumplirse.

✔ Realizar servicios de información ➔ tanto ascendente como descendente.

✔ Servir de soporte publi-promocional ➔ un canal que no propicia las actividades publi-promocionales, no debe considerarse un canal eficiente y dinámico.

✔ Desarrollar tareas logísticas ➔ agrupadas fundamentalmente en:

• Aprovisionamiento

• Almacenamiento

• Transporte

✔ Realizar venta activa ➔ todos los agentes económicos que operan en un canal deben realizar funciones de venta dirigidas al siguiente escalón.

Cuadro 2.

1.3. CLASES DE CANALES

Se presentan, a continuación, distintos esquemas de los canales de distribución, es

decir, de los caminos a seguir para poner en contacto fabricantes con consumidores.

El esquema genérico para cualquier tipo de producto o servicio sería:

CLASES DE CANALES

CANAL LARGO

CANAL MEDIO

CANAL CORTO O DIRECTO

FABRICANTE

FABRICANTE

FABRICANTE

MAYORISTA

MINORISTA

MINORISTA

CLIENTE FINAL

CLIENTE FINAL

CLIENTE FINAL

Figura 2.

10 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

1.4. SISTEMAS DE REVENDEDORES

Siguiendo a Alfred R. Oxenfeldt, en su libro La Gerencia Comercial:

✔ El conjunto de elementos que intervienen en ese “traspaso” de productos

(unos que toman título y otros que no), lo designaremos para nuestro particular intento circuito de venta.

✔ El conjunto de los que “toman título” lo consideraremos como sistema de

revendedores.

✔ Los consideramos “sistema” porque lo concebimos como “estructura”, o sea,

como conjunto de revendedores relacionados entre sí que contribuyen a la

consecución de un objetivo.

✔ Las principales “dimensiones” que caracterizan un sistema de revendedores

son:

• El número de escalones, niveles, etapas o “pasos”.

• Naturaleza de los revendedores.

• Funciones realizadas por cada miembro del sistema.

✔ Este sistema de revendedores puede considerarse como:

• Corriente de bienes y servicios en cuanto al “paso” real de los mismos

(aspectos logísticos o de distribución física).

• Corriente de dinero de sentido contrario a lo anterior, en cuanto canaliza y transfiere fondos del último consumidor o utilizador al productor.

• Red de comunicación, en el más amplio sentido, que da lugar a diversos y complicados problemas que deberá abordar el Marketing en otras

áreas.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 11

EJEMPLOS DE CIRCUITO DE VENTA Y SISTEMA DE REVENDEDORES

Fabricante

automóviles

Empresa de

transporte

Empresa de

almacenamiento

No toman título y pasa por

sus manos el producto

Distribuidor

concesionario

Usuario

Fabricante

tableros

chapados

No toman título y no pasa

por sus manos el producto

Agentes de venta

Cliente

usuario

fábrica A

Cliente

usuario

fábrica B

Circuitos de venta

Sistema de revendedores

Figura 3.

12 - V

© Editorial CISS, S.A.

Distribución

Capítulo V

CCDCM

✔ Tipos de sistema de revendedores

• Sistema de revendedores simple (ver Figura 4).

• Sistema de revendedores complejo (ver Figura 5).

SISTEMA DE REVENDEDORES SIMPLE

✔ Todas las mercancías / productos pasan por los mismos tipos y niveles de revendedores.

✔ Canales homogéneos.

FABRICANTE

DETALLISTA

MAYORISTA

MAYORISTA

MAYORISTA

DETALLISTA

DETALLISTA

DETALLISTA

DETALLISTA

CONSUMIDOR/USUARIO FINAL

Figura 4.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 13

SISTEMA DE REVENDEDORES COMPLEJO

✔ Los productos se envían por una pluralidad de niveles y tipología de revendedores en cada

nivel.

✔ Canales heterogéneos.

FABRICANTE

MAYOR

CASH

AND CARRY

DETALL

DETALL

DETALL

DETALL

DETALL

CLIENTE FINAL

CLIENTE

FINAL

INSTITUCIÓN

HOSTELERÍA

SUBSISTEMA I

SUBSISTEMA II

DETALL

CLIENTE

FINAL

SUBSISTEMA III

CLIENTE

FINAL

SUBSISTEMA IV

SISTEMA

Figura 5.

La gama de alternativas estratégicas en materia de diseño de canales, como hemos

podido ver, es amplísima y, en consecuencia, la decisión final será compleja.

A lo largo de los capítulos siguientes trataremos de dar elementos que permitan

poder tomar decisiones eficientes.

Pero independientemente de los elementos a tener en cuenta para el diseño de un

canal de distribución, es necesario dejar claro, desde el principio, que la longitud

de los mismos no ofrece ventajas competitivas.

✔ No existe ningún grado de paralelismo entre longitud y eficiencia.

✔ No se detecta, de forma rigurosa, que existan grados de economicidad en

relación con la longitud.

14 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

Siguiendo a J.J. Lambin en su libro Marketing Estratégico, podemos afirmar que

pueden cohabitar con eficiencia, dentro de un sector económico, empresas con circuitos de comercialización totalmente diferentes, ya que la eliminación de uno o

varios escalones en un canal, que cumplen un rol concreto en el proceso de comercialización, deberán ser asumidos por los restantes.

Las funciones pueden pasar de un nivel a otro, pero nunca

podrán ser eliminadas.

En la mayor parte de los casos, la empresa fabricante de un bien o servicio se verá

obligada a comercializar sus productos aplicando una estrategia de simultaneidad

de canales de diferente longitud; desde el largo al directo o corto, mediante la aplicación de cierta coherencia en su diseño.

La estrategia de canales simultáneos puede provocar ventajas

competitivas exógenas frente a la competencia y factores endógenos

mediante la potenciación de la emulación entre circuitos.

2. ELEMENTOS BÁSICOS PARA EL DISEÑO DE CANALES

DE DISTRIBUCIÓN

Las empresas persiguen ciertas políticas a largo y corto plazo de rentabilidad, expansión, equilibrio financiero, competitividad internacional, acuerdo con el interés general, etc., que implican políticas subsidiarias por parte de los distintos servicios.

En nuestro caso, podemos distinguir unas políticas “básicas de canales” (o políticas

a largo plazo) y otras “específicas” (o a corto plazo).

2.1. POLÍTICAS BÁSICAS O GENERALES (LARGO PLAZO)

Para la mayoría de las empresas pueden señalarse, por lo menos, dos políticas

básicas de canales:

a. La de establecimiento de un regular, suave e ininterrumpido sistema de relaciones de negocio entre la empresa y sus revendedores y dentro de éstos entre sí:

✔ Es importante, pero no “automático”.

✔ El normal funcionamiento requiere que no sean necesarias, indebidas y especiales comunicaciones, ni renovaciones constantes de los convenios mutuos.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 15

b. La de la “exposición” conveniente de los productos, o sea, la oferta de éstos

en las condiciones de lugar, tiempo y atracción suficientes. En “gran

consumo” es condición indispensable.

✔ Sin “exposición” suficiente un producto tiene pocas probabilidades de éxito

(ya no está vigente: “el buen paño en el arca se vende”).

✔ Los más experimentados hombres de negocios convienen en que si bastante

gente “ve” un producto aceptable, será vendido.

✔ La medida de la “exposición” vendrá dada por el número de “clientes-objetivo” a quienes se les ha hecho patente la existencia del producto y han sido

capaces de “verlo”.

2.2. POLÍTICAS ESPECÍFICAS O PARTICULARES (CORTO PLAZO)

Como concreción de estas políticas podemos citar las siguientes “específicas”:

a. La de bajo coste de operación para sí y para los miembros del sistema en

cuanto a transporte, almacenamiento, presentación y venta del producto.

b. La de alta difusión del esfuerzo de venta convenientemente dosificado en

consonancia con los últimos consumidores contemplados.

c. La de rápida y exacta información relativa a los productos que se venden

bien y mal, las razones reales de ello y niveles de stocks en los canales.

d. La de competencia “equitativa” entre los distintos miembros del sistema

revendedor.

e. La de imagen eficaz (favorable impresión del fabricante y su producto).

f. La de la provisión del “servicio” que los clientes finales esperan y valoran

en relación con el producto.

2.3. LOS FACTORES CONDICIONANTES DEL REVENDEDOR

En la medida que la empresa no quiere o no es capaz de vender “directamente”,

depende para su “éxito en el mercado” de los “revendedores”.

La importancia de la contribución de éstos varía mucho y no es fácilmente medible.

La contribución de un “revendedor” viene expresada por la proporción de los consumidores o usuarios que compran por la “marca”, en contraste con los que

compran por el “revendedor”.

Los primeros abandonarán a su “revendedor” con tal de conseguir el producto que

desean, mientras que en los segundos prevalecerá la fidelidad a su “abastecedor”.

16 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

Los beneficios que el fabricante obtiene de su sistema de revendedores dependen

fundamentalmente de:

✔ Las funciones que cada escalón o nivel desempeña.

✔ La calidad del “esfuerzo de venta” (calibre y número de vendedores que cada

escalón emplea, la cantidad de tiempo que consagran al producto, la cantidad y fiabilidad de la información que trasmiten, etc.).

✔ El número de clientes de cada escalón y la frecuencia con que son visitados.

✔ El tipo de clientes de cada escalón (si es o no el contemplado por la empresa).

✔ El tamaño y potencial que estos clientes representan.

✔ El “poder de negociación” de cada escalón y de la similitud de intereses entre

el fabricante y el primer escalón y así sucesivamente.

2.4. TIPOS DE DISTRIBUCIÓN

Se admiten fundamentalmente tres tipos clásicos de distribución: intensiva, selectiva y exclusiva y franquicia.

2.4.1. La distribución intensiva

✔ Objetivo: el fabricante busca el mayor número de puntos de venta para la

“colocación” de un producto.

✔ No importa la tipología del punto de venta elegido, lo importante es que el

producto pueda ser vendido al cliente.

✔ En muchas ocasiones este tipo de distribución pierde imagen y prestigio de

marca a cambio de cobertura comercial.

2.4.2. La distribución selectiva

✔ Objetivo: se confía el producto para su venta a un número elegido de puntos de venta.

✔ Esta selección se puede realizar en función de diferentes criterios: tamaño del

distribuidor, competencia técnica, calidad de servicio, etc.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 17

2.4.3. La distribución exclusiva y la franquicia

✔ Objetivo: normalmente, en función de criterios específicos, el producto se

otorga en este régimen para su venta a determinados distribuidores.

✔ En una región definida un solo punto de venta o distribuidor recibe el derecho exclusivo para la comercialización del producto o la marca.

✔ Una forma de distribución exclusiva es la franquicia.

2.5. OPCIONES ESTRATÉGICAS EN POLÍTICA DE DISTRIBUCIÓN

Los gastos y actividades que hay que dedicar a la creación y mantenimiento de un

“sistema revendedor” (canales de Marketing o distribución) son reflejo fiel de las estrategias seguidas en este campo.

Hay que tener presente que vendrán influidas, y a veces muy fuertemente, por los

deseos y esfuerzos de los mismo “revendedores”.

Pero en todo caso tendrá repercusiones en el tamaño de la empresa (no es lo

mismo, por ejemplo, dar salida a una producción a través de 50 vendedores exclusivos y un solo escalón “revendedor”, que hacerlo mediante dos o tres vendedores

que actúan sobre un sistema de “múltiple escalón revendedor”), necesidades de

capital, riesgo a correr, etc., e incluso en la configuración de la propia empresa.

La mayoría de las empresas tienen distintas posibilidades de estructurar este “puente” de enlace entre su producción y su “distribución”, algunos de cuyos elementos

fundamentales se consideran a continuación.

2.5.1. “Atracción” frente a “impulsión” (pull-push)

Representan dos extremos estratégicos entre los cuales, en la práctica, se encuentran muchos intermedios.

En la primera, también llamado de “aspiración”, pull, la empresa crea una fuerte

preferencia de marca entre sus clientes esencialmente a base de su propio

esfuerzo, con la esperanza de que esta “atracción” del mercado induzca a los

revendedores a “revender” el producto.

La lógica de la empresa que preside esta actuación es la de que los escalones revendedores teman “perder negocio”, por no “llevar” esa marca por la que hay una señalada preferencia.

En el segundo (“impulso”), también llamado de “presión”, push, los revendedores

venden el producto enteramente a base de sus propios esfuerzos, consiguiéndose esta “impulsión” como consecuencia de algo que el revendedor

considera tan ventajoso, como para impulsarle a realizar esos esfuerzos de venta.

18 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

En este caso, la empresa descansa totalmente en el canal en la tarea de llegar a los

últimos clientes.

La presencia sola de uno de estos elementos (“atracción” o “impulsión”) o la dosificación conveniente de ambos es uno de los caracteres definitorios de las llamadas

“estrategias de canales” que definen las maneras de obrar para conseguir ciertos

fines.

La elección de una u otra estrategia, o de alternativas intermedias, que suelen ser

las más utilizadas, dependerá de una serie de factores a tener en cuenta:

✔ Tipo de bien o servicio a comercializar.

✔ Público objetivo.

✔ Hábitos de compra.

✔ Régimen de venta al detalle utilizado en el canal.

✔ Tamaño de nuestros distribuidores (poder de negociación).

✔ Capacidad financiera.

✔ Nuestra capacidad “know-how” de gestión de Marketing.

✔ Vocación de liderazgo.

2.5.2. Poder de negociación

Podemos considerarlo como el relativo poder económico de un miembro dentro de un sistema.

Los distintos miembros de cualquier sistema (fabricante-revendedores-últimos clientes), lo tienen en muy diverso grado y ello permite construir distintas opciones,

cuyos extremos vienen representados por la de “dominio” del fabricante o la de su

“sumisión”.

En la práctica se ven, para negocios similares, fabricantes que deciden montar un

canal compuesto por miembros a los que dominan, mientras que otros aceptan un

“status de subordinación” con la esperanza de una más fácil y voluminosa salida de

sus productos (sacrifican su posible poder de mercado).

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 19

2.5.3. Selectividad

Podemos considerarla, según su grado, como otro carácter definitorio de una

“estrategia de canales”.

Viene expresada por el número o generalidad de revendedores a quienes se confía

el producto para su venta.

Opciones extremas: vender el producto a todos y cada uno de los revendedores

que están dispuestos a pagarlo, o sólo confiarlo a un sector escogido y bastante

limitado de revendedores.

Del deseo de un “grado de selectividad” se derivan una serie de ordenamientos

del sistema de revendedores, caracterizados por exclusivas, concesiones,

independencia, etc.

2.6. PARÁMETROS PARA MEDIR LA CALIDAD DE DISTRIBUCIÓN

DE UN PRODUCTO/MARCA

Se utilizan, fundamentalmente, dos parámetros para medir la calidad de distribución:

2.6.1. Distribución numérica (DN)

Porcentaje de puntos de venta que poseen stock en la sala de ventas, de un

producto, marca, formato, variedad, sabor, referencia, etc. Referido al universo de

puntos de venta existentes en el ámbito geográfico que determinemos.

2.6.2. Distribución ponderada o valor (DP/DV)

Importancia de los puntos de venta en los que están presentes los productos o referencias analizadas, expresada como porcentaje sobre la cifra total de negocio o

volumen que realizar del total de mercado.

Ejemplo

¿Qué significa que un determinado tipo de desodorante de marca X, tenga

una calidad de distribución DN/DP: 20/60, a nivel de mercado nacional?

La interpretación sería que el producto marca X, se encuentra en stock de

sala de ventas en el 20% de los puntos de venta del universo de tiendas

nacional, y este conjunto de comercios realizan el 60% de las ventas del particular mercado donde opera el producto marca X.

20 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

Es evidente, que la distribución numérica representa el componente cuantitativo,

y la ponderada el cualitativo.

Las diferentes alternativas estratégicas dan como resultado variados binomios DN/DP,

cuyas ventajas e inconvenientes deben ser adecuadamente analizados, tratando de

lograr una buena optimización rentabilidad/riesgo.

ALTERNATIVAS ESTRATÉGICAS

ALTERNATIVAS

VENTAJAS

INCONVENIENTES

DN > DP

✔ Reducción de riesgo a

nivel de cartera de clientes.

✔ Dispersión del negocio.

✔ Es necesario atender a

muchos clientes, fuerza de

ventas numerosa.

✔ Trabajamos mayoritariamente con tiendas poco

importantes.

✔ Complejidad de la Administración Comercial.

DN < DP

✔ Trabajamos con puntos de

venta

mayoritariamente

importantes.

✔ Cartera de clientes más

concentrada, fuerza de

ventas más reducida.

✔ Menor complejidad de Administración Comercial.

✔ Riesgo más concentrado a

nivel clientes.

✔ Negocio más concentrado

en tiendas importantes.

✔ Alto “poder de negociación” de mis clientes intermediarios.

Cuadro 3.

2.7. OTRA VISIÓN EN EL DISEÑO DE UN CANAL DE DISTRIBUCIÓN

Hipótesis de partida:

✔ La elección del canal adecuado no se hace, muchas veces, buscando una mejora de la estrategia competitiva.

✔ Hay que elegir canales sensibles a las preferencias de los clientes finales y

rentables para la Empresa.

Un canal de distribución una vez en marcha es difícil de cambiar.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 21

PROCESO PARA DISEÑAR UN MODELO DE DISTRIBUCIÓN EFICIENTE

✔ Descubrir lo que desean los clientes.

✔ Decidir qué comercios son los más apropiados.

✔ Investigar los costes.

✔ Delimitación del canal «ideal» en relación con el trinomio: eficacia/posibilidades reales de

implantación/rentabilidad.

✔ Implantación.

Cuadro 4.

3. CRITERIOS PARA EL POSICIONAMIENTO Y RENTABILIDAD

DE LOS NEGOCIOS DE DISTRIBUCIÓN

3.1. COSTES DE DISTRIBUCIÓN

3.1.1. Concepto de los costes de un canal de distribución

En su formulación más completa se consideran costes de distribución: todos los

costes asignados desde que el producto sale del almacén central de productos terminados, hasta que llega a manos del cliente final.

O sea,

CD = PVP – (CI + A + B)

Siendo:

PVP = Precio venta público

CI = Coste industrial

A= Amortizaciones

B = Beneficios imputables al producto

Si efectuamos un desglose de los costes de distribución a nivel de un producto

hipotético, tendremos:

22 - V

© Editorial CISS, S.A.

Distribución

Capítulo V

CCDCM

Ejemplo

100

–20

PVD

Margen del detallista

80

–10

PVD

Margen del mayorista

–70

–10

–5

–4

–5

–5

PVM

Gastos de venta

Gastos de transporte y almacenaje

Deducciones de venta

Gastos generales comerciales

Publicidad y promoción de ventas

–4

–1

59 = Costes de distribución

Beneficio del fabricante

Amortizaciones

36 Coste industrial

CD = PVP – CI – A – B = 100 – 36 – 1 – 4 = 59

A. Importancia del control de los costes de distribución

En todos los países desarrollados, los costes de distribución desempeñan un papel

decisivo en la rentabilidad y prosperidad de las empresas, y en el caso de España,

quizás porque:

1. El sistema distributivo español está aún algo atomizado y es costoso, aunque la tendencia es optimista.

2. En los costes de fabricación se han realizado grandes progresos y sólo podemos actuar sobre los costes de distribución.

3. Existe una tendencia irreversible al incremento de los costes de distribución.

4. La competencia, cada vez más agresiva, actúa ejerciendo una presión constante en los costes de distribución. Las empresas se ven obligadas a ceder

mayores descuentos, a invertir cantidades más elevadas en publicidad y promoción, etc.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 23

3.1.2. Proceso de planificación y control

a. El primer paso consiste en clasificar todos los costes de distribución en dos

grupos: fijos y proporcionales.

✔ Fijos:

•

•

•

•

•

•

•

•

•

•

•

•

•

•

Sueldos y salarios.

Cargas sociales.

Alquileres.

Material de oficina.

Teléfono, correo, telégrafo.

Gastos de viaje.

Reparación y mantenimiento de vehículos.

Gastos de representación.

Seguros.

Arbitrios e impuestos.

Amortizaciones.

Incobrables.

Depreciación de stocks.

Investigación comercial.

✔ Proporcionales:

• Deducciones de ventas:

—

—

—

—

—

•

•

•

•

Descuentos.

Bonificaciones.

Rappels.

Devoluciones.

Descuentos por pronto pago.

Comisiones.

Gastos de transportes.

Costes proporcionales de seguros.

Publicidad y promoción (en realidad es fijo, aunque se calcula en porcentaje sobre la cifra de venta).

b. El responsable del control de costes de distribución efectúa una completa y

detallada estimación de los costes fijos para el período presupuestario, normalmente un ejercicio, distinguiendo el importe previsto para cada mes y el

total anual.

c. Se efectúa lo mismo con los costes proporcionales en porcentaje sobre la

cifra de ventas prevista.

d. Mensualmente el departamento de contabilidad suministra los montantes de

gastos realizados y efectúa mediante estadillos la correspondiente comparación.

24 - V

© Editorial CISS, S.A.

Distribución

Capítulo V

CCDCM

e. Es aconsejable partir del conocimiento del “punto muerto” o “punto de equilibrio” para conocer el umbral a partir del cual la red comercial cubre sus costes fijos y variables

PM =

100 x CF

MB% - CV %

1

INGRESOS

VENTAS

I

COSTES

PM

CT

CV

CF

CANTIDADES

VENDIDAS

B=0

Punto muerto

P=0

B = BB – CT = BB – ( CF + CV )

B=0

BB = CF + CV

% MB x VENTAS (PM) = Costes fijos + % CV x Ventas (PM)

X

X

CV. X

MB. X

= CF +

100

100

X=

100.CF

MB% – CV%

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 25

Siendo:

CF

= Costes fijos

MB % = Margen bruto s/v a partir de coste producto situado en Almacén de Productos Terminados.

Cv% = Coste variable en % sobre ventas.

3.1.3. Los márgenes de distribución

El coste de un canal de distribución se mide por el margen de Distribución, es decir,

por la diferencia entre el precio de venta al usuario final (aquí el consumidor) y el

precio pagado al productor por el primer comprador. El margen de distribución se

identifica, pues, con la noción de valor añadido por la distribución. En caso de canal

indirecto, donde varios intermediarios intervienen en el canal, el margen de distribución está constituido por la suma de los márgenes de los intermediarios sucesivos. El margen de un distribuidor es la diferencia entre el precio al que vende el

producto y el precio al que lo compra; las dos nociones se confunden cuando un

solo intermediario interviene en el canal.

El margen de un distribuidor se expresa habitualmente en porcentaje, en relación

al precio de venta al consumidor (precio al público), o en relación al precio de

compra. Según el caso se habla de margen “hacia fuera” o margen “hacia dentro”.

Normalmente, se refieren a la noción de “mark-up” o de “comisión”, es decir, al

margen calculado hacia fuera sobre el precio de venta final.

Beneficio bruto del distribuidor: BBD

BBD = Precio de venta – Coste de compra

BBD x 100

% MARGEN BRUTO =

Precio de venta

Ejemplo

Precio de venta= 10 ptas.

Coste de compra = 8 ptas.

BBD = 10 – 8 = 2 ptas.

2 x 100

% Margen bruto =

=20%

10

Este margen bruto es “hacia fuera”, es decir, sobre ventas.

En el caso de margen “hacia dentro”, es decir, sobre costo, sería:

% Margen bruto =

26 - V

2 x 100

8

=25%

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

3.2. EL POSICIONAMIENTO: PRECIO-SERVICIO

a. El negocio de “distribución”, no lo olvidemos es un negocio de servicios.

b. Solamente disponemos de dos teclas estratégicas para su posicionamiento:

✔ Precios.

✔ Nivel/calidad de servicio.

TENDENCIA ESTRATÉGICA DE

MEJORA DE POSICIONES

COMPETITIVAS

CALIDAD

DE

SERVICIO

SITUACIÓN DE

EQUILIBRIO

TENDENCIA DE

INVIABILIDAD

DEL NEGOCIO

PVP

Los negocios de “distribución” generalmente crecen por

canibalización.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 27

3.3. EL CONCEPTO RENTABILIDAD EN EL NEGOCIO DE DISTRIBUCIÓN

RENTABILIDAD

BRUTA

=

BENEFICIO

UNITARIO POR

OPERACIÓN

X

Nº DE OPERACIONES

(ROTACIÓN)

(2)

(1)

ELEMENTO VOLUMEN

O

CUANTITATIVO

ELEMENTO

CUALITATIVO

RENTABILIDAD

NETA

=

RENTABILIDAD

BRUTA

(1) = PVP – IVA – COSTE NETO DE COMPRA

–

GASTOS GENERALES

(3)

EFICIENCIA EN GESTIÓN DE COMPRAS

PODER DE NEGOCIACIÓN

Posicionamiento: Binomio PRECIO/CALIDAD DE SERVICIO

Grado de DEMANDA/NOTORIEDAD de MARCAS

EN SURTIDO, incluidas las MDD y 1.º Precios.

Calidad de MERCHANDISING y GESTIÓN EN

SALA DE VENTAS

(2) Viene de 4 VECTORES:

Grado de ATRACCIÓN-FIDELIZACIÓN DE

CLIENTES A TIENDA

UBICACIÓN GEOGRÁFICA EN FUNCIÓN DE LA

POTENCIALIDAD DEL PÚBLICO OBJETIVO

(3)

En la estructura y nivel de COSTES incide lógicamente la CALIDAD

DE SERVICIO QUE OFRECEMOS EN TIENDA Y FUERA DE TIENDA

Estas tres áreas de elementos estratégicos configuran la

viabilidad/rentabilidad de un negocio de distribución

28 - V

© Editorial CISS, S.A.

Distribución

Capítulo V

CCDCM

ORIENTACIÓN COMPETITIVA DE DIVERSAS FORMAS COMERCIALES

SURTIDO AMPLIO

Hipermercados

Grandes almacenes

Almacén popular

ORIENTACIÓN

EN PRECIOS

PREFERENCIA POR

LOS SERVICIOS

Supermercado de barrio

Supermercado de lujo

Tienda especializada de

alimentación

Grandes superficies especializadas

(Muebles, juguetes...)

Tienda de conveniencia

Establecimientos de descuento

SURTIDO LIMITADO

Figura 6.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 29

SERVICIO COMERCIAL: FACTORES INTEGRANTES

CONCEPTOS DE SERVICIO COMERCIAL

FACTORES INTEGRANTES

PRODUCTO

✔ Selección de la oferta comercial: mezcla

comercial:

• Surtido, amplitud y profundidad

• Marcas

• Calidad

• Novedad

PRECIOS

✔ Competitividad en precios

✔ Existencia de continuos descuentos-ofertas

✔ Promociones

RELACIÓN CON EL CLIENTE

✔ Atención personalizada

✔ Prescripción técnica

SERVICIO DE VENTA

✔ Accesibilidad; acceso peatonal, con transporte público, con automóvil

(existencia o no de aparcamiento)

✔ Horario

✔ Movilidad dentro del propio recinto

SERVICIO POST-VENTA

✔ Embalajes especiales

✔ Reparto a domicilio

✔ Compra centralizada

✔ Garantías

SERVICIO DE PAGO

✔ Tarjetas de crédito

✔ Tarjetas del centro comercial

✔ Financiación

AMBIENTACIÓN

✔ Interiorismo (diseño)

✔ Limpieza y seguridad

✔ Confortabilidad

✔ Animación: luces y música ambientales...

OTROS SERVICIOS

✔ Actividades de ocio

✔ Restauración, consigna...

Cuadro 5.

30 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

4. ESTUDIO DE LAS DIFERENTES TIPOLOGÍAS DE UN NEGOCIO DE

DISTRIBUCIÓN

CUADRO RESUMEN

CUADRO DE

DEPENDENCIA

MODELO DE

INTEGRACIÓN/

ASOCIACIÓN

✔ Independiente

✔ Organizaciones

verticales

✔ Organizaciones

horizontales

TIPOLOGÍA

FORMATO

✔ Mayoristas

independientes

✔ Detallistas

independientes

✔ Comercio integrado

✔ Economatos

✔ Cooperativas de

consumo

✔ Cadenas

✔ Sucursalistas

✔

✔

✔

✔

✔

✔

✔ Comercio asociado

no contractual

✔ Cooperativas

detallistas

✔ Cadenas voluntarias

✔ Grupos de compras

✔ Cadenas de

compras

✔

✔

✔

✔

✔

✔

✔ Comercio asociado

contractual

✔

✔

✔

✔

Grandes almacenes

Almacenes populares

Hipermercados

Discount

Comercio especializado

Grandes superficies especializadas (GSE). Category

killer

✔ Tiendas de conveniencia

✔ Tiendas de fábrica.

Factory y Outlets

✔ Almaneces club

Grandes almacenes

Almacenes populares

Hipermercados

Discount

Comercio especializado

Grandes superficies especializadas (GSE). Category

killer

✔ Tiendas de conveniencia

✔ Tiendas de fábrica.

Factory y Outlets

✔ Almaneces club

Franquicias

Centrales de compras

Centros comerciales

Mercados municipales

✔ Formas de distribución

sin punto de venta

•

•

•

•

•

•

•

•

Multinivel

A domicilio

Televenta

Telemática

Por catálogo

Por teléfono

Por correo

Vending

Cuadro 6.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 31

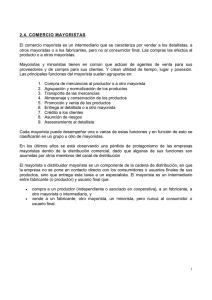

4.1. LA ACTIVIDAD MAYORISTA

Comenzamos por definir la venta al por mayor como el conjunto de actividades

directamente relacionadas con la venta de productos a los minoristas. Este tipo de

venta puede ser realizado también por el fabricante, a través de sus agentes o sucursales de venta, o por los detallistas, cuando a través de la integración vertical establecen su propio mayorista.

4.1.1. Funciones de los mayoristas

La justificación económica y social de los mayoristas se basa en los servicios que

este intermediario ofrece a los minoristas y a los fabricantes.

Estas funciones son:

✔ Funciones del mayorista en relación con el detallista.

1. Actúan como agentes de compra de sus clientes (detallistas o usuarios

industriales) anticipándose a sus necesidades para tener la mercancía disponible cuando sus clientes la desean. Los mayoristas conocen bien las

fuentes de suministro y reúnen productos provenientes de todos ellos.

2. Permiten disminuir los stocks de sus clientes.

3. Partición de los “lotes del fabricante” en “lotes de detallistas” o usuarios

industriales.

4. Transporte, obteniendo en primer lugar una mayor rentabilidad y, en

segundo lugar, ofreciendo una entrega más rápida y frecuente que permite la disminución de stocks de los clientes.

5. Financiación mediante la apertura de créditos a favor del detallista.

6. Reducen el riesgo de los detallistas al garantizar la mercancía (devoluciones) así como al disminuir los volúmenes de almacenamiento.

7. Otros servicios de asesoría, tales como entrenamiento de dependientes,

ayuda en la exposición y distribución de la tienda, establecimiento de nuevos sistemas de control de existencias, contabilidad, etc. Estos servicios

adicionales se han incrementado mucho últimamente, como estrategia del

mayorista para su propia defensa.

✔ Funciones del mayorista en relación con el fabricante.

1. Actúan como agente de ventas del productor. Especialmente para aquellos que por su pequeño volumen no pueden establecer su propio sistema de ventas.

32 - V

© Editorial CISS, S.A.

Distribución

Capítulo V

CCDCM

Los mayoristas a través de su red de clientes ponen a disposición del fabricante una extensa red de ventas y de clientes potenciales directos para sus

productos.

2. Reducción de costes de almacenaje, facturación y transporte, mediante la

compra de grandes cantidades anticipadas a las necesidades de los

clientes.

3. Permiten la distribución en las cantidades adecuadas, en el momento oportuno y en el lugar requerido.

4. Financiación mediante la reducción del circuito de recuperación de las

cantidades invertidas en la fabricación. O bien anticipando pedidos de

temporada.

5. Reducción de riesgos, tanto financieros, como de almacenamiento, como

de venta del producto.

6. Dan información de la situación del mercado, tanto de la demanda como

de la competencia.

4.1.2. Clasificación de los mayoristas

Los intermediarios mayoristas pueden ser clasificados de distintas formas según

el criterio que se elija para ello. Presentamos a continuación unos cuadros de clasificación según cuatro criterios: por la posesión de la mercancía, por la propiedad

del establecimiento mayorista, por el servicio que prestan y por la amplitud geográfica (ver Cuadros 7 a 10).

POSESIÓN DE LA MERCANCÍA

a) Intermediarios comerciantes

b) Intermediarios agentes

de venta al por mayor

{

{

Mayoristas

Sucursales de venta de la fábrica

Agentes

Representantes de la fábrica

Cuadro 7.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 33

PROPIEDAD DEL ESTABLECIMIENTO MAYORISTA

a) Del fabricante

b) Independientes

c) De los detallistas

{

Oficina de ventas

Sucursal de ventas

Almacenes

{

d) Cadenas voluntarias

de distribución

Comerciante mayorista

Agentes intermediarios

{

{

Mayorista tradicional de

servicio completo (truckJobber).

Mayorista tradicional

Cash and Carry

Por correspondencia

Truck-Jobber (Autoventa)

{

Corredores (Brokers)

Agentes de venta

Agentes del fabricante

De los mayoristas

De los minoristas

Cuadro 8.

SERVICIO QUE PRESTAN

a) Mayoristas de función completa

b) Mayoristas de función limitada

{

{

Mayorista de mercancías generales

Mayorista de línea general

Mayorista especializado

Mayoristas sobre camión

Mayoristas de despacho

Mayorista de pago al contado

Cuadro 9.

34 - V

© Editorial CISS, S.A.

Distribución

Capítulo V

CCDCM

AMPLITUD GEOGRÁFICA

✔ Mayoristas locales

✔ Mayoristas regionales

✔ Mayoristas nacionales

Cuadro 10.

A. Cash and Carry

Comercio al por mayor en régimen de autoservicio, fórmula creada en 1915 por

C. Saunders en Blackburn, se caracteriza por:

✔ Venta exclusiva al contado.

✔ El detallista va al almacén por sí mismo o lo que es igual:

• Paga al contado (Cash).

• Se lleva su compra por sus propios medios (Carry).

El Cash and Carry suele comportar una política de precios bajos y reducido margen de beneficios, habida cuenta que los gastos de venta son más reducidos (pago

al contado, no representantes, no gastos de transporte).

Esta fórmula es la más adecuada para la venta a pequeños clientes que compran

partidas pequeñas y que pueden así, aparte de eliminar problemas de almacenaje,

encontrar en el mayorista condiciones de venta ventajosas.

No obstante, si algún detallista de importancia quiere que se le entreguen las mercancías en su establecimiento, puede encontrar posibilidades de entrega a domicilio por parte del mayorista, siempre y cuando paguen aparte los gastos de

transporte.

Los almacenes mayoristas en autoservicio a veces son explotados por grupos de

detallistas, aunque lo normal es su explotación por mayoristas y, principalmente,

por mayoristas pertenecientes a organizaciones horizontales mayoristas-detallistas.

Características peculiares del Cash and Carry:

a. Constituye actividad comercial a nivel mayorista.

b. Régimen de venta:

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 35

✔ Libre servicio: para productos de gran consumo y otros asimilados: alimentación, droguería-perfumería, etc.

✔ Preselección: para productos que por su tecnicidad u otras características así

lo requieran (electrodomésticos, muebles, etc.).

✔ Tradicional: para productos cuyas características aconsejen este sistema:

• Por su valor unitario: joyería, relojes, aparatos fotográficos, etc.

• Por su valor unitario más reducida dimensión: cuchillas, carretes

fotográficos, etc.

c. Pago único a la salida (excepto en los casos de secciones con venta

tradicional).

d. Contado riguroso.

e. Efectúan los clientes solos (se permite un acompañante) las operaciones de

aprovisionamiento físico.

f. Una vez facturada la mercancía y pagada (cambio de carro) el cliente transporta y carga el pedido en sus medios propios o alquilados de transporte.

g. Entrada exclusiva para comerciantes o entidades colectivas que compren al

por mayor, mediante carné.

h. Los productos se venden bajo el número de unidades usadas en la venta al

por mayor.

No se detallan productos, salvo aquellos que por su precio unitario representan un nivel importante en la operación de compra, dado su importe.

i. Requieren, por las características que poseen, zona muy próxima de

aparcamiento.

j. Su radio de acción comercial es reducido, aproximadamente se estima como

medio un radio de acción de 30 Km. Depende de zonas y densidad de

población.

k. Por sus características, se encuentran ubicados en zonas periféricas urbanas,

con el fin de disminuir sus costes de explotación (inversión en instalación y

solar o gastos de alquiler).

l. Personal mínimo a su servicio.

m. En el interior son válidos los sistemas de funcionamiento utilizados para supermercados o hipermercados, llevado todo al nivel de venta mayorista.

36 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

B. Motivaciones del Cash para el fabricante

✔ Resolver el problema de coordinación que es necesario establecer entre la

producción y la venta, resolviendo el problema de las previsiones para:

• Presupuesto de publicidad.

• Promociones.

• Compras, etc.

✔ Resolver el problema de la información dentro del canal de gran utilidad para

el fabricante. El contacto físico que el Cash permite entre el detallista y

el mayorista, produce una gran información de vital importancia para el

fabricante.

✔ Ofertas de precios: el sistema permite, dada su sensibilidad de contacto, pulsar la demanda.

✔ Permite ofrecer al fabricante un servicio de exposición a nivel mayorista de

sus productos.

✔ De todos es conocida la importancia del factor “grado de exposición” que

tiene para el fabricante, para el diseño y selección de sus revendedores: política de distribución.

Además permite complementariamente y antes de lo previsto (los fabricantes piensan a nivel consumidor) la venta psicológica por impulso (“producto visto y tocado

es producto casi comprado”).

Ofrece la posibilidad al fabricante de “estar presente” con un producto en zonas

cuyas características económicas no hacen rentable la presencia del fabricante o

mayorista convencional.

Motivaciones del Cash para su clientela. Aspectos diferenciales que presenta el Cash

and Carry a su clientela (detallistas, hostelería, ....):

✔ Es un sistema de distribución.

✔ Como sistema tiene un manejo racional por el que se pueden buscar ventajas.

✔ El detallista no siempre encaja el Cash en su dimensión adecuada, perdiendo gran parte de sus posibilidades.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 37

✔ El Cash ofrece las mismas posibilidades que un almacén convencional, respecto a las garantías de aprovisionamiento en todas sus facetas.

✔ El Cash permite establecer un sistema por el cual el detallista se programe su

visita, organizándose en función del tiempo.

✔ Además, el Cash cuenta como ventaja extra la posibilidad de proceder a una

elección tranquila, sopesando las sustituciones de unos artículos por otros,

viendo novedades y decidiendo ampliaciones.

Ésta puede ser, sin duda, la mayor posibilidad del Cash, en la que el detallista puede encontrar mayor utilidad, pero para la que necesita una actitud

determinada.

✔ El Cash sugiere ideas, combinación de las secciones; permite, a la vista de los

productos, determinar si no sería factible ampliar el surtido, etc.

✔ El Cash es fuente de información para novedades, viéndolas y tocándolas.

✔ Dada la permanente actividad promocional del Cash, el detallista puede paralelamente diseñar actividades promocionales en su establecimiento.

✔ El Cash suele permitir la “mini promoción” (adquirir poca mercancía para

poder optar a promocionar el producto). En el servicio tradicional de almacenista esta posibilidad estaba condicionada normalmente a la adquisición de

cierta cantidad de mercancía.

C. Motivaciones del Cash para el último cliente

Las ventajas que ofrece subsidiariamente el Cash al consumidor final se fundamentan básicamente en las ofrecidas al detallista:

✔ Surtido del detallista completo, sin roturas de stock, aun en detallistas pequeños o muy pequeños.

✔ Posibilidad de tener abastecidos núcleos de población distantes geográficamente o en lugares inaccesibles, a los que difícilmente una distribución convencional podría dar servicio.

✔ Precios de venta muy optimizados, como consecuencia del no encarecimiento de los productos por parte del detallista, aun con volúmenes de compra muy reducidos.

✔ Posibilidad de beneficiarse de promociones y ventajas indirectas en sus compras en lugares alejados o en función de que una tienda habitual (aunque de

reducido tamaño) le brinda las mismas o mejores ventajas que comercios de

categoría superior.

38 - V

© Editorial CISS, S.A.

Distribución

Capítulo V

CCDCM

✔ Si el comercio se encuentra asociado a una gran cadena, el precio a que compra el consumidor es totalmente similar al que puede disfrutar el consumidor que compra en grandes superficies.

“Permite que el comprador del minúsculo comercio, de ámbito

rural, regido y tutelado por un no profesional del comercio,

pueda encontrar el producto que necesita a un precio

en algunos casos inferior al presentado por el gran comercio,

regido por super profesionales y montado bajo estructuras

económicas y financieras impresionantes”.

CARACTERÍSTICAS DEL AUTOSERVICIO MAYORISTA

1. Régimen de ventas

Autoservicio.

2. Localización

Periferia de núcleos urbanos (intentando aprovechar costes del suelo

más reducidos).

3. Sistema de pago

Al contado.

4. Transporte

Realizado por los detallistas o los consumidores institucionales.

5. Tecnología

Avanzada (en su vertiente material) con desarrollo de la lectura óptica y aplicación de la informática de gestión.

6. Gama de productos

comercializados

Preferentemente productos de gran consumo, aunque ocasionalmente tienen ramas o secciones de bienes de mayor duración y menor

frecuencia de compra (textiles, electrodomésticos...).

7. Política comercial

Basada en costes reducidos. La política de promoción de ventas se

basa en la fidelidad y presentación sin ocupar personal que actúe

externamente.

Fuente: Javier Casares y Alfonso Rebollo. Distribución comercial, Ed. Civitas. 1996.

Cuadro 11.

Marzo 1999

E-1

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 39

PRINCIPALES EMPRESAS POR NÚMERO

DE CASH AND CARRIES EN 1996

N.º

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

EMPRESA

PUNTOCASH, S.A.

GRUPO ENACO

GRUPO UNIGRO, S.A.

GRUPO DÍAZ SARRIÓ

GRUPO VEGONSA

MUSGRAVE ESPAÑA, S.A.

MAKRO AUTO. MAYORISTA, S.A.

G-5 CENTRO, S.A.

HILARIO OSORIO, S.A. (GRUPO)

CARO RUIZ, S.A.

CALIXTO Y ESTUPIÑÁN, S.A.

ALIMENTACIÓN PENINSULAR, S.A.

GADISA

ALMACENES MAR Y MAR, S.A.

COOP. COVIRÁN

LOCALIDAD

BARCELONA

CASTELLÓN

VALLADOLID

TORRIJOS (TO)

VIGO (PO)

ELCHE (A)

MADRID

MADRID

MIERES-SIERO (O)

PALMA DEL RÍO (CO)

TELDE (GC)

MONTILLA (CO)

BETANZOS (C)

ZAFRA (BA)

ARMILLA (GR)

CASH

Número

M.2

33

52.800

32

41.913

28

27.566

27

24.895

24

22.747

21

20.625

19

178.227

17

16.610

15

11.047

14

12.000

13

18.900

12

38.600

12

30.544

12

12.537

11

36.250

Fuente: Alimarket n.º 105, marzo 1998.

Cuadro 12.

D. Consecuencias

✔ Pese a la gran cantidad de supermercados e hipermercados existentes a nivel

de detall, existen comercios y unidades de consumo colectivo (hostelería,

colectividades) que acuden a los Cash.

✔ Atención: el consumo de alimentos fuera del lugar se incrementa de forma

acelerada.

✔ Una empresa de distribución (mayorista) que quiera ser efectivamente polivalente en su clientela, necesita diversos métodos de venta, no pudiendo

desarrollarse mediante la línea única de Cash.

✔ El Cash mantiene un equilibrio social al situar a miles de comerciantes minúsculos diseminados por toda la geografía en condiciones de adquisición de

mercancías en igualdad de condiciones que el gran supermercado.

✔ Estudios muy documentados realizados en EEUU prueban que, si el mayorista y detallista se unen y trabajan totalmente vinculados, la gran superficie

y el sucursalismo no tendrán el desarrollo que algunos vaticinan muy

apresuradamente.

“En efecto, en EEUU, los mayoristas, escalón dinámico del cual debe partir

siempre la fuerza motora de los cambios y el desarrollo en la distribución,

han tenido la astucia y al mismo tiempo la sabiduría de asociar directamente a los detallistas a sus actividades, y así han tomado conciencia, los unos y

los otros, de que están condenados a la evolución constante si quieren subsistir y progresar. Quien no medita y se adapta es un guijarro que arrastran

las aguas del río: no va donde él quiere, sino donde lo lleven”.

40 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

✔ Los Cash han surgido en el sector alimenticio, pero esto no significa que

otros sectores mayoristas no puedan secundar esta tendencia.

✔ El Cash presenta al fabricante la innovación por parte del mayorista para ejercer una influencia sobre la demanda: actividad promocional, exhibición

lineal, merchandising, compra psicológica.

En la oferta convencional, mediante vendedor con listín-catálogo, esta circunstancia nunca podría darse.

✔ El Cash and Carry abre una nueva alternativa para el mayorista, entre el

almacén tradicional y cadena voluntaria-franquicia.

✔ El Cash es un instrumento de distribución, quiere esto decir que si solamente es un instrumento, responderá con su disposición a la política de la que

forma parte.

Por tanto, se puede decir que el Cash en principio, no es anti-nada (ni anti-cadena,

ni anti-almacén tradicional) y su funcionamiento podría responder tanto a los principios de la distribución comercial tradicional, como a los del cadenismo voluntario, como a cualquier otro que pueda surgir.

En lo único que variaría es en la manera de proporcionar la mercancía, faceta

importante, pero no tan absoluta como para que se le considere opuesto a los

demás procedimientos.

4.1.3. Comercio mayorista. Conclusiones

Tomando el Informe sobre la Distribución Comercial en España de 1996, de la

Dirección General de Comercio Interior, podemos establecer determinadas conclusiones que nos dibujan la fisonomía del comercio mayorista en España, así como

su grado de adecuación a las experiencias del Mercado Único en Europa:

1. La entidad económica del sector y la dimensión de sus empresas. El

sector mayorista cuenta con empresas de una dimensión económica suficiente, si bien las ventas por empleado se encuentran sensiblemente por

debajo de la media del Mercado Único.

La distribución mayorista en nuestro país tiende a contar progresivamente

con un menor número de empresas, por expulsión de los operadores menos

eficientes, al tiempo que éstas tendrán una mayor dimensión por un continuo proceso de concentración de la oferta.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 41

2. Una mayor dimensión empresarial debe ir acompañada de una reorientación estratégica y de mejores medios de gestión.

3. La heterogeneidad interna del sector. Los grupos dedicados a los productos en los que ha habido una mayor expansión en años de crecimiento son

los que presentan una configuración más moderna y rasgos de mayor desarrollo. Ello es especialmente cierto en dos casos: alimentación y droguería.

4. La diferenciación tipológica de los mayoristas de ventas: venta tradicional y Cash and Carry. La gran mayoría de los establecimientos comerciales

mayoristas mantienen el sistema de venta tradicional. Sólo un 5,4% expende

sus mercancías por el procedimiento de Cash and Carry.

Comparando estos dos tipos de establecimientos, se observa una mayor

dimensión empresarial y una mayor modernización en la gestión en el caso

de los locales de Cash and Carry. En lo relativo al margen comercial bruto,

existe una acusada diferencia: el 35% en mayoristas de venta tradicional y el

23% en establecimientos de Cash and Carry.

5. El capital extranjero penetra selectivamente y dinamiza el sector. Las

empresas participadas por capital extranjero son, junto a las asociadas a diversas fórmulas comerciales, las que muestran una estructura más competitiva.

6. Las nuevas vías de comercialización. Pueden resaltarse dos fenómenos. De

un lado, la introducción de marcas propias del mayorista, utilizadas por el 30%

de los comercios. Por otro lado, la distribución a través de una red detallista

propia, que supone el 9% de la cifra total de ventas en la actualidad.

7. Los cambios en las funciones del comercio mayorista: la venta al detalle y la importación. Mientras las grandes empresas mayoristas entran en la

venta al detalle, las pequeñas empresas optan por abandonar la venta al por

menor, debido a la creciente competitividad en ese escalón de la distribución.

Por otra parte, el mayorista presta especial atención a la importación, debido

al aumento del flujo de mercancía entre países de la Unión Europea y a la

introducción de nuevos países productores.

8. Las tendencias de cambio y los factores clave de futuro en el sector en

opinión de los mayoristas. El empresariado del comercio mayorista considera que la evolución del sector irá hacia:

✔ Un creciente papel importador del mayorista.

✔ Una mayor tendencia al asociacionismo horizontal entre mayoristas.

✔ La creación por el mayorista de su propia red detallista.

42 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

✔ Una mayor tendencia del detallista a realizar sus compras directamente al

productor por el poder de negociación que le da la creación de centrales

de compra.

✔ Y la progresiva expulsión del mayorista como proveedor de grandes

superficies en productos de consumo, ya que éstas negocian directamente con el productor.

Ante amenazas como estas dos últimas, la opinión del empresariado del sector es que este debe defenderse a través de:

✔ En primer lugar, especialización en producto y en segmentos de clientela.

✔ En segundo lugar, prestación de servicios al cliente, información de mercado y promoción y publicidad, que lo hagan más competitivo.

✔ En tercer lugar, automatizando el almacenaje e introduciendo redes propias de distribución.

✔ En cuarto lugar, acudiendo al integracionismo de gestión.

4.2. LA ACTIVIDAD DETALLISTA

Se puede decir que la venta al detalle se refiere a todas las actividades directamente relacionadas con la venta de productos o servicios al consumidor final, para uso

personal. Detallista es una empresa o empresas comerciales que venden primordialmente a los usuarios finales.

4.2.1. Funciones de los detallistas

✔ Para los consumidores:

• Hacer que la compra sea lo más fácil y conveniente posible.

• Papel de agente de compras: debe suministrar el tipo adecuado de productos, al precio correcto.

• Dividir los lotes de compra en lotes apropiados para el uso del comprador.

• Función de almacenaje y transporte, haciendo posible que los productos

estén disponibles cuando y donde el consumidor desee.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 43

• Prestación de servicios tales como:

1. Instalación y reparación de los productos vendidos.

2. Facilidades de crédito.

3. Lugares cómodos de compra.

4. Personal de ventas.

5. Otros servicios: aparcamiento, cambio de productos, instrucciones

sobre el manejo y uso de los productos, etc.

✔ Para los fabricantes y mayoristas:

El detallista es:

• Un especialista en ventas, con instalaciones y personal de ventas cercano

al consumidor final.

• Un canal de comunicación, que puede hacer publicidad y que permite la

exposición adecuada del producto.

• Un canal de información respecto a los gustos y actitudes del consumidor

y actividades de la competencia.

• Un suministrador de servicios tales como: adecuar los volúmenes de compra a los de venta al consumidor; almacenar los productos; comprar por

anticipado (casa de productos de moda o temporada); financiar, etc.

4.2.2. Comercio minorista. Conclusiones

Según el Informe sobre la Distribución Comercial en España de 1996 de la DGCI,

las estimaciones realizadas nos cifran en algo más de 608.000 el número de establecimientos minoristas en España.

Por grupos de actividad, se observa en nuestro país una alta densidad de pequeños

comercios alimentarios (el 37% del censo), grupo que ha ido descendiendo en volumen y en importancia en los últimos años, y que seguirá haciéndolo en un futuro

próximo. El grupo de artículos de confección y calzado es el segundo en

importancia.

El comercio mixto por secciones agrupa al 4% del censo comercial estimado, incluyendo en su seno también un heterogéneo grupo de establecimientos, desde el

pequeño autoservicio independiente hasta el gran hipermercado de una cadena

multinacional.

Se ha llegado a cifrar la sala de venta del comercio minorista en España en aproximadamente 54,7 millones de metros cuadrados.

El pequeño comercio alimentario aporta tan sólo el 12,5% de la superficie, dada la

reducida dimensión media de este tipo de establecimientos. En el lado contrario,

encontramos el grupo del comercio mixto por secciones que con un 4% del censo,

aporta el 27% de la superficie.

44 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

En términos generales, pero muy especialmente en el caso de alimentación, el

pequeño comercio español cuenta con unas dimensiones demasiado reducidas, lo

que dificulta las actuaciones en materia de escaparatismo, exposición de producto,

disposición de mobiliario, etc.

Los ratios de dotación comercial obtenidos nos confirman una alta densidad de

equipamiento. Contabilizando todo tipo de establecimientos, nuestro país cuenta

con 15 locales por cada 1.000 habitantes y 1,35 metros cuadrados de sala de venta

por habitante

En el grupo de comercio mixto por secciones es preciso un análisis diferenciado de

los diversos tipos de establecimientos que lo conforman. Centrándonos en primer

lugar en los grandes hipermercados (con más de 5.000 metros cuadrados de sala de

venta), se observa que son las comunidades autónomas de Andalucía, Madrid y

Valencia las más afectadas numéricamente por estas formas comerciales, con 39, 25

y 24 establecimientos de estas características, sobre un total de 177 a nivel nacional, en marzo de 1996.

En lo que respecta al resto de hipermercados (de 2.500 a 5.000 m2), que en España totalizan 143 centros, destacan Cataluña y Andalucía con 31 y 30 establecimientos, seguidas de la Comunidad Valenciana (18) y Canarias (17).

Otras categoría es la de los denominados “grandes supermercados”, es decir, los

que cuentan con una sala de venta de 1.000 – 2.500 m2 . En este grupo nuestro país

cuenta con 924 centros, de los que más de la mitad se encuentran localizados en

cuatro comunidades autónomas: Cataluña (167), Comunidad Valenciana (160),

Andalucía (144) y Madrid (101).

Por otro lado, como grupo específico se encuentran los grandes almacenes, con 55

centros en todo el país que afectan especialmente a Madrid, Andalucía, Comunidad

Valenciana, Cataluña y Castilla y León. Es conocido que casi todos ellos pertenecen

a una única cadena de enorme importancia en el sector de la distribución.

El resto del grupo de comercio mixto por secciones está constituido por los supermercados pequeños y medianos, superservicios y autoservicios. A partir de determinados directorios utilizados se han cifrado estos grupos en cerca de 12.000 locales irregularmente distribuidos por toda la geografía.

Las estimaciones realizadas nos indican que el conjunto del sector comercial minorista español alcanzó en 1995 una facturación próxima a los 15,7 billones de pesetas.

DIRECCIÓN COMERCIAL Y DE MARKETING - V - 45

Cerca del 60% de esta cifra procede de las cuatro regiones con mayor densidad de

población: Cataluña, Madrid, Andalucía y Comunidad Valenciana.

Por grupos de actividad, las principales aportaciones a la facturación global del sector proceden del comercio mixto por secciones (26,6%), alimentación, bebidas y

tabaco (19,8%) y vehículos, accesorios y carburantes (19,4%).

El margen comercial bruto aplicado al valor de las compras es del 33,4%. Ésta es

una cifra resultante de importantes desviaciones que van desde el 20% aplicadas en

comercios mixtos por secciones (que por sus mayores volúmenes de negocio pueden soportar menores márgenes), hasta el 54% que se aplica en el grupo de confección y calzado por término medio.

El empleo en el comercio minorista, a partir de las proyecciones realizadas, se ha

cifrado en aproximadamente 1.600.000 ocupados. Algo más de la cuarta parte de

este empleo procede del pequeño comercio de alimentación, bebidas y tabaco.

El establecimiento comercial medio cuenta con 2,6 ocupados. En los extremos

encontramos el pequeño comercio alimentario (1,8 ocupados) y el comercio mixto

por secciones (8,1).

4.2.3. Definición de las diferentes tipologías/formato de detallista

A. Grandes almacenes

Con esta “fórmula mágica” Aristide Boucicaut, hombre de origen modesto, pero de

ideas revolucionarias en cuanto al comercio, fundó con la enseña Bon Marché en

Francia, en 1852, el primer gran almacén del mundo.

Son establecimientos de venta minorista no especializados, que ofrece al público

diversos productos de vestido-textil, equipamiento del hogar, artículos o servicios

diversos, e incluso, a veces, alimentación, distribuidos en secciones con amplios

surtidos, venta asistida, y una superficie mínima de 4.000 m2, y en general, más de

100 empleados por unidad de establecimiento.

Habitualmente un gran almacén reúne varias de las características siguientes:

✔ Situación urbana.

✔ Superficie superior a 10.000 m2.

✔ Desarrollo en varias alturas.

✔ Aparcamiento en sótanos del edificio.

✔ Ninguna de sus secciones supone más del 50% del volumen de negocio.

46 - V

© Editorial CISS, S.A.

Capítulo V

Distribución

CCDCM

En el sector de grandes almacenes, a nivel nacional, El Corte Inglés es hegemónico con un total de 55 centros.

Le sigue, a gran distancia, Marks & Spencer, que cuenta con 5 centros y ha iniciado un proceso de expansión en nuestro país.

El número de grandes almacenes se ha visto reducido por la desaparición de algunos de ámbito provincial y por la absorción de las cadenas principales.

A partir de la adquisición de Galerías Preciados, y de otros inmuebles anexos, se

han creado grandes centros, compuestos por varios edificios, que conforman una

sola unidad como gran almacén.

Todos los grandes almacenes están situados en el centro urbano (92,7%) y en el