Cuenta 24 Materias Primas y la Cuenta 25 Materiales Auxiliares

Anuncio

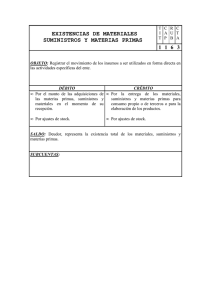

Área contabilidad y costos III Cuenta 24 Materias Primas y la Cuenta 25 Materiales Auxiliares, Suministros y Repuestos en el Nuevo Plan Contable General para empresas Ficha Técnica Autor:C.P.C. Pascual Ayala Zavala Título:Cuenta 24 Materias Primas y la Cuenta 25 Materiales Auxiliares, Suministros y Repuestos en el Nuevo Plan Contable General para empresas Fuente: Actualidad Empresarial, Nº 178 - Primera Quincena de Marzo 2009 En este artículo, tratamos de las cuentas 24 Materias Primas y de la cuenta 25 Materiales Auxiliares, Suministros y Repuestos en el nuevo Plan Contable General para Empresas que, como es de conocimiento, estará vigente en forma obligatoria a partir del 1 de enero del 2010, sin embargo, se puede aplicar en forma voluntaria a partir del presente año. Estas cuentas en el nuevo Plan Contable General para Empresas, a diferencia de las demás cuentas del elemento 2, han tenido una ligera variación en relación con el Plan Contable General Revisado, el concepto de Auxiliares de la cuenta 24 se han reclasificado en la cuenta 25 quedando por tanto la cuenta 24 sólo para el registro de las Materias Primas, así como también se han incrementado mayor cantidad de subcuentas, divisionarias y subdivisionarias para tener mayor detalle de sus contenidos Cuenta 24 Materias Primas Contenido Agrupa las subcuentas que representan los insumos que intervienen directamente en los procesos de fabricación, para la obtención de los productos terminados, N° 178 Primera Quincena - Marzo 2009 y que quedan incorporados en estos últimos. Nomenclatura de las subcuentas 241 Materias primas para productos manufacturados 242 Materias primas para productos de extracción 243 Materias primas para productos agropecuarios y piscícolas 244 Materias primas para inmuebles 249 Materias primas desvalorizadas 241 Materias primas para productos manufacturados. Adquiridas para su posterior ingreso al proceso productivo. 242 Materias primas para productos de extracción. Incluye recursos extraídos que sirven de materia prima para su posterior transformación. 243 Materias primas para productos agropecuarios y piscícolas. Incluye los productos agropecuarios y piscícolas que luego van a ser transformados. 244 Materias primas para inmuebles. Incluye las materias primas necesarias para construcción de inmuebles. 249 Materias primas desvalorizadas. Recibe por transferencia de las subcuentas anteriores los montos invertidos en materias primas cuyo valor en libros se ha deteriorado. descuentos comerciales, las rebajas y otras partidas similares, distintas de las financieras, se deducirán para determinar el costo de adquisición. Para los efectos de la medición al cierre del ejercicio, se tomará en cuenta el costo de adquisición o valor neto de realización, el más bajo. Cuando una reducción en el costo de adquisición de las materias primas indique que el costo de los productos terminados excederá su valor neto realizable, el costo de reposición de las materias primas puede ser la medida adecuada de su valor neto realizable. La salida de materias primas se reconoce de acuerdo con las formulas de costeo de PEPS, o promedio ponderado, o costo identificado. Dinámica de la cuenta 24 Es debitada por: Es acreditada por: • El costo de las materias • El valor en libros de primas. las materias primas utilizadas en la pro• El costo de las materias ducción. primas devueltas por el centro de producción. • El costo de las devoluciones de materias • La reclasificación entre primas a proveedosubcuentas por la recures. peración de pérdidas por desvalorización reconoci- • La reclasificación endas previamente. tre subcuentas por el reconocimiento de pérdidas por desvalorización. Reconocimiento y Medición Las materias primas se registrarán al costo, el mismo que incluye todo costo atribuible a la adquisición, hasta que estén disponibles para ser utilizadas en el objeto del negocio relacionado. Los Comentarios Las subcuentas consideradas para materias primas siguen las mismas clasificaciones descritas para productos en proceso y Actualidad Empresarial III-9 III Aplicación Práctica productos terminados, en lo aplicable. La clasificación adecuada de las materias primas dependerá del propósito para el que sean adquiridos los bienes que, finalmente, se destinarán a la producción de bienes. El castigo de existencias de materias primas se reconoce eliminando el monto correspondiente de la subcuenta Materias primas desvalorizadas, conjuntamente con la cuenta 295 que acumula la estimación de desvalorización. NIIF e Interpretaciones referidas: NIC 2 Existencias El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios. Un tema fundamental en la contabilidad de los inventarios es la cantidad de costo que debe reconocerse como un activo, para que sea diferido hasta que los ingresos correspondientes sean reconocidos. Esta Norma suministra una guía práctica para la determinación de ese costo, así como para el subsiguiente reconocimiento como un gasto del período, incluyendo también cualquier deterioro que rebaje el importe en libros al valor neto realizable. También suministra directrices sobre fórmulas del costo que se usan para atribuir costos a los inventarios. Comparación entre las cuentas Plan Contable General Revisado Plan Contable General para Empresas 24 Materias Primas y Auxiliares 24 Materias Primas Agrupa las cuentas divisionarias que representan los productos básicos y auxiliares que intervienen en los procesos de fabricación para la obtención de los productos terminados o elaborados Agrupa las subcuentas que representan los insumos que intervienen directamente en los proceso de fabricación, para la obtención de los productos terminados, y que quedan incorporados en estos últimos. Subcuentas y Divi- Subcuentas y Divisionarias sionarias 248 Materias primas 241 Materias primas para y auxiliares, productos manufactua.c.m. rados. 249 Prov. por fluct. 242 Materias primas para prode materias priductos de extracción. mas, a.c.m 243 Materias primas para productos agropecuarios y piscícolas. 244 Materias primas para productos inmuebles. 249 Materias primas desvalorizadas. 2491 Materias primas para productos manufacturados 2492 Materias primas para productos de extracción. 2493 Materias primas para productos agropecuarios y piscícolas. 2494 Materias primas para productos inmuebles. III-10 Instituto Pacífico Comentario Los conceptos de las cuentas 24 y 26 del Plan Contable General Revisado han sido reclasificados en las cuentas 24 y 25 del nuevo plan de cuentas. El objeto es que la cuenta 24 muestre exclusivamente el saldo de las Materias Primas, recla- sificando los materiales auxiliares a la cuenta 25 junto con los suministros, que además ha incluido un nuevo concepto que comprenden los repuestos. Se han eliminado las divisionarias que registraban los ajustes por inflación. Ejemplos Comparativos Plan Contable General Revisado Plan Contable General Empresarial ---------------------- x --------------------24 MATERIAS Y AUXILIARES 6,500 241 Materias primas y Auxiliares- A 61 VARIACIÓN DE EXISTENCIAS 6,500 614 Materias primas y Auxiliares- A Por el costo de adquisición de Materias primas y auxiliares. ----------------------- x ----------------------61 VARIACIÓN DE EXISTENCIAS 3,500 614 Materias primas y Auxiliares- A 24 MATERIAS PRIMAS Y AUXILIARES 3,500 241 Materias primas y Auxiliares- A Por el costo de las materias primas a la producción. ---------------------- x --------------------24 MATERIAS Y AUXILIARES 3,200 241 Materias primas Productos manufacturados 25 MATERIAS AUXILIARES, SUMINISTROS Y REPUESTOS 3,300 251 Materias auxiliares 61 VARIACIÓN DE EXISTENCIAS 6,500 612 Materias primas 613 Materias aux. suministros y repuestos Por el costo de adquisición de materias Primas y auxiliares. ----------------------- x ----------------------61 VARIACIÓN DE EXISTENCIAS 3,500 612 Materias primas 24 MATERIAS PRIMAS 3,500 241 Materias primas para Productos manufacturados Por el envío de las materias primas a la producción. Cuenta 25 Materiales Auxiliares, Suministros y Repuestos Contenido Agrupa las cuentas divisionarias que representan los materiales de los insumos principales (materias primas) y los suministros que intervienen en el proceso de fabricación. Asimismo, incluye los repuestos que no califican como bienes inmovilizados. Nomenclatura de las subcuentas 251 Materias auxiliares 252 Suministros 253 Repuestos 254 Materiales auxiliares, suministros y repuestos desvalorizados. 251 Materiales auxiliares. Materiales destinados para el proceso de fabricación, complementarios a las materias primas. 252 Suministros. Insumos que intervienen en los procesos de producción o comercialización, o procesos complementarios, como el de mantenimiento. 253 Repuestos. Partes y piezas a ser destinadas a su montaje en instalaciones, equipos o máquinas en sustitución de otras semejantes. 259 Materiales auxiliares, suministros y repuestos desvalorizados. Recibe por transferencias de las otras subcuentas el monto invertido en materiales auxiliares, suministros y repuestos cuyo valor en libros se ha deteriorado Reconocimiento y Medición Los materiales auxiliares, suministros y repuestos se registrarán a su costo de adquisición, el mismo que incluye todos los costos necesarios para darle su condición y ubicación actual. Para los efectos de la medición al cierre del ejercicio, se tomará en cuenta el costo de adquisición o producción o valor neto de realización, el más bajo. Cuando una reducción en el costo de adquisición de los materiales auxiliares, suministros y repuestos indique que el costo de los productos terminados excederá su valor neto realizable, el costo de reposición de los materiales auxiliares, suministros y repuestos puede ser la medida adecuada de su valor neto realizable. Las salidas de materiales auxiliares, suministros y repuestos se reconocen de acuerdo con las fórmulas de costeo de PEPS, o promedio ponderado, o costo identificado. Dinámica de la cuenta 25 Es debitada por: Es acreditada por: • El costo de los materiales • El valor en libros de y suministros adquiridos los materiales y suo fabricados. ministros utilizados en la producción. • El costo de los materiales y suministros devueltos • El costo de las devopor el centro de producluciones de materiación. les y suministros a proveedores. • El reconocimiento de la pérdida por desvalorización. N° 178 Primera Quincena - Marzo 2009 Área contabilidad y costos Comentarios Las piezas de repuestos importantes que se sustituyen, en activos de Inmuebles, maquinaria y equipo (que espera utilizar por más de un período) deben registrarse en la subcuenta 337 Herramientas y unidades y unidades de reemplazo. Subcuentas y Divi- Subcuentas y Divisionarias sionarias 268 Suministros Diversos, a.c.m. 269 Provisión por fluct. De Suministros Diversos a.m.c. Comparación entre las cuentas Plan Contable General Revisado Plan Contable General para Empresas 26 Suministros Diversos 25 Materiales Auxiliares, Suministros y Repuestos Agrupa las cuentas divisionarias que representan objetos y sustancias que se consumen y que intervienen en el tratamiento, fabricación o explotación, sin entrar en la composición de los productos tratados o fabricados. Tales como combustibles, lubricantes, repuestos, accesorios, materiales de mantenimiento en su caso, útiles de escritorio. Agrupa las cuentas divisionarias que representan los materiales diferentes de los insumos principales (materias primas y los suministros que intervienen en el proceso de fabricación. Asimismo, incluye los repuestos que no califican como bienes inmovilizados. 251 Materiales y auxiliares 252 Suministros 2521 Combustibles 2522 Lubricantes 2523 Energías 2524 Otras suministros 253 Repuestos 259 Materiales auxiliares, suministros y repuestos desvalorizados 2591 Mat. auxiliares 2592 Suministros 2593 Repuestos Comentario Tal como se comento en el desarrollo de la cuenta 24, las cuentas 24 y 26 del Plan Contable General Revisado han sido reclasificadas en la cuenta 24 y 25 del nuevo Plan Contable General Empresarial, el objeto es que la cuenta 24 muestre exclusivamente el saldo de las materias primas, reclasificando los materiales auxiliares a la cuenta 25 junto con los suministros, que además se ha incluido un nuevo concepto que comprende los repuestos. Se han eliminado las divisionarias que registraban los ajustes por inflación. Desarrollo Operación 1. Por la compra de las materias primas ——————— x ——————— Plan Contable General Revisado Plan Contable General Empresarial ---------------------- x --------------------26 SUMINISTROS DIVERSOS 3,000 261 Suministros Diversos 61 VARIACIÓN DE EXISTENCIAS 3,000 661 Suministros diversos- A Por el costo de adquisición de Suministros diversos. ---------------------- x --------------------25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS 3,000 252 Suministros 61 VARIACIÓN DE EXISTENCIAS 3,000 613 Materiales auxiliares, suministros y repuestos Por el costo de adquisición de Suministros diversos. ----------------------- x ----------------------61 VARIACIÓN DE EXISTENCIAS 4,500 613 Materiales auxiliares, Suministros y repuestos 25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS 4,500 252 Suministros Por el costo de Suministros diversos Utilizados en la producción. ----------------------- x ----------------------61 VARIACIÓN DE EXISTENCIAS 4,500 616 Suministros Diversos- A 26 SUMINISTROS DIVERSOS 4,500 261 Suministros Diversos Por el costo de Suministros diversos Utilizados en la producción. Casos Prácticos La empresa “Manufacturas AFRICA S.A.” en la producción de sus artículos ha realizado las siguientes operaciones: 1. Compró materias primas por S/. 10,000 mas IGV, al contado, según factura Nº 001 – 4300234. 2. Compró suministros diversos por S/. 5,500 más IGV al contado, según factura Nº 005 – 443002. N° 178 Primera Quincena - Marzo 2009 3. Se envió materias primas a la producción por S/. 8,200 según orden de pedido Nº 124. 4. Compró repuestos por S/. 7,300 más IGV, al crédito, según factura Nº 002 – 40021. 5. Se envió suministros diversos por S/. 4,500 según orden de pedido Nº 455. 6. Se consumieron los repuestos en la producción por S/. 5,100 según orden de pedido Nº 432. DEBE HABER 60 COMPRAS 10,000 602 Materias Primas 6021 Materias primas para productos manufacturados 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 1,900 401 Gobierno central 42 CUENTAS POR PAGAR COMERC. - TERCEROS 11,900 421 Facturas, boletas y otros componentes por pagar Por la compra de las materias primas más IGV. ——————— x ——————— 24 MATERIAS PRIMAS 10,000 241 Materias primas para productos manufacturados 61 VARIACIÓN DE EXISTENCIAS 10,000 612 Materias primas Asiento por destino por la compra de las Materias Primas Operación 2. Por la compra de los suministros diversos ——————— x ——————— Ejemplos Comparativos III DEBE HABER 60 COMPRAS 5,500 603 Materiales auxiliares, suministros y repuestos 6032 Suministros 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 1,045 401 Gobierno central 42 CUENTAS POR PAGAR COMERC. - TERCEROS 6,045 421 Facturas, boletas y otros componentes por pagar Por la compra de las materias primas más IGV. ——————— x ——————— 25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS 5,500 252 Suministros 2524 Otros suministros 61 VARIACIÓN DE EXISTENCIAS 5,500 613 Materiales auxiliares, suministros y repuestos 6132 Suministros Asiento por destino por la compra de los Suministros Operación 3. Por el envío a la producción de las materias primas ——————— x ——————— DEBE HABER 61 VARIACIÓN DE EXISTENCIAS 8,200 612 Materias primas 24 MATERIAS PRIMAS 8,200 241 Materias primas para productos manufacturados Actualidad Empresarial III-11 III Aplicación Práctica ——————— x ——————— DEBE HABER 92 COSTOS DE PRODUCCIÓN 8,200 79 CARGAS IMPUTABLES A CTAS. DE COSTOS Y GASTOS 8,200 791 Cargas imputable a la cuenta de costos y gastos 253 Repuestos DEBE HABER 60 COMPRAS 7,300 Operación 5. Por el envío a la producción de los suministros ——————— x ——————— 61 VARIACIÓN DE EXISTENCIAS 4,500 1,387 401 Gobierno central 42 CUENTAS POR PAGAR COMERC. - TERCEROS 8,687 25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS 252 Suministros 2524 Otros suministros Asiento por destino por la compra de los Suministros DEBE HABER 61 VARIACIÓN DE EXISTENCIAS 4,500 613 Materiales auxiliares, suministros y repuestos 6133 Repuestos 25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS 4,500 253 Repuestos Asiento por el envío de los repuestos a la producción. ——————— x ——————— 6132 Suministros Por la compra de repuestos más IGV. Instituto Pacífico DEBE HABER 613 Materiales auxiliares, suministros y repuestos 421 Facturas, boletas y otros componentes por pagar 92 COSTOS DE PRODUCCIÓN 4,500 79 CARGAS IMPUTABLES A CTAS. DE COSTOS Y GASTOS 4,500 791 Cargas imputable a la cuenta de costos y gastos Asiento por destino por el envio de los Suministros a la producción ——————— x ——————— 6033 Repuestos ——————— x ——————— Operación 6. Por el envío a la producción de los repuestos Asiento por destino por la compra de los Suministros 603 Materiales auxiliares, suministros y repuestos 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR III-12 7,300 6133 Repuestos ——————— x ——————— 613 Materiales auxiliares, suministros y repuestos Operación 4. Por la compra de los repuestos DEBE HABER 25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS 7,300 61 VARIACIÓN DE EXISTENCIAS Asiento por destino por el envió de las materias primas a la producción ——————— x ——————— 4,500 92 COSTOS DE PRODUCCIÓN 4,500 79 CARGAS IMPUTABLES A CTAS. DE COSTOS Y GASTOS 4,500 791 Cargas imputable a la cuenta de costos y gastos Asiento por destino por el envío de los repuestos a la producción N° 178 Primera Quincena - Marzo 2009