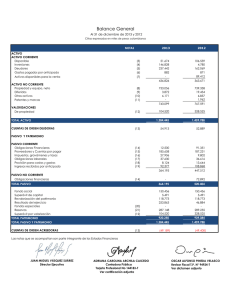

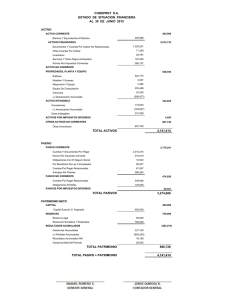

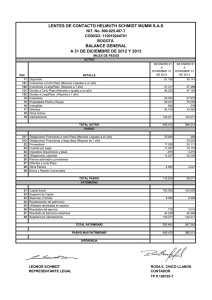

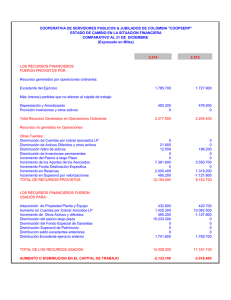

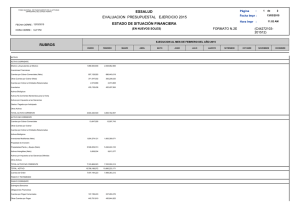

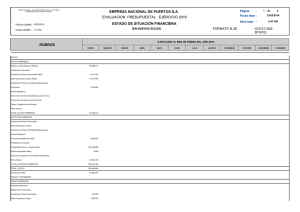

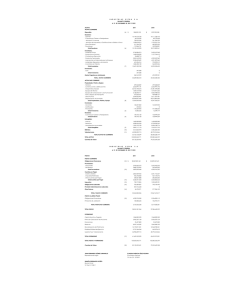

ACTIVO Está constituido por los bienes de propiedad de la empresa

Anuncio

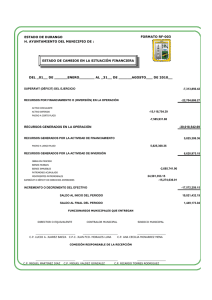

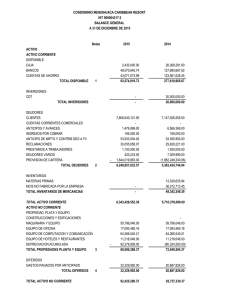

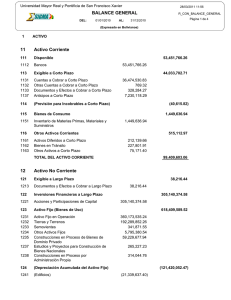

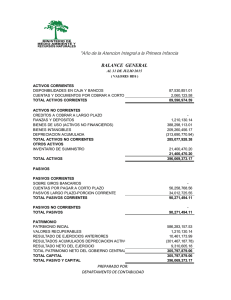

ACTIVO Está constituido por los bienes de propiedad de la empresa. Como se desprende de lo anterior, los bienes que integran el activo son los que, entre otros requisitos, son de propiedad de la empresa, independientemente del hecho de que se encuentren o no en su poder afectivo. Así, forman parte del activo tanto el dinero en caja como un titulo público entregado a un tercero en garantía de un préstamo o un bien remitido a un consignatario para su venta por cuenta de la empresa. Por razones semejantes, no forman parte del activo los bienes de propiedad de terceros que ocasionalmente fueren tenidos por la empresa, como por ejemplo mercadería recibida en consignación, matrices para la preparación de determinadas piezas cuya propiedad sea del cliente, etc. Por aplicación de la misma regla, no deben considerarse bienes de la empresa a aquellos que pertenezcan a sus socios, dado que se trata de entes separados; esta diferenciación se aprecia con mayor nitidez en cualquier forma societaria de las conocidas que en los negocios unipersonales, en los que puede llegar a existir cierta confusión entre los bienes que el propietario ha afectado al negocio y sus elementos de uso personal. EL ACTIVO es lo que usted tiene, esto es el dinero en efectivo en caja, lo que se encuentra en los bancos, las cuentas por cobrar, los inventarios, los bienes raíces, su maquinaria y equipo. Para que se facilite el análisis de los datos el Activo se lo clasifica según su grado de disponibilidad, es decir que tan fácil puede ser liquidado o cambiado por efectivo en un periodo determinado. Activo Corriente: se incluyen en este los llamados disponibles, inventarios, y la parte corriente de inversiones y deudores. Es decir: Caja: Dinero en efectivo y cheques al día. Bancos: Saldo a la fecha. Cuentas por cobrar. Inventario: De materia prima, productos en proceso y terminados. Activo no corriente o fijo. En esta están los grupos de inversiones y deudores de largo plazo, o sea la porción no corriente. Propiedades planta y equipo. Intangibles: son las marcas patentes licencias etc. Diferidos: gastos pagados por anticipo y cargos diferidos. Otros activos: arte y diversos. Valorizaciones: de inversiones, planta y equipo etc. Estos últimos no están en venta a menos que se esté quebrado y se piense liquidar la empresa o hacerle modificaciones sustanciales. PASIVO El pasivo representa el total de las obligaciones de la empresa hacia terceros. es lo que usted debe, cuentas por pagar, documentos por pagar, hipotecas por pagar etc. Este se clasifica de acuerdo a la exigibilidad, o sea que tanto tiempo tiene para cubrir esas deudas. Pasivo corriente: En este están los gravámenes y tasas, pasivos estimados y provisiones, la parte corriente de las obligaciones financieras, proveedores, cuentas por pagar y obligaciones laborales. Generalmente estas cuentas por pagar deben ser canceladas en 90 días. Pasivo A Largo Plazo: Aquí están las obligaciones financieras, proveedores, cuentas por pagar, y obligaciones laborales a largo plazo. Diferidos: ingresos recibidos por anticipado y abonos. Otros pasivos: Anticipos, avances recibidos, diversos. Estos pasivos deben cancelarse en instancias superiores a los 90 días, como por ejemplo una hipoteca. EL PATRIMONIO. Por último contamos lo que realmente es suyo después de suponer que cancela todas sus deudas. El patrimonio es el fruto de su actividad así que la idea es que crezca conforme usted trabaja. El patrimonio está clasificado de la siguiente forma para mantener un orden manejable. Capital social. Superávit de capital. Reservas. Revalorización del patrimonio. Dividendos. Resultados del ejercicio. Resultado de ejercicios anteriores. Superávit por valorizaciones. PATRIMONIO = ACTIVO - PASIVO Saldo Inicial + Incrementos (Compras) - Disminuciones costo de las mercancías vendidas = Saldo Final Letra por cobrar: Letra de cambio que se presenta a un banco para ser cobrada (y no descontada). El valor de la letra se abona en cuenta del cliente. Pago Anticipado Los pagos anticipados zona activos corrientes Alquileres. Cobro Anticipado …… Cobranza Dudosa.