Indirectos, generales y otros costes confusos del proyecto

Anuncio

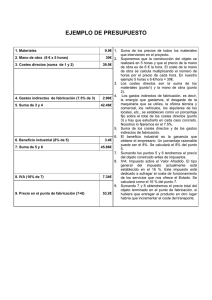

Indirectos, generales y otros costes confusos del proyecto Si se toman como costes de construcción los que figuran en un cuadro de precios, como el del COAAT de Guadalajara, se ve que cubre exclusivamente el coste directo de la ejecución. Es decir, los costes que están vinculados de forma específica a la realización de cada partida. Es posible pensar que estos costes no están ajustados, que son altos o bajos, pero este posible error, que se corrige en su caso con un coeficiente de ajuste, no altera el modelo con el que se redactan la mayoría de los cuadros de precios. Se puede asumir entonces que los precios del cuadro son correctos. Costes indirectos Al observar la ejecución de una obra, una parte de sus recursos no se pueden asociar de forma clara a una o varias unidades de obra, pero su trabajo es necesario para dar una cobertura global a todas las demás actividades. Un caso claro es el personal técnico y administrativo de la obra, desde el jefe de obra hasta el encargado del almacén o de la limpieza, así como la maquinaria común de transporte horizontal y vertical de materiales o personas. El porcentaje a aplicar se indica en las propiedades de la obra En el modelo de certificación de obra pública y en el usado tradicionalmente en obra privada, tomado del anterior, los costes de estos elementos no se facturan como tales al promotor, sino que se incluyen como un porcentaje de las unidades de obra certificables, el mismo para todos ellas. La explicación es que el promotor encarga al constructor unos productos, las unidades de obra, que está dispuesto a pagar porque forman parte del edificio que se le entrega y cuyo resultado final puede controlar. No le interesa saber si se instala una grúa o dos, ni le quedan en propiedad, y tampoco puede controlar si son o no necesarias, el tiempo que han estado en la obra y si se usan o no con eficiencia. Los costes que quedan fuera de los directos, que en otros países o en otras formas de contratar podrían ser algo distintos, se denominan "costes indirectos". Es ilustrativo saber que en algunos países se denominan más específicamente como "costes indirectos de campo" o "gastos de obra", y en otros se usa el término inglés "jobsite overhead", o "margen de obra". Los costes indirectos se calculan aplicando el porcentaje indicado al coste directo de cada partida A la suma de costes directos e indirectos se le denomina "Presupuesto de Ejecución Material" de la obra, o PEM. ¿A cuánto ascienden los costes indirectos de una obra? Para casi todos los alumnos de las escuelas técnicas relacionadas con la edificación y para muchos profesionales, los costes de construcción se identifican con el presupuesto de ejecución material y los costes indirectos son el 3%. Esta situación proviene del exagerado impacto que en nuestro país tiene la normativa de contratación de obra para la administración que, al mismo tiempo, se considera erróneamente como si fuera un modelo único y como si representara fielmente la realidad. En la realidad, dependiendo del tipo de obra, de su tamaño ‐la obra grande tiene menos, en proporción‐ y de su complejidad, pero los valores habituales oscilan entre el 6 y el 10%, aunque pueden ser mayores. Puede verse una estimación para edificación en la memoria de la Base de Costes de Construcción de Andalucía y otras en los textos citados en la bibliografía. Excepciones al caso general Por la normativa actual, los costes de la seguridad son certificables, lo que ha retirado de los costes indirectos elementos como el vallado del solar, las instalaciones provisionales para los trabajadores y hasta las acometidas de obra. De esta manera, el promotor abona directamente unos medios que ni forman parte de su proyecto ni tiene forma de controlar. Una auditoría de una obra terminada, por ejemplo, nunca podría comprobar con certeza que se usaron las redes de horca o las barandillas indicadas en el estudio de seguridad y certificadas en su momento, de manera que queda un hueco por el que desviar un importe que sería imposible de detectar en la realidad. La normativa también ha convertido recientemente los costes del control de calidad y los de gestión de residuos en costes directos, cuando anteriormente eran asumidos de una u otra manera por la constructora, dentro de los indirectos. Medios auxiliares Este componente del coste directo se refiere a elementos necesarios para la ejecución de una unidad de obra que no se puede cuantificar con detalle por su poca importancia y que se fija como un porcentaje de los otros recursos. En ningún caso se debe pensar en ellos como parte del coste indirecto. Son y deben ser diferentes en distintas unidades de obra, pudiendo no existir en algunas y llegar al 4 o 5% en otras. Ocurre algo parecido con otros costes proporcionales. Nadie impide incorporar en las descomposiciones o justificaciones de los cuadros de precios consumos de mano de obra o maquinaria estimados como un porcentaje sobre otros componentes directos, pero tienen que ser específicos para cada unidad de obra y en todo caso nunca deberían llamarse "mano de obra indirecta" o "maquinaria indirecta", sino "costes directos proporcionales" o similar. Exactamente lo mismo ocurre con el pequeño material. Si el porcentaje de medios auxiliares o de cualquiera de estos otros conceptos resultara el mismo en todas las unidades de obra, resultaría que se han confundido con los costes indirectos que, por definición, no son selectivos. Los medios auxiliares son parte del descompuesto y del coste directo de algunas partidas Gastos generales Si se determinara con exactitud científica el PEM y se abonara así al constructor, no podría existir una empresa constructora como tal, que requiere una organización común a todas las obras, con su departamento de estudios y ofertas, apoyo técnico a las obras y control administrativo, y su dirección. Estos gastos producidos por el funcionamiento de la constructora se denominan en España "gastos generales", en otros países "costes indirectos de oficina central" y en inglés, "home overhead". Estos últimos términos son mucho más claros que los nuestros, porque aclaran muy gráficamente la diferencia entre los gastos en los que se incurre en el lugar de cada obra y en el edificio de la empresa constructora. La empresa constructora, que conoce muy bien su importe, suele repartirlos en proporción a la producción de cada obra, es decir, a los ingresos que espera de la misma. ¿A cuánto asciende este porcentaje? Por la parte del numerador, de su tamaño y eficiencia general, y por la parte del denominador, el volumen de obra. Por tanto, suele ser más bajo en empresas grandes, por lo que representa una ventaja competitiva, al menos por este concepto. Afortunadamente, las empresas del mismo tamaño suelen competir por obras del mismo tamaño, por lo que su ventaja es sólo relativa. Los valores reales se encuentran entre el 4 y el 8%. Los gastos generales, como los costes indirectos, tienen que ser abonados de una o de otra forma por el promotor, ya sea repercutidos dentro del importe de cada unidad de obra o explícitamente como un porcentaje aparte. Resumen de presupuesto con gastos generales y beneficio industrial para obtener el presupuesto base de licitación Entre los costes indirectos y los gastos generales hay una tierra intermedia, los gastos generados en la empresa central asignables a obras concretas, como estudios técnicos específicos o labores de formación y apoyo, hasta el coste financiero, los avales o las penalizaciones. En el modelo económico que se utilice no es crucial saber si son costes indirectos o gastos generales, mientras se tenga claro que el constructor los paga con los ingresos que recibe del promotor, sea cual sea el mecanismo de cálculo de la transferencia. En consecuencia, un constructor puede estimar unos costes indirectos más altos, si les imputa estos costes a las obras, y otro los obtiene más bajos, si decide que es la empresa la que se hace cargo, con unos gastos generales son más altos. Asumamos para este concepto, esté donde esté, otro 2%. Beneficio industrial Si aun así, gracias a una gran precisión de cálculo se acierta con el precio justo, ningún constructor ejecutaría la obra, ya que no ganaría nada con ello. El "beneficio industrial", o "utilidad" en otros países, es inherente a la economía de mercado y no cubre más que el riesgo, o diferencia entre el coste final real y el esperado. En promedio, a veces las ganancias superan el beneficio esperado y otras es menor, o se pierde. El beneficio por capital propio invertido es más alto en la construcción que en casi cualquier otro sector, debido a que se trabaja casi siempre con alto grado de endeudamiento. Aquí interesa el beneficio esperado sobre los ingresos totales, o ventas, que para simplificar se estima en el 6%. Sumando todos los porcentajes anteriores se obtiene un "margen" o "sobrecoste de construcción", que representa una horquilla del 17 al 27%, que con los costes directos genera el coste total estimado de la ejecución. Este importe es el que se denominaba antiguamente "Presupuesto de Contrata" y más actualmente y con los impuestos es el "Presupuesto Base de Licitación", es decir, lo que el proyectista entiende que el promotor tendrá que pagar por la obra descrita en el proyecto. Baja de adjudicación Si esta obra se ofrece así a un conjunto de contratistas, como es bien conocido, habrá un grupo de ellos que aseguren que pueden ejecutarla por un importe menor. El proyectista realiza un modelo basado en costes promedio. Incluso la mayor precisión científica aseguraría que el 50% de las veces ese presupuesto es excesivo, como ocurre con todos los promedios, por lo que la mitad de las constructoras del país estimarían un coste menor. Además todos los sumandos, en condiciones normales, tienen holguras. En la realidad, cada constructora tiene sus propias ventajas competitivas en cada apartado y es posible que obtengan un beneficio ejecutando la obra con un coste menor, renunciar a una parte del beneficio para entrar en un nuevo mercado o para conseguir un proyecto con tales deficiencias que tendrá que ser modificado posteriormente. ¿A cuánto asciende la baja? Es sabido que en épocas de recesión las bajas acaban siendo muy altas, hasta del 30% o más. Una heurística del sector afirma que por cada constructora que se presenta a una licitación aumenta en un 1% la baja máxima, por lo que si se consiguen cien ofertantes, seguramente alguno la haría gratis. La baja de adjudicación se calcula como cociente entre el presupuesto de adjudicación y el de licitación Otros costes El modelo está casi completo. Sin embargo, para ejecutar una obra hay que usar unos elementos tangibles, como infraestructuras de acceso, y una larga serie de intangibles, como la seguridad del país, que se cubren mediante impuestos. Ahora bien, como no hay ninguna duda sobre la cuantía y forma en que se entregan al estado, se deja fuera de este análisis. ¿Es correcto el modelo planteado? Llegados a este punto, muchos profesionales que sólo han realizado obra privada y otros tantos que sólo han realizado obra pública estarán seguros, por razones opuestas, de que este modelo no es correcto. Obra pública Por normativas de distinto origen y rango, desde tiempo inmemorial, los porcentajes que la administración reconoce como costes indirectos, gastos generales y beneficio son casi siempre los mismos, quedando establecidos en el 3, el 13 y 6% respectivamente. Aunque no coinciden con los descritos más arriba, cualquier profesional que haya trabajado en una constructora puede certificar que los descritos en este texto son reales y los oficiales no. Esto no es un problema. El promedio de la horquilla que hemos obtenido es el 22%, igual a suma de los tres porcentajes oficiales, por lo que el montante total que se obtiene con el modelo económico descrito es compatible con el que acepta la administración, aunque el reparto interno sea muy distinto. Por otro lado, el modelo de la obra pública, como ya habrá visto el lector, es rígido e injusto, ya que no tiene en cuenta las diferencias entre unas obras y otras. A este efecto es realmente curiosa la siguiente declaración: "El cálculo de porcentajes lo realizan los programas informáticos de Mediciones y Presupuestos, fijándose por tanto, los costes indirectos dependiendo de la organización de la obra y de tipología constructiva para cada caso y estableciéndose para las obras de la Junta de Extremadura en un 4%." Esta confusión es la misma en la que incurren algunos cuadros de precios que añaden un porcentaje fijo de costes indirectos del 3%, siendo el párrafo anterior un caso evidente en el que son incorrectos. En realidad, la larga estabilidad de este sistema ha producido que en nuestro país todos los sistemas de costes, así como los profesionales y empresas, se hayan adaptado consciente o inconscientemente a estos porcentajes, de manera que si con el tiempo hubieran resultado muy bajos o muy altos, los costes directos de los cuadros de precios y todas las demás estructuras económicas habrían acabado reflejando "marcha atrás" los cambios necesarios para que el importe final en obra pública fuera el adecuado. Al mismo tiempo, ha arraigado la sensación de que los porcentajes oficiales son reales. Pero sólo fueron reales en el siglo XIX, cuando la tecnología de la construcción era muy sencilla, dando lugar a costes indirectos bajos, y la eficiencia empresarial también era escasa. De ahí que muchos profesionales que sólo conocen la construcción desde el lado del proyecto, de la dirección de obras o de la docencia (particularmente anclada en el siglo XIX) mantengan un criterio poco actualizado. Obra privada Es necesario entender que el coste de un proceso es exactamente el mismo sea quien sea el cliente final, salvo efectos de segundo orden (la administración paga con dinero de otros y es generalmente más tolerante). De manera que el modelo económico es el mismo y también lo es el coste estimado. Sin embargo, la tradición y la práctica de usar el Presupuesto de Ejecución Material como referencia para los honorarios y las licencias han hecho creer a muchos proyectistas que el PEM es el coste del proyecto, y otras veces le suman los coeficientes de obra pública para obtener el Presupuesto de contrata sin saber exactamente a qué se refieren o pensando que no pueden modificarse. Afortunadamente, en la licitación privada no se suele entregar el presupuesto valorado a los posibles licitadores, por lo que el proyectista no necesita entender todo el modelo. El contratista sí tiene que hacerlo, o no sobrevivirá a su primera obra, y ya se encargará de ofertar los precios unitarios adecuados analizando el proyecto y la parte que se le entregue del presupuesto, estimando como pueda sus indirectos y sus gastos generales y añadiendo un beneficio. Ahora bien, si el redactor del presupuesto quiere indicar a su cliente el coste total aproximado de la ejecución, no tiene más remedio que tomar los costes directos del cuadro de precios, ajustados si es el caso para la zona o la situación del mercado, estimar unos indirectos y unos gastos generales y añadir algo de beneficio. Es cierto que si lo hace sumando el 22% no se equivocará mucho en un caso convencional. También es cierto que si se le olvida tener en cuenta todos estos componentes del gasto y alguna empresa constructora propone una baja del 22%, lo cual no es raro estos días, se quedará convencido de que el PEM, que calculó con todo cuidado, es el precio real de la ejecución, pero no deja de ser una flauta que ha sonado. Lo que puede estar seguro es que todos los gastos en los que se incurre para realizar la obra, desde el primer ladrillo hasta el chofer del presidente de la constructora, si lo tuviere, se pagan con cargo a las certificaciones mensuales que firma para su cliente. Bibliografía • Suárez Salazar, Carlos. Costo y tiempo en edificación. Editorial Limusa, México, 1975‐ 2010. • Valderrama, Fernando. Mediciones y presupuestos. Editorial Reverté, Barcelona, 2010. • Consejería de Obras Públicas y Vivienda, Junta de Andalucía. Base de Costes de la Construcción de Andalucía. Sevilla, 2010.