Preguntas frecuentes sobre los modelos de score de TransUnion

Anuncio

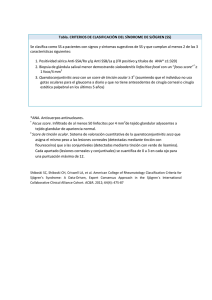

TransUnion República Dominicana Preguntas frecuentes sobre los modelos de score de TransUnion Los modelos de score de TransUnion El siguiente es un resumen para ayudarle a entender mejor cómo se puede utilizar esta poderosa herramienta para incrementar la rentabilidad, reducir pérdidas e identificar y retener los clientes buenos de manera efectiva. Para mayor información sobre esta y más soluciones, por favor contacte a su asesor o llámenos al (809) 227-1888. PREGUNTAS FRECUENTES ¿Qué es un modelo de score? Es una ecuación derivada estadísticamente que produce un número o calificación, mediante el cual se puede ordenar una población de acuerdo a su nivel de riesgo. Con la certeza de que se puede predecir el comportamiento futuro a partir del perfil de crédito histórico, el modelo identifica el grado en el que las características del expediente de crédito de una persona son similares a las características de expedientes de crédito de personas con el mismo comportamiento bajo condiciones afines. Modelos de score de acuerdo a la fuente de información son: Genéricos: Cuentan con información de múltiples otorgantes de crédito. Internos: Se desarrollan con datos de individuos de una institución en particular, para un producto específico. Modelos de score de acuerdo a la metodología: Expertos: Se basan en la experiencia de los desarrolladores y analistas, y se construyen cuando no hay suficiente información. Estadísticos: Se basan en análisis estadísticos, para lo que se requiere suficiente información histórica. ¿Qué son los scores de riesgo de TransUnion? Son modelos genéricos que han sido diseñados en base a un robusto análisis estadístico, lo que permite predecir la probabilidad de que un individuo incurra en un incumplimiento de 90 días o más en los próximos 12 meses, en uno o más de sus créditos. ¿Qué significa “periodo de observación y desempeño”? Para la construcción de un score, se observan hasta 48 meses de información histórica—este es el período de observación—a fin de calcular el score. Sirve de base para determinar el comportamiento futuro de la cuenta. El periodo de desempeño comprende los 12 meses subsiguientes a la generación del score, que se utiliza para evaluar el comportamiento futuro de la cuenta y determinar la predicción del modelo. ¿Qué experiencia posee TransUnion desarrollando estos modelos? En República Dominicana: El primer modelo de score de TransUnion fue desarrollado durante el 2005. En base a las mejores prácticas del mercado, se realizó una recalibración luego de cinco años, lo cual dio como resultado TransUnion Score Predictivo 2. A nivel global: TransUnion ha desarrollado más de 20 modelos genéricos y un amplio rango de modelos a la medida en mercados alrededor del mundo. ¿Cuántas entidades utilizan actualmente los scores de Riesgo de TransUnion? A marzo del 2012 más de 42 entidades de diversos sectores han estado utilizando nuestros modelos de score. ¿Cómo se mide la efectividad de los scores de riesgo de TransUnion? Los métodos utilizados por TransUnion República Dominicana son: Lift Curve: Porcentaje acumulado de las cuentas que han llegado a 90 o más días de mora KS (Kolmogorov-Smirnof): Máxima diferencia entre distribución acumulada de individuos buenos y malos TransUnion Score Predictivo 1 posee un KS de 70.3%, mientras TransUnion Score Predictivo 2 posee un KS de 76.2%. De acuerdo con estándares internacionales, estos porcentajes de KS quieren decir que nuestros modelos de score tienen un nivel de predicción “Extraordinario”. ¿Cuáles son los requisitos básicos para que un individuo posea una puntuación válida? A fin de brindar una puntuación sobre información actualizada, el individuo debe cumplir con los siguientes requisitos: 1. No debe poseer cédula de identidad con estatus fallecido. 2. Poseer al menos una cuenta que haya sido actualizada en la base de datos de TransUnion en los últimos 12 meses. 3. Tener experiencia de seis meses o más en al menos una cuenta activa, ya que por su base estadística el score requiere un mínimo de información. ¿Cómo funcionan los scores de riesgo de TransUnion? En base a la información crediticia del individuo disponible en TransUnion, se realiza una evaluación a través de seis scorecards (tablas) que calculan el valor numérico o score. Dependiendo de las características crediticias del individuo respecto de su comportamiento de pago, TransUnion Score Predictivo segmenta al individuo en la tabla que mejor describa dicho comportamiento de pago. A continuación un ejemplo de cómo funciona el score: Scorecard de Buró de Crédito CARACTERÍSTICAS Cantidad de cuentas activas Número de meses de experiencia crediticia Número de meses transcurridos desde la apertura de la última cuenta de tarjeta de crédito Número de meses transcurridos desde la publicación de la última información pública y judicial VALORES PUNTOS 0 15 1 22 2 80 3 o más 20 Menos de 12 10 12-23 35 24-47 90 40 o más 100 No tiene 130 0-5 120 6-11 125 12-17 130 18 o más 150 No hay 270 0-5 210 6-11 215 12-23 235 24 o más 250 VALORES PUNTOS 2 80 38 90 24 150 36 250 Total 570 Cálculo: Scorecard de Buró de Crédito CARACTERÍSTICAS Número de meses transcurridos desde la apertura de la última cuenta de tarjeta de crédito Número de meses transcurridos desde la publicación de la última información pública y judicial ¿Cuáles son los rangos de score válidos de ambos modelos? TransUnion Score Predictivo 1 posee un rango de 518–790, mientras TransUnion Score Predictivo 2 posee un rango de 408–713. ¿Por qué los rangos de ambos modelos son diferentes? Típicamente, mientras mayor es la tasa de malos, la población se moviliza hacia los rangos de score más bajos. En el caso del modelo TransUnion Score Predictivo 2, la tasa de malos es 59.1% respecto a una tasa de malos de 22.2% en TransUnion Score Predictivo 1. Pese a que los rangos de score sean distintos, esto no afecta la predicción de los modelos. ¿Qué son los códigos de exclusión? Cuando los perfiles no cuentan con suficiente información para obtener una puntuación válida, se les otorga un código de exclusión, cuyas definiciones se detallan a continuación para ambos modelos: CÓDIGO DE RECHAZO TRANSUNION SCORE PREDICTIVO 1 TRANSUNION SCORE PREDICTIVO 2 1 Perfil fallecido Perfil fallecido 6 Perfil no posee cuentas activas por al menos seis Perfil no posee cuentas activas por al menos meses y posee al menos un atraso de 90 días o seis meses y posee al menos un atraso de 60 días más en cuentas activas o más en los últimos tres meses en cuentas activas o inactivas 7 Perfil no posee cuentas activas por al menos seis Perfil no posee cuentas activas por al menos seis meses y posee al menos un atraso de 60 días o meses y posee al menos un atraso de 30 días o más en cuentas activas más en los últimos tres meses en cuentas activas o inactivas 8 9 Perfil no posee cuentas actualizadas en los últimos Perfil no posee cuentas actualizadas en los últimos 12 meses o no posee cuentas activas por al menos 12 meses o no posee cuentas activas por al menos seis meses seis meses Perfil no posee cuentas (activas e inactivas) Perfil no posee cuentas (activas e inactivas) ¿El score sólo considera cuentas del sector financiero para otorgar una puntuación válida? Adicional a las cuentas del sector financiero, ambos modelos toman en consideración las cuentas del sector comercial y servicios (exceptuando empresas de distribución eléctrica y ayuntamiento) para otorgar una puntuación. ¿El score refleja el nivel de ingresos de un individuo? No, el score únicamente analiza el comportamiento crediticio que ha presentado un individuo con sus cuentas, con el objectivo de predecir el futuro. Este no estima ni refleja el nivel de ingresos de un individuo. ¿El score indica si un individuo califica o no para un crédito? No, el score es un indicador estadístico que permite identificar el riesgo asociado a un perfil, por lo cual es un complemento en la toma de decisión de la entidad. Se recomienda acompañar la decisión final de otros elementos como capacidad de pago, perfil del producto, garantía, entre otros. ¿Cada cuánto tiempo se actualiza el score de un individuo? La puntuación de TransUnion Score Predictivo varía tras la actualización de la data, la cual los otorgantes de crédito realizan mensualmente. ¿Cómo se visualiza el score? El score es una puntuación que resume y analiza el comportamiento de todas las cuentas actuales e históricas de cada consumidor que han sido reportadas a TransUnion. Esta información se incluye en un segmento del historial de crédito, la cual se acompaña de las tres razones principales que no le permitieron al individuo alcanzar la puntuación más alta. Por ejemplo: >> TransUnion Score Predictivo 2 Puntuación 593 TELCOS: Sector de Telecommunicaciones Factores que impactan la puntuación (basados en una escala de 713 puntos) - Meses desde el atraso a 90 dias o más (sin TELCOS) - Utilizacion en cuentas activas actualizadas en los ultimos 12 meses (sin TELCOS) - Meses desde el atraso a 90 dias o más (sin TELCOS) Si ya poseemos un score interno, ¿Es necesario utilizar otro modelo de score? La combinación del modelo de score interno con el score de TransUnion permite identificar el riesgo de manera más precisa y poderosa, mediante una matriz dual. Esto permite a la entidad mejorar su proceso de evaluación de crédito. Muestra: Matriz dual DECISIÓN TRANSUNION SCORE PREDICTIVO DECISIÓN SUSCRIPTOR: RECHAZAR DECISIÓN SUSCRIPTOR: APROBAR RECHAZAR 1,426 1,127 299 Score 518–687 25% 20% 5% ZONA GRIS 855 491 364 Score 688–708 15% 9% 6% APROBAR 3,379 1,338 2,041 Score 709–790 60% 24% 36% 2,956 2,704 52% 48% Totales ¿Se pueden personalizar las variables o rangos considerados por los modelos de score genéricos de TransUnion? No, no es posible modificar las variables utilizadas o sus ponderaciones, ya que se trata de un modelo genérico. Sin embargo, TransUnion está en la capacidad de desarrollar modelos de score hechos a la medida, en base a las necesidades que la entidad quiera cubrir. ¿Cómo fijar el punto de corte? Para fijar los puntos de corte adecuados, la entidad debe considerar su política de riesgo de crédito, así como la población a la cual se dirige. La última columna de la tabla de distribución de score, Tasa de Malos Rev. Acumulado, representa cómo está distribuida la tasa de malos en la población, permitiendo seleccionar un punto de corte en base al riesgo aceptado por la entidad. Muestra: Tabla de distribución de score RANGO DO SCORE BUENOS INDETERMINADOS MALOS OTROS TOTAL TASA DE MALOS MALOS ACUMULADOS PD PROPORCION BUENO-MALO KS TASA DE MALOS REV. ACUMULADO 100 6,187 6,934 370,595 1,962 385,678 98.36% 370,595 96.09% 0.02 57.8% 37.4% 200 1,234 60 1234 - 54,225 94.89% 420,876 92.73% 0.05 65.2% 32.6% 408-534 406 4,098 21,573 23 37,100 98.77% 453,449 87.80% 0.01 70.3% 28.9% 535-559 5,645 12,162 19,913 105 37,825 77.91% 497,561 52.65% 0.28 75.6% 23.6% 600-614 8,881 11,113 16,403 862 37,259 64.88 513,964 44.02 0.54 76.2% 21.6% 684-692 38,580 1,590 3,220 154 43,544 7.70% 623,993 7.39% 11.98 5.3% 6.6% 693-713 24,001 702 1,695 104 26,502 6.60% 625,688 6.40% 14.16 0.0% 0.0% TOTAL 432,354 111,625 625,688 59.14% 625,688 53.10% 0.69 8,664 1,178,331 © 2012 TransUnion LLC Todos los Derechos Reservados Av. Abraham Lincoln 1019 Ensanche Piantini Santo Domingo, República Dominicana (809) 227 1888 transunion.com.do