El Balance

Anuncio

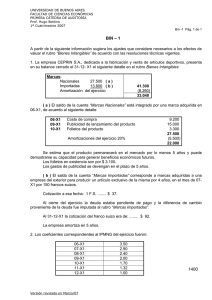

NASA Computación El Balance. Activo, Patrimonio Neto y Pasivo. El Balance es un documento contable que va a permitir conocer la situación financiera y económica de una empresa en un momento determinado del tiempo. El Balance está compuesto por dos masas patrimoniales diferenciadas a las que se denomina Activo y Pasivo. Activo-Pasivo= Patrimonio Neto El Activo está compuesto por el conjunto de bienes y derechos de los que es titular la empresa, así como otras partidas con la característica común de que se utilizan en la generación de ingresos. Dentro del Activo, distinguiremos entre Activo No Corriente y Activo Corriente. Denominaremos Activo no corriente a aquellos bienes y derechos adquiridos con intención de que permanezcan en la empresa durante más de un año. Por el contrario, denominaremos Corriente a aquellos bienes y derechos adquiridos con intención de que permanezcan menos de un año. El Patrimonio Neto es la diferencia entre el Activo y el Pasivo de la empresa. Está formado por los Fondos Propios, los Ajustes por cambio de valor y las Subvenciones, donaciones y legados recibidos. El Pasivo por su parte, está formado por el conjunto de recursos financieros obtenidos por la empresa para el desarrollo de sus funciones y por las estimaciones de gastos futuros. Los recursos financieros del Pasivo son clasificados en función de su exigibilidad, diferenciando entre aquellos recursos que son propiedad de los titulares del Capital y por tanto no son exigibles (salvo reembolso de participaciones o distribución de las Reservas), y aquellos otros recursos que son propiedad de terceras personas ajenas a la empresa, por tanto, son exigibles, y deben devolverse en un determinado momento. A su vez, dentro de los recursos ajenos o exigibles, diferenciaremos entre corriente y no corriente, en función de si el plazo en que deberá efectuarse el reembolso es inferior o superior al año. Ecuación Contable Dinámica Activo+Perdida= Pasivo+Ganancias+Patrimonio Neto Serán Ingresos o Beneficios las operaciones o resultados de las operacio nes que provoquen un incremento del valor patrimonial de la empresa. Por el contrario, serán Gastos o Pérdidas las operaciones o resultados de las operaciones que provoquen una disminución del valor patrimonial de la empresa. A la diferencia entre Ingresos y Beneficios por un lado, y Gastos y Pérdidas por otro, la denominaremos "Resultado del ejercicio". En caso de que es resultado fuera positivo, lo denominaremos Beneficio, mientras que de ser negativo, lo denominaremos Pérdida. Que son las cuentas contables? 1 NASA Computación La cuenta es el elemento básico de la Contabilidad. Es como una ficha individual donde se anotan todos los movimientos contables como CAJA, CLIENTES, BANCOS, etc. La cuenta se representa en forma de T y tiene la siguiente estructura: Cuando en una cuenta anotamos una cantidad en el DEBE, se dice que estamos haciendo un CARGO. Cuando es en el HABER, se dice que estamos haciendo un ABONO. Por ejemplo, vamos a realizar un CARGO en la cuenta de CAJA de $1.000 y ahora un ABONO de $ 500 en la misma cuenta: Ahora bien, ¿en qué momento debemos poner una cantidad en el DEBE o en el HABER? ¿Cómo sabemos, por ejemplo en la cuenta de PROVEEDORES, si la cantidad la tenemos que colocar en el DEBE o en el HABER? Todo dependerá del tipo de cuenta que sea. Observa el siguiente esquema: Ahora, sólo debemos conocer la naturaleza de la cuenta para saber si debemos colocar la cantidad en el DEBE o en el HABER. Por ejemplo, la cuenta BANCOS es una cuenta de ACTIVO, así que si ingresamos dinero, debemos colocarlo en el DEBE, y si sacamos, en el HABER. Según el esquema anterior, BANCOS es una cuenta de ACTIVO y su aumento se reflejaría según el gráfico: 2 NASA Computación Que representan los saldos de las cuentas? Supongamos que nuestro cliente JUAN LÓPEZ nos debe una factura con un importe de $10.000. Lo primero que hacemos es abrir la cuenta del cliente y CARGAR el importe en la parte correspondiente: Ahora supongamos que JUAN nos hace un primer pago de $3.000. Apuntaremos lo siguiente: De esta forma, el saldo de nuestro cliente es de $ 7.000 , es decir, NOS DEBE esa cantidad. Hechos contables.- Los hechos contables son aquellos sucesos puntuales que hacen variar las cuentas de la empresa. Un hecho contable puede ser, por ejemplo, una venta, un pago, una compra, una devolución, etc. En nuestro ejemplo anterior, el cliente JUAN nos ha pagado $3.000. Ese pago se puede contabilizar como un hecho contable. La contabilización de los hechos contables se realiza basándose en el método de la partida doble que nos dice que "todo hecho contable afecta como mínimo a dos cuentas". Los hechos contables se reflejan en la empresa en forma de asientos. Asientos.- Un asiento no es más que la forma de representar un hecho contable MOVIMIENTOS Y SALDOS: Movimiento deudor: Se llama movimiento deudor a la suma de los cargos de una cuenta. 3 NASA Computación Movimiento acreedor: Se llama movimiento acreedor a la suma de los abonos de una cuenta. Saldo: Es la diferencia entre el movimiento deudor y el acreedor. Existen dos clases de saldos: Saldo deudor Saldo acreedor Saldo deudor: Una cuenta tiene saldo deudor cuando su movimiento deudor es mayor que el acreedor. Saldo acreedor: Una cuenta tiene saldo acreedor cuando su movimiento acreedor es mayor que el deudor. Cuenta saldada o cerrada: Una cuenta esta saldada o cerrada cuando sus movimientos son iguales. Clasificación de cuentas Accionistas: Rubro: Activo Saldo: Deudor Definición: Representa el capital suscripto no integrado de los accionistas de una empresa. Acreedores Hipotecarios: Rubro: Pasivo Saldo: Acreedor Definición: Representa una deuda en donde la garantía por un bien inmueble. Acreedores Prendarios: Rubro: Pasivo Saldo Acreedor Definición: Representa una deuda en donde la garantía es un bien mueble. 4 NASA Computación Acreedores Varios: Rubro: Pasivo Saldo: Acreedor Definición: Representa deudas en general Adelanto de sueldos: Rubro: Activo Saldo: Deudor Definición: Representa el pago del sueldo a un empleado antes de la fecha correspondiente. Adelantos en Cuenta Corriente: Rubro: Pasivo Saldo: Acreedor Definición: Representa los giros en descubierto (emisión de cheques con la cuenta bancaria sin fondos para cubrirlo). Aguinaldos Devengados: Rubro: Perdida Saldo: Deudor Definición: Representa el sueldo complementario correspondiente, que se le paga al trabajador, descontado en el periodo correspondiente. Alquileres Cobrados: Rubro: Ganancia Saldo: Acreedor Definición: Representa el cobro de un alquiler. Alquileres cobrados por Adelantado: Rubro: Pasivo Saldo: Acreedor 5 NASA Computación Definición: Representa el cobro de alquileres antes del periodo correspondiente. Alquileres Pagados: Rubro: Perdida Saldo: Deudor Definición: Representa el pago de un alquiler a un tercero. Alquileres Pagados por Adelantado: Rubro: Activo Saldo: Deudor Definición: Representa el pago de alquiler a un tercero antes del periodo correspondiente. Anticipo a Proveedores: Rubro: Activo Saldo: Deudor Definición: Representa el pago de una deuda en cuenta corriente, antes de la fecha de vencimiento. Anticipo de Clientes: Rubro: Pasivo Saldo: Acreedor Definición: Representa el cobro de una deuda en cuenta corriente, antes de la fecha de vencimiento. Anticipo Impuesto a las ganancias: Rubro: Activo Saldo: Deudor Definición: Representa el pago de determinada suma de dinero calculada en función de la ganancia de la empresa antes de su fecha de vencimiento. Aportes y Contribuciones Patronales: Rubro: Perdida Saldo: Deudor 6 NASA Computación Definición: Representa el gasto en aportes de la empresa a la jubilación, obra social y asignaciones familiares de los empleados. Aportes y Contribuciones Patronales a Pagar Rubro: Pasivo Saldo: Acreedor Definición: Representa la deuda de la empresa en concepto de jubilación, obra social y asignaciones familiares del empleado. Asignaciones Familiares a pagar: Rubro: Pasivo Saldo: Acreedor Definición: Representa la deuda contraída por la empresa a causa del dinero que debe cobrar el empleado por su grupo familiar. Aumento de V.P.P.: Rubro: Ganancia Saldo: Acreedor Definición: Representa el aumento de participación accionaría en otras empresas. Banco X Caja de Ahorro: Rubro: Activo Saldo: Deudor Definición: Representa una suma de dinero depositada en un banco a un bajo interés. Banco X Cuenta Corriente: Rubro: Activo Saldo: Deudor Definición: Representa el dinero en una cuenta corriente de un banco. Banco X Plazo Fijo: Rubro: Activo 7 NASA Computación Saldo: Deudor Definición: representa el dinero en un banco por un período determinado. Bonificaciones obtenidas: Rubro: Ganancia Saldo: Acreedor Definición: Representa rebajas obtenidas en el precio del producto, por compra en cantidad, deterioro, etcétera. Bonificaciones perdidas: Rubro: Perdida Saldo: Deudor Definición: Representa rebajas cedidas en el precio del producto, por compra en cantidad, deterioro, etcétera. Costo de las mercaderías vendidas Rubro: Perdida Saldo: Deudor Definición: Representa el costo de la mercadería vendida. Caja: Rubro: Activo Saldo: Deudor Definición: Representa el dinero en efectivo. Capital Social: Rubro: Patrimonio Neto Saldo: Acreedor Definición: Representa el monto del capital accionario de una empresa. Cargas Sociales: 8 NASA Computación Rubro: Perdida Saldo: Deudor Definición: Representa el pago por parte del empleador de jubilación, obra social y asignaciones familiares del empleado. Cargas Sociales a pagar: Rubro: Pasivo Saldo: Acreedor Definición: Representa la deuda contraída por parte del empleador de jubilación, obra social y asignaciones familiares del empleado. Cargos Diferidos: Rubro: Activo Saldo: Deudor Definición: Representan gastos que no se consideran perdida en el ejercicio vigente, sino que se dejan para el ejercicio siguiente. Carta de Crédito por Exportación: Rubro: Activo Saldo: Deudor Definición: Representa el documento que es utilizado como forma de pago de una exportación. Carta de Crédito por Importación: Rubro: Pasivo Saldo: Acreedor Definición: Representa el documento que es utilizado como forma de pago de una importación. Clientes: Rubro: Activo Saldo: Deudor Definición: Representa derechos de cobro por venta de mercaderías en cuenta corriente. 9 NASA Computación Combustibles y Lubricantes: Rubro: Perdida Saldo: Deudor Definición: Representa gastos de mantenimiento de rodados. Comisiones Cedidas: Rubro: Perdida Saldo: Deudor Definición: Representa el monto de comisiones cedidas. Comisiones Cobradas: Rubro: Ganancia Saldo: Acreedor Definición: Representa el monto de comisiones cobradas. Compras: Rubro: Movimiento Saldo: Deudor Definición: Representa el valor de las mercaderías adquiridas. Depósitos Entregados en Garantía: Rubro: Activo Saldo: Deudor Definición: Representa el dinero en una cuenta que se destina a respaldar una operación. Depósitos Recibidos en Garantía: Rubro: Pasivo Saldo: Deudor Definición: Representa el dinero en una cuenta que se recibe como respaldo de una operación 10 NASA Computación Depreciación Acumulada de Bienes de Uso: Rubro: Regularizadora del activo Saldo: Acreedor Definición: Representa la suma del desgaste de los bienes de uso. Depreciación acumulada de gastos de organización / cargos diferidos: Rubro: Regularizadora del activo Saldo: Acreedor Definición: Representa la suma de las depreciaciones de cada periodo. Depreciación de gastos de organización / cargos diferidos: Rubro: Perdida Saldo: Deudor Definición: Representa el monto de los gastos de organización y cargos diferidos de un periodo determinado. Depreciaciones: Rubro: Perdida Saldo: Deudor Definición: Representa el desgaste de los bienes. Derechos de autor: Rubro: Activo Saldo: Deudor Definición: Representa el monto a cobrar por ser el autor. Descuentos Obtenidos: Rubro: Ganancia Saldo: Acreedor Definición: Descuento en la suma a pagar por pronto pago. 11 NASA Computación Descuentos Perdidos: Rubro: Perdida Saldo: Deudor Definición: Descuento en la suma a cobrar por pronto pago. Deudores del Exterior: Rubro: Activo Saldo: Deudor Definición: Representa la deuda que se debe cobrar por la exportación de mercaderías. Deudores en Gestión Judicial: Rubro: Activo Saldo: Deudor Definición: Representa un derecho de cobro sobre el cual se han iniciado acciones judiciales. Deudores Hipotecarios: Rubro: Activo Saldo: Deudor Definición: Representa un derecho de cobro respaldado por un inmueble. Deudores Incobrables: Rubro: Perdida Saldo: Deudor Definición: Representa los derechos de cobro que no serán cobrados. Deudores Morosos: Rubro: Activo Saldo: Deudor Definición: Representa un derecho de cobro que no fue cobrado en la fecha de vencimiento. 12 NASA Computación Deudores por ventas: Rubro: Activo Saldo: Deudor Definición: Representa un derecho de cobro en cuenta corriente. Deudores Prendarios: Rubro: Activo Saldo: Deudor Definición: Representa un derecho de cobro garantizado por un bien mueble. Deudores Varios: Rubro: Activo Saldo: Deudor Definición: Representa deudas a cobrar en general. Devolución de Compras: Rubro: Movimiento Saldo: Acreedor Definición: Representa la devolución al proveedor de mercaderías compradas. Devolución de ventas: Rubro: Movimiento Saldo: Deudor Definición: Representa la devolución de mercaderías vendidas a la empresa. Diferencia de cambio negativa: Rubro: Perdida Saldo: Deudor Definición: Representa el monto perdido por el cambio de la cotización de la moneda. 13 NASA Computación Diferencia de cotización positiva: Rubro: Ganancia Saldo: Acreedor Definición: Representa el monto de ganado por el cambio de la cotización de la moneda. Disminución del Valor Proporcional Patrimonial: Rubro: Perdida Saldo: Deudor Definición: Representa la disminución del valor de las acciones que se poseen en otras empresas. Dividendos a Cobrar: Rubro: Activo Saldo: Deudor Definición: representa la parte de la ganancia de la empresa que le corresponde cobrar a un accionista. Dividendos a Pagar: Rubro: Pasivo Saldo: Acreedor Definición: representa la parte de la ganancia que la empresa deberá pagar a los accionistas. Dividendos Cobrados: Rubro: Ganancia Saldo: Acreedor Definición: Representa la parte de la ganancia que cobró el accionista. Dividendos Pagados: Rubro: Perdida Saldo: Deudor Definición: Representa la parte de las ganancias que pagó la empresa a los accionistas. 14 NASA Computación Documentos a Cobrar: Rubro: Activo Saldo: Deudor Definición: Representa los derechos de cobro respaldados por un documento (como el pagare). Documentos a Pagar: Rubro: Pasivo Saldo: Acreedor Definición: Representa las obligaciones de pago documentadas. Documentos descontados: Cuenta de orden Definición: Representa los documentos descontados en un banco que ante la eventualidad de que el deudor no pague hay que responsabilizarse. Equipo y ropa de trabajo: Rubro: Activo Saldo: Deudor Definición: Representa elementos necesarios para realizar un trabajo. Equipos de computación: Rubro: Activo Saldo: Deudor Definición: Representa los equipo de computación. Exportaciones en Trámite: Rubro: Pasivo Saldo: Acreedor Definición: Representa una venta de mercaderías al exterior. Faltante de Caja: 15 NASA Computación Rubro: Perdida Saldo: deudor: Definición: Representa una diferencia entre el saldo contable y el efectivo. Fletes: Rubro: Perdida Saldo: Deudor Definición: Representa gastos de transporte de mercaderías. Fondo Fijo: Rubro: Activo Saldo: Deudor Definición: Representa el dinero en efectivo para gastos fijos. Gastos Aduaneros: Rubro: Activo Saldo: Deudor Definición: Representa gastos de aduana. Gastos de organización: Rubro: Perdida Saldo: Deudor Definición: Representa gastos de armado de una empresa, que por lo general se amortizan en 5 años. Gastos de Representación: Rubro: Perdida Saldo: Deudor Definición: Representa el dinero gastado en la representación de una empresa. Gastos de Rodados: 16 NASA Computación Rubro: Perdida Saldo: Deudor Definición: Representa el dinero gastado en mantenimiento de rodados. Gastos Generales: Rubro: Perdida Saldo: Deudor Definición: Representa pequeños gastos. Gastos Indirectos de Fabricación: Rubro: Perdida Saldo: Deudor Definición: Representa los gastos que no se relacionan directamente con la producción. Hipotecas a Cobrar: Rubro: Activo Saldo: Deudor Definición: Representa un derecho de cobro contra la garantía de un inmueble. Hipotecas a Pagar: Rubro: Pasivo Saldo: Acreedor Definición: Representa una obligación de pago contra la garantía de un inmueble. Honorarios Pagados: Rubro: Perdida Saldo: Deudor Definición: Representa los honorarios pagados. IVA Débito Fiscal: 17 NASA Computación Rubro: Pasivo Saldo: Acreedor Definición: Representa el IVA generado por ventas. IVA a Favor: Rubro: Activo Saldo: Deudor Definición: Representa la suma de dinero a descontar del próximo periodo a la AFIP, del IVA. IVA a Pagar: Rubro: Pasivo Saldo: Acreedor Definición: Representa la suma de dinero a ingresar a la AFIP generada por el IVA. IVA Crédito Fiscal: Rubro: Activo Saldo: Deudor Definición: Representa el IVA generado por compras. IVA Percepción No Inscriptos: Rubro: Activo Saldo: Deudor Definición: Representa el dinero que se le retiene a los compradores RNI IVA percepciones efectuadas a clientes: Rubro: Pasivo Saldo: Acreedor Definición: Representa las percepciones que debo ingresar a la AFIP. IVA percepciones recibidas: 18 NASA Computación Rubro: Activo Saldo: Deudor Definición: Representa un saldo de libre disponibilidad (se puede utilizar para otros impuestos). IVA retenciones efectuadas a proveedores: Rubro: Pasivo Saldo: Acreedor Definición: Representa las retenciones que se deben depositar a la AFIP IVA retenciones recibidas: Rubro: Activo Saldo: Deudor Definición: Representa las retenciones que le han efectuado a la empresa Importaciones en trámite: Rubro: Activo Saldo: Deudor Definición: Representa la negociación en tramitación de una importación Impuesto a las Ganancias: Rubro: Perdida Saldo: Deudor Definición: Representa el monto pagado del impuesto calculado en base a la ganancia de la empresa. Impuesto a las ganancias - saldo a favor: Rubro: Activo Saldo: Deudor Definición: Impuesto sobre los Ingresos Brutos: 19 NASA Computación Rubro: Perdida Saldo: Deudor Definición: Representa el pago del impuesto por ejercer actividad en una o más jurisdicciones. Impuesto sobre los ingresos brutos a pagar: Rubro: Pasivo Saldo: Acreedor Definición: Representa el monto del impuesto a los ingresos brutos a pagar. Impuestos y Servicios: Rubro: Perdida Saldo: Deudor Definición: Representa las obligaciones de pago con el Estado. Inmuebles: Rubro: Activo Saldo: Deudor Definición: Representa los inmuebles de una empresa. Instalaciones: Rubro: Activo Saldo: Deudor Definición: Representa los complementos de un inmueble. Intereses a Cobrar: Rubro: Activo Saldo: Deudor Definición: Representa el monto generado por intereses a cobrar. Intereses a Pagar: 20 NASA Computación Rubro: Pasivo Saldo: Acreedor Definición: Representa el monto generado por intereses a pagar. Intereses Cobrados: Rubro: Ganancia Saldo: Acreedor Definición: Representa el cobro del monto agregado a la venta en concepto de intereses. Intereses Cobrados a Devengar: Rubro: Pasivo Saldo: Acreedor Definición: Representa el cobro del monto agregado a la venta en concepto de intereses, contabilizados antes de la fecha real. Intereses Pagados: Rubro: Perdida Saldo: Deudor Definición: Representa el pago del monto agregado a la compra en concepto de intereses. Intereses Pagados a Devengar: Rubro: Activo Saldo: Deudor Definición: Representa el pago del monto agregado a la compra en concepto de intereses, contabilizados antes de la fecha real. Letra de Cambio por Exportación: Rubro: Activo Saldo: Deudor Definición: Representa una forma de pago para una exportación. 21 NASA Computación Letra de Cambio por Importación: Rubro: Pasivo Saldo: Acreedor Definición: Representa una forma de pago por importación. Llave de Negocio: Rubro: Activo Saldo: Deudor Definición: Representa el sobrevalor de una propiedad por diferentes causas. Mano Obra Directa: Rubro: Perdida Saldo: Deudor Definición: Representa la mano de obra directamente relacionada con la producción. Mano Obra Indirecta.: Rubro: Perdida Saldo: Deudor Definición: Representa la mano de obra indirectamente relacionada con la producción. Maquinarias: Rubro: Activo Saldo: Deudor Definición: Representa las maquinarias de una empresa. Máquinas y Herramientas: Rubro: Activo Saldo: Deudor Definición: Representa las maquinarias y diversas herramientas de una empresa. 22 NASA Computación Marcas y Patentes: Rubro: Activo Saldo: Deudor Definición: Representa la posesión de marcas y patentes registradas a nombre propio o compradas. Materiales Directos: Rubro: Activo Saldo: Deudor Definición: Representa los elementos que forman parte del producto terminado. Pueden ser recuperados. Materias Primas: Rubro: Activo Saldo: Deudor Definición: Representa los elementos que forman parte del producto terminado. No pueden ser recuperados. Mercaderías: Rubro: Activo Saldo: Deudor Definición: Representa los bienes de cambio. Mermas: Rubro: Perdida Saldo: Deudor Definición: Representa productos terminados no aprobado por el control de calidad que no pueden utilizarse como sub-productos. Moneda Extranjera: Rubro: Activo Saldo: Deudor 23 NASA Computación Definición: Representa el dinero en efectivo en una moneda extranjera. Movilidad y Viáticos: Rubro: Perdida Saldo: Deudor Definición: Representa gastos de movilización del personal. Muebles y Útiles: Rubro: Activo Saldo: Deudor Definición: Representa los bienes muebles. Obligaciones a pagar bancarias: Rubro: Pasivo Saldo: Acreedor Definición: Representa el monto a pagar cobrado por un banco. Obras de Arte: Rubro: Activo Saldo: Deudor Definición: Representa objetos de valor artístico. Papelería y Útiles: Rubro: Perdida Saldo: Deudor Definición: Representa gastos en papelería y gastos varios de oficina. Participación en Otras Sociedades: Rubro: Activo Saldo: Deudor 24 NASA Computación Definición: Representa la posesión de parte del paquete accionario de otras empresas. Patentes de Invención: Rubro: Activo Saldo: Deudor Definición: Representa la patente de un invento. Plan Rombo a Pagar: Rubro: Pasivo Saldo: Acreedor Definición: Representa la obligación de pago de un plan para la obtención de un rodado. Previsión para Despidos: Rubro: Regularizadora del activo Saldo: Acreedor Definición: Representa el fondo destinado a indemnizaciones por posibles despidos. Previsión para Deudores Incobrables: Rubro: Regularizadora del activo Saldo: Acreedor Definición: Representa un monto estimativo para prevenir futuros deudores incobrables. Primas de Emisión: Rubro: Patrimonio neto Saldo: Acreedor Definición: Representa el sobreprecio que se paga al comprar acciones a un valor contable. Productos en proceso: Rubro: Activo Saldo: Deudor 25 NASA Computación Definición: Representa los productos en proceso de elaboración. Productos terminados: Rubro: Activo Saldo: Deudor Definición: Representa los productos finalizados. Proveedores: Rubro: Pasivo Saldo: Acreedor Definición: Deuda en cuenta corriente por la compra de mercaderías. Proveedores del Exterior: Rubro: Pasivo Saldo: Acreedor Definición: Deuda por mercadería importada. Provisión impuesto a las ganancias: Rubro: Pasivo Saldo: Acreedor Definición: Representa lo que se estima que se va a pagar de impuesto a las ganancias. Publicidad: Rubro: Perdida Saldo: Deudor Definición: Representa los gastos en concepto de publicidad. Refrigerios: Rubro: Perdida Saldo: Deudor 26 NASA Computación Definición: Representa gastos de refrigerios. Renta de Títulos: Rubro: Ganancia Saldo: Acreedor Definición: Representa el dinero obtenido de la venta de títulos. Reserva Estatutaria: Rubro: Patrimonio Neto Saldo: Acreedor Definición: Representa la reserva de dinero patrimonial de la empresa que consta en el estatuto de la misma. Reserva Legal: Rubro: Patrimonio Neto Saldo: Acreedor Definición: Representa la reserva de dinero obligatoria. Reserva Voluntaria: Rubro: Patrimonio Neto Saldo: Acreedor Definición: Representa la reserva que se hace por voluntad de los socios. Resultado del Ejercicio: Rubro: Ganancia / Perdida Saldo: Acreedor / Deudor Definición: Representa cuanto se gano o se perdió en un ejercicio. Resultado Venta de Bienes de Uso: Rubro: Ganancia / Perdida Saldo: Acreedor / Deudor 27 NASA Computación Definición: Representa el monto que se perdió o se gano por la venta de un bien de uso. Resultados No Asignados: Rubro: Patrimonio Neto Saldo: Acreedor Definición: Representa el dinero que aun no esta destinado a ningún fin proveniente de la ganancia del ejercicio. Retención impuesto a las ganancias efectuadas a proveedores (Resol. 2784) Rubro: Pasivo Saldo: Acreedor Definición: Representa las retenciones hechas a los proveedores según la resolución 2784 Retención impuesto a las ganancias recibidas (Resol. 2784) Rubro: Activo Saldo: Deudor Definición: Representa las retenciones recibidas según la resolución 2784. Retención a ingresos brutos recibidas: Rubro: Activo Saldo: Deudor Definición: Representa las retenciones recibidas según el impuesto a los ingresos brutos. Retenciones a Depositar: Rubro: Pasivo Saldo: Acreedor Definición: Representa el dinero que retuve y debo ingresar al fisco. Rodados: Rubro: Activo Saldo: Deudor 28 NASA Computación Definición: Representa a los vehículos de la empresa. Seguros a Pagar: Rubro: Pasivo Saldo: Acreedor Definición: Representa el monto a pagar en concepto de seguros. Seguros Pagados: Rubro: Perdida Saldo: Deudor Definición: Representa el pago en concepto de seguros. Seguros Pagados por Adelantado: Rubro: Activo Saldo: Deudor Definición: Representa el pago en concepto de seguros, antes del periodo Servicios: Rubro: Perdida Saldo: Deudor Definición: Representa el gasto de dinero pagado por servicio para la empresa. Sobrante de Caja: Rubro: Ganancia Saldo: Acreedor Definición: Representa una diferencia positiva entre el saldo contable y la realidad. Socio XXX Cuenta Aporte: Rubro: Activo Saldo: Deudor 29 NASA Computación Definición: Representa el dinero que ingresa un socio. Subproductos: Rubro: Activo Saldo: Deudor Definición: Representa los productos terminados, no aprobados por el control de calidad que pueden ser vendidos como productos de menor categoría. Sueldos a Pagar: Rubro: Pasivo Saldo: Acreedor Definición: Representa el monto de sueldos a pagar. Sueldos y Jornales: Rubro: Perdida Saldo: Deudor Definición: Representa el costo de los empleados. Terrenos: Rubro: Activo Saldo: Deudor Definición: Representa los terrenos de la empresa. Títulos Públicos: Rubro: Activo Saldo: Deudor Definición: Representa la posesión de acciones en la bolsa. Valores a Depositar: Rubro: Activo Saldo: Deudor 30 NASA Computación Definición: Representa los cheques de terceros a depositar. Ventas: Rubro: Ganancia Saldo: Acreedor Definición: Representa las ventas de la empresa. 31