Cambios en la normativa de encajes – Mayo 2015

Anuncio

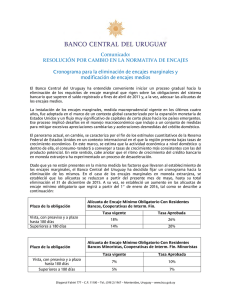

Cambios en la normativa de encajes – Mayo 2015 Los cambios que se están procesando en la economía mundial, en particular el hecho de que la política monetaria de EE.UU. esté empezando a ser contractiva en vez de expansiva, llevaron al Banco Central del Uruguay (BCU) a tomar medidas para enfrentar mejor esta nueva coyuntura. En primer lugar, el 24 de abril el BCU anunció la eliminación del régimen de los encajes marginales sobre el incremento en la tenencia de valores en moneda nacional y UI de no residentes. Este encaje, que era de 30%, se había puesto en abril de 2012, con el objetivo de detener el ingreso al país de capitales especulativos que se colocaban en instrumentos en moneda nacional y hacían caer el valor del dólar. Ahora, en un contexto en el que el tipo de cambio tiene más presiones al alza fundamentalmente debido a la fuerte suba del dólar en el exterior, el BCU eliminó el encaje a partir del 1° de mayo. Este encaje se había puesto para desincentivar a los inversores no residentes a ingresar divisas a Uruguay para venderlas y así obtener pesos para comprar los títulos en moneda nacional del BCU. Pero al eliminarse el encaje, aumenta la rentabilidad para los inversores no residentes de colocar fondos en títulos en pesos del BCU. Esto volvería a incentivar a los inversores a vender dólares, lo que le quitaría presión al alza al tipo de cambio. Por otra parte, el 7 de mayo el BCU anunció que iniciará un proceso de eliminación gradual de los Encajes Marginales (EM) sobre los depósitos. A su vez, para compensar en parte el efecto que esto causará, aumentará las alícuotas de los Encajes Mínimos Obligatorios (EMO). El régimen de encajes marginales sobre los depósitos fue instrumentado en junio de 2011 para apuntalar el impacto de la Tasa de Política Monetaria (TPM) sobre la economía en general y sobre la inflación en particular. El encaje marginal se refiere a la exigencia a los bancos de que mantengan reservas inmovilizadas sobre el incremento de los depósitos en comparación con un determinado período base (abril de 2011). Los encajes marginales reducen la proporción de fondos prestables de los bancos a medida que los depósitos aumentan, amortiguando el crecimiento del crédito, su impacto sobre la demanda agregada y, por ende, ayudando junto con la TPM a moderar las presiones inflacionarias y eventuales impactos negativos sobre la competitividad. Los encajes marginales se aplicaron en Uruguay en un contexto caracterizado por la expansión monetaria de EE.UU., un elevado flujo de capitales de corto plazo a los países emergentes, y en el plano local un fuerte crecimiento económico y un aumento de las presiones inflacionarias. En este escenario, el régimen de encajes marginales buscaba retirar liquidez y evitar crecimientos significativos del crédito que podrían haber impulsado en extremo la demanda y exacerbado las presiones inflacionarias. Sin embargo, actualmente el panorama es distinto. La Reserva Federal de EE.UU. finalizó los estímulos cuantitativos (política monetaria expansiva), y podría producirse una salida de capitales de los países emergentes. A su vez, la actividad económica de Uruguay se está desacelerando, en particular su consumo interno. El ritmo de crecimiento del crédito de los bancos, sobre todo del crédito en moneda extranjera, ha venido disminuyendo. En este contexto, mantener el régimen de encajes marginales en un contexto de eventual salida de capitales podría acarrear restricciones de liquidez para los bancos, lo que afectaría su capacidad de conceder créditos y podría agravar la fase de desaceleración del PIB. Por ello, el BCU fijó un cronograma de eliminación de los encajes marginales, con la intención de que los bancos cuenten con más fondos prestables, lo que contribuiría a dotar de liquidez a la economía y de esta forma a suavizar la baja del ciclo económico. En el caso de los encajes marginales en moneda extranjera, las alícuotas se reducirán a partir de mayo de 2015, hasta su total eliminación el 31 de diciembre de 2015. A su vez, las alícuotas de encaje mínimo obligatorio aumentarán a partir del 1° de enero de 2016, Para los depósitos de residentes, el encaje mínimo obligatorio subirá de 18% a 26% para los efectuados a la vista y hasta 180 días, y de 14% a 20% para las colocaciones a más de 180 días. En el caso de los depósitos de no residentes, el EMO subirá de 18% a 26%. Por otra parte, se eliminarán los encajes marginales en moneda nacional y en UI a partir del 1° de enero de 2016. Esto tendrá un importante efecto expansivo sobre la cantidad de dinero en circulación, por lo que para atenuar en parte dicho efecto, se elevarán las alícuotas correspondientes al encaje mínimo obligatorio. Según estimaciones de AEBU, el cambio del régimen de encajes determinaría una reducción de los fondos inmovilizados del orden de los US$ 1.800 millones. De este total, US$ 1.100 millones corresponderían a la banca privada, US$ 660 al BROU y US$ 40 millones al BHU. El impacto será mayor en los bancos privados ya que éstos ganaron más depósitos que los bancos públicos desde abril de 2011. Cabe señalar que este cálculo está realizado aplicando las nuevas alícuotas de encajes a la estructura de depósitos vigente a marzo de 2015, resultando imposible incorporar la dinámica que tendrán los depósitos en los próximos meses a los efectos de determinar con mayor exactitud el resultado que habrá tenido en enero de 2016 la medida adoptada por el BCU. La eliminación de los encajes marginales mejorará la rentabilidad de los bancos. Esto es porque mantener encajes tiene un costo de oportunidad para los bancos, ya que si bien el BCU les paga una remuneración por mantener esos fondos inmovilizados, obtendrían una ganancia mayor si los colocaran en otros instrumentos. Resulta imposible determinar de manera exacta en qué medida los cambios en los encajes repercutirán sobre los resultados de los bancos, ya que esto dependerá de cómo decidirán colocar los bancos los fondos excedentes, y de cómo evolucionará en el tiempo la rentabilidad de dichas colocaciones, entre otras variables. Sin embargo, en el límite, podría afirmarse que si los bancos colocaran todos los encajes en pesos que se liberarán en créditos a las familias en moneda nacional, podrían obtener potencialmente ganancias financieras por alrededor de US$ 140 millones. Y si todos los fondos en moneda extranjera que actualmente están inmovilizados y que se liberarán de aquí a enero de 2016 se destinaran a préstamos en dólares a las empresas, la potencial ganancia financiera de los bancos podría rondar los US$ 90 millones. Por otra parte, la decisión de colocar en valores en pesos y en dólares la totalidad de los recursos liberados en cada moneda podría reportarle a los bancos –según las tasas de interés que actualmente pagan las colocaciones financieras a un año en cada moneda– un ingreso de alrededor de US$ 25 millones. No obstante, si se verifica un incremento de las tasas de interés en el exterior, como se espera que suceda, este ingreso podría ser mayor. Cabe reiterar que estos cálculos no constituyen datos precisos sino que solamente pretenden ejemplificar el probable efecto que los cambios en los encajes dispuestos por el BCU tendrán sobre los balances de los bancos. Comisión Técnico Asesora AEBU