tema 83. depósito

Anuncio

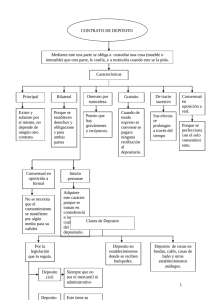

CIVIL 83 EL DEPOSITO. CONCEPTO. . define y requisitos. . caracteres. CLASES. . regular e irregular. . judicial y extrajudicial. + Secuestro, arts 1.785 a 1.789. + Deposito necesario, arts 1.781 a 1.783. . referencia al deposito bancario. Y REGULACION LEGAL. . definicion. . elementos. . cosa a devolver. . personas a quien devolver. + art 1771 verdadero due¤o. + art 1.772 dos o mas depositantes (TS). + art 1773 depositante que pierde capacidad. . lugar para devolver. Art 1774. . tiempo para devolver. Art 1.775. . responsabiliad del depositario. . obligaciones del depositante. CONCEPTO DE LOS CONTRATOS ALEATORIOS. . define, art 1790. . separa juego y apuesta. . regulacion, arts 1789 a 1801. LA RENTA VITALICIA. . art 1802 y caracteres. . separa de otros. . elementos personales reales y formales. . derechos del pensionista. CESION DE BIENES A CAMBIO DE ALIMENTOS. . define y separa de renta vitalicia. . admite clausulas resolutorias, prohibiciones de disponer y renuncias. . la contraprestaci¢n es solo indiciaria. EL DEPOSITO.CONCEPTO. -----------------------------------------------------. define y requisitos. . caracteres. -----------------------------------------------------. define y requisitos. Incluye la doctrina entre los llamados contratos de custodia al deposito comun, al secuestro y al hospedaje modalidades todas ellas que el C. ci agrupa bajo el titulo: "DEL DEPOSITO." en los articulos 1758 y siguientes, el primero de los cuales lo define diciento que : " Se constituye el deposito desde que uno recibe la cosa ajena con la obligaci¢n de guardarla y restituirla.". Y en base a este precepto la Jurisprudencia en sentencia de 14 de junio de 1960 y otras muchas posteriores ha indicado como requisitos para que aparezca el deposito: a) la entrega de la cosa. b) la finalidad unica y exclusiva de su guarda conservaci¢n y devoluci¢n. Y por no darse esta segunda nota declara el Ts que : 1) Al no ser encomendada la guarda o custodia de las mercanc¡as a quien consinti¢ por un precio m¡nimo, su estacionamiento en los locales de su propiedad, no puede hablarse de la existencia de un contrato de dep¢sito, pues a la figura es esencial la rigurosa obligaci¢n de custodiar la cosa (Sentencia de 25 de Junio de 1959). 2) Que la caracter¡stica esencial del dep¢sito es la entrega de la cosa con la £nica y exclusiva finalidad de su guarda, conservaci¢n y devoluci¢n, caracter¡stica que desaparece en cuanto de alg£n modo aparece aquella entrega efectuada con miras a un posible uso o aprovechamiento... (Sentencia de 14 de Junio de 1960). 3) Que cuanto la finalidad del contrato no es la custodia o guarda para su posterior devoluci¢n, aunque estas obligaciones persistan, las normas del dep¢sito se aplicaran en su caso por analogia pero no se tratara de un contrato de deposito sino en cualquier caso de un contrato mixto. Así declaró contrato de deposito y no de arrendamiento aquel en que se entregaron unas mercancias para su almacenamiento en camaras frigorificas cuyo mal funcionamiento ocasiono la destruccion de lo entregado. Viceversa el almacenamiento de materiales en un local pactandose que no existiria responsabilidad alguna del depositario por la perdida o deterioro sufrido por dichos materiales, fue calificado como contrato de arrendamiento en sentencia de 20 de Febrero de 1991 pus la esencia de la distincion entre arrendamiento de local y deposito radica radica en la obligacion del depositario de responder por dicha perdida. . caracteres. 1) Real, pues solo se perfecciona desde la entrega de la cosa objeto del contrato, sin embargo como objeciones a esta caracteristica tenemos que hacer constar: a) ROCA JUAN le opone el hecho de la existencia del "Deposito en cosa propia" en el cual no hay ni entrega ni obligaci¢n de restituir, y que ha sido admitido en nuestro ordenamiento en resoluci¢n de 1917 que regulo la prenda agricola sin despalazamiento, en la Ley de 1954 sobre hipoteca mobiliaria y prenda sin desplazamiento y en la Sentencia del Ts de 29 de diciembre de 1927 confirmada por otras posteriores como la de 26 de Noviembre de 1941. Asi como elementos invariables del contrato de deposito concluye el citado autor que solo queda la guarda o custodia, pero no la entrega con lo que perderia su caracter de contrato real. b) JORDANO BAREA , interpreta los arts 1740, 1758 y 1763 en el sentido de que la ley al establecer la regulaci¢n juridica de estos contratos a partir de la entrega de la cosa y no antes, contempla tan solo la hipotesis normal, en la que hay unidad cronologica de la conclusi¢n del contrato y de la entrega de la cosa, pero ello no quiere decir que esta unidad cronologica sea en todo caso necesaria, y cabe que las partes en lugar de convenir en forma instantanea la conclusion del contrato se limiten a convenirlo para proceder mas tarde a su ejecuci¢n. c) PUIG BRUTAU indica que las partes pueden celebrar al amparo del art 1255 un contrato consensual de deposito. Esta concepcion consensualista ha sido recogida expresamente por los c¢digos suizo de obligaciones y mexicano, mientras que la gran mayoria, asi nuestro codigo o el italiano de 1942, siguen considerando al deposito como un contrato real. 2) Es gratuito, salvo pacto en contrario segun el art 1760. 3) Es unilateral o bilateral seg£n sea gratuito o retribuido. el gratuito es unilateral porque las obligaciones que puedan nacer a cargo del depositario m s que del contrato mismo derivan de hechos extrinsecos y no constituyen contrapartida de la obligaci¢n del depositante. Pero la estipulaci¢n de un precio da al contrato, sin duda, caracter sinalagmatico. CLASES. -----------------------------------------------------. regular e irregular. . judicial y extrajudicial. . mancomunado y solidario. * ¿puede renunciarse la solidaridad?. . referencia al deposito bancario. 1) caso de fallecimiento de un cotitular. a) ¿Quien es el propietario?. b) Poder de disposici¢n del supérstite. c) Rendici¢n de cuentas. 2) caso de haberse retirado el dinero antes del fallecimiento de un titular. 3) El cargo de deudas de uno solo de los cotitulares. -----------------------------------------------------. regular e irregular. Regular que es el que recae en cosas especificas e impone al depositario la obligaci¢n de devolver la misma cosa. Irregular es aquel que recayendo sobre cosas fungibles impone al depositario la obligaci¢n de devolver no la misma cosa sino otro tanto de la misma especie y calidad. La problem tica de este tipo de dep¢sitos radica en que también resulta posible su calificaci¢n como mutuo. En principio es claro que el C Ci no admite el deposito irregular pues conforme al articulo 1.767: "El depositario no puede servirse de la cosa depositada sin permiso expreso del depositante.". O segun el artículo 1.768: "Cuando el depositario tiene permiso para servirse o usar de la cosa depositada, el contrato pierde el concepto de deposito y se convierte en préstamo o comodato. El permiso no se presume, debiendo probarse su existencia.". Pero pese a estos preceptos la equiparaci¢n entre deposito irregular y préstamo es algo poco acorde con las verdaderas intenciones de las partes (as¡ el depositante de dinero en entidad bancaria no piensa en conceder un pr‚stamo, sino que pretende que le custodien sus fondos y tener en todo momento la disponibilidad de los mismos.). Y esta finalidad la consigue a través del deposito irregular, precisamente porque en este la perdida de la cosa por caso fortuito la soporta el depositario y no el depositante como ocurre en el deposito regular. Esta raz¢n práctica unida a algunos preceptos del C ci de los que parece deducirse la admisi¢n de un deposito de bienes fungibles (art 1.770 p 2 y 1.200), permite hablar de un deposito irregular considerado como subtipo del deposito. Como ejemplo más protot¡pico de estos casos intermedios entre deposito y préstamo cabe citar los dep¢sitos a plazo fijo o las imposiciones a plazo, respecto a los mismos la Sentencia del TS de 19 de Septiembre de 1987 dice que: "tratándose de dep¢sitos o imposiciones a plazo fijo, al desaparecer temporalmente la disponibilidad del depositante, desaparecen igualmente los elementos t¡picos del deposito (restituci¢n de la cosa cuando le sea pedida, art 1.766 CC) y se acent£an los del préstamo (recepci¢n de una cosa fungible en propiedad para devolver despu‚s otro tanto.)." . judicial y extrajudicial. El Judicial es el secuestro. El extrajudicial puede a su vez ser a) necesario o b) voluntario. Examinaremos en este ep¡grafe el deposito judicial y el extrajudicial necesario y dejamos para el siguiente la regulaci¢n legal del deposito extrajudicial voluntario. A) El deposito Judicial también llamado "secuestro" o "embargo" esta recogido a partir de los art 1.785 conforme al cual el deposito judicial tiene lugar cuando se decreta el embargo o el aseguramiento de bienes litigiosos. Conforme al art 1.786 puede recaer tanto como sobre bienes muebles como sobre inmuebles. Y obligaciones del depositario son: 1) Segun el art 1.787 no dar por terminado el deposito hasta que termine la controversia que lo motivo, a no ser que el Juez ordenare lo contrario por consentir en ello todos los interesados o por otra causa legitima. 2) Segun el articulo 1.788 a conservar los bienes con la diligencia de un buen padre de familia. La perdida de la cosa deposita genera responsabilidad del depositario, que de acuerdo con lo que establece la sentencia del TS de 28 de Julio de 1994 no deriva de acci¢n extracontractual y por tanto el plazo de prescripci¢n para reclamarla no es de un a¤o sino de quince. Finaliza el C ci su regulaci¢n diciendo en el articulo 1.789 que en lo que no se hallare dispuesto en este c¢digo, el Secuestro judicial se regir por las disposiciones de la Ley de enjuiciamiento Civil. B) Extrajudicial necesario. Ante el cual nos hallamos en los siguientes casos: 1) Cuando se hace en cumplimiento de una obligaci¢n legal (art 1.781 n§ 1) en cuyo caso se regirá por las disposiciones de la ley que lo establezca y en su defecto por las del deposito voluntario (art 1.782 p 1). 2) Cuando tiene lugar con ocasi¢n de alguna calamidad, como incendio, ruina, saqueo, naufragio u otras semejantes (art 1.781 n§ 2) en cuyo caso se regir por las normas del deposito voluntario (art 1.782 p 2 ). 3) El prestado por servicios hoteleros: Art 1.783: "Se reputa también dep¢sito necesario el de los efectos introducidos por los viajeros en las fondas y mesones. Los fondistas o mesoneros responden de ellos como tales depositarios, con tal que se hubiese dado conocimiento a los mismos, o a sus dependientes, de los efectos introducidos en su casa, y que los viajeros, por su parte, observen las prevenciones que dichos posaderos o sus sustitutos les hubiesen hecho sobre cuidado y vigilancia de los efectos.". Art 1.784: "La responsabilidad a que se refiere el articulo anterior comprende los da¤os hechos en los efectos de los viajeros, tanto por los criados o dependientes de los fondistas o mesoneros como por los extra¤os, pero no los que provengan de robo a mano armada o sean ocasionados por otro suceso de fuerza mayor.". Puesto que el precepto excluye la responsabilidad del hotelero solo en los casos ocasionados por "fuerza mayor" y de "robo a mano armada", a sensu contrario quedan incluidos; a) tanto los debidos a "caso fortuito", como admite la sentencia del Ts de 15 de Marzo de 1990 (A. 1696); "...pudiendo interpretarse en el sentido de hacer responsable al hotelero de los casos fortuitos que surgen en el normal ejercicio de la industria,". Como b) los ocasionados por robo que no sea a "mano armada" y ello sin distinguir ni en uno ni en otro caso a; "....si el viajero entregó sus efectos en el establecimiento o el mismo los conservo bajo su custodia, observando las precauciones que se le hayan indicado. En uno y otro caso se trata de un deposito necesario que no requiere aceptaci¢n del fondista ni concertaci¢n expresa de un contrato de deposito voluntario.". . mancomunado o solidario. Cuando son varios los depositantes o el deposito esta constituido en favor de una o varias personas, puede que la estas adopten una posici¢n mancomunada o solidaria (de la cuenta corriente puede disponerse con la firma de cualquiera de los titulares o solo con la de varios actuando conjuntamente). Cuando el deposito bancario es solidario cualquiera de las partes puede disponer de la totalidad (cita jurisprudencia), pero ¨puede una de las partes renunciar a la solidaridad, convirtiendo así el deposito en mancomunado y forzando así al depositario (un banco por ejemplo), a no entregar el dinero sin la firma de todas las partes?. Este problema es tratado en el articulo de Mar¡a del mar Heras Fernandez. "Ineficacia de la oposici¢n de uno de los cotitulares a la continuidad del r‚gimen de solidaridad activa de las cuentas y dep¢sitos indistintos.". En Revista Jur¡dica de Castilla La Mancha. 1994. N£mero 19. p g. 453. Sostiene la citada autora una postura negativa; "porque la solidaridad atribuye ipso iure a cada uno de los cotitulares una serie de derechos irrevocables a instancia de cada uno de ellos incluso cuando la titularidad sustancial perteneciese, con exclusividad, al sujeto que act£a en oposici¢n.". Y cita la Sentencia de 11 de Julio de 1988 en la que ante el fallecimiento de uno de los cotitulares la sala reconoce la inmutabilidad del r‚gimen de solidaridad negando que los herederos puedan oponerse a la entrega del dinero. . referencia al deposito bancario. Por su importancia practica aludiremos aqu¡ a algunos problemas: 1) El caso de fallecimiento de un cotitular. Son varios los problemas que se suscitan; veamos el primero; a) ¿Quien es el propietario de lo depositado.? Hay que dejar bien claro que el hecho de que exista una cotitularidad no significa que la propiedad del numerario depositado pertenezca a los cotitulares de la cuenta: Lo depositado ser propiedad de aquel a quien realmente le corresponda. Por ello la Sentencia del TS de 24 de Marzo de 1971 dice: "Es inaceptable el criterio de que el dinero depositado en las cuentas indistintas paso a ser propiedad de la recurrente, por el solo hecho de figurar, como titular indistinto, no propietario, porque seg£n doctrina de esta Sala, en el contrato de deposito, la relaci¢n jur¡dica se establece entre el depositante, due¤o de la cosa depositada y el depositario que la recibe, no modific ndose la situaci¢n legal de aquel, en cuanto a lo depositado, por la designaci¢n de la persona que la pueda retirar; los dep¢sitos indistintos no presuponen comunidad de dominio, sobre los objetos depositados, debiendo estarse a lo que resuelvan los tribunales sobre la propiedad de ellos; incumbe al causahabiente del depositante acci¢n para reivindicar de la persona designada en el deposito indistinto los efectos que hubiera retirado del mismo, sin t¡tulo para apropi rselo...". Lo máximo que podr hacer el Juez es presumir que el dinero era de ambos si no existe prueba en contrario (prueba por lo demás bien fácil mediante la acreditaci¢n del origen del dinero o de la identificaci¢n de la persona que lo ingresa). Por eso dice la sentencia de 31 de Octubre de 1996 (A 7438): ".... la existencia de una cuenta corriente de la disposici¢n de dos o mas titulares lleva consigo la presunci¢n de que el capital que la integra es de la titularidad compartida de los cuenta correntistas, los que ostentan facultades de disposici¢n frente al banco, bien en forma individual o conjunta. La inexistencia de condominio o de la titularidad exclusiva del capital y a favor de uno solo de los titulares bancarios, por ser quien llevo a cabo los dep¢sitos con dinero de su propiedad viene fijada por las relaciones internas entre los interesados y necesita la correspondiente prueba acreditativa de esta situaci¢n dominical.". b) El segundo problema es el relativo a las facultades de disposici¢n por parte del supérstite. . titularidad solidaria en las cuentas corrientes. Al respecto puede verse el articulo de Mar¡a del Mar Heras Fernandez. "Ineficacia de la oposici¢n de uno de los cotitulares a la continuidad del régimen de solidaridad activa de las cuentas y dep¢sitos indistintos.". En Revista Jur¡dica de Castilla La Mancha. 1994. N£mero 19. Pág. 453. Pone de manifiesto la autora como cuando el deposito bancario es solidario cualquiera de las partes puede disponer de la totalidad (cita jurisprudencia al respecto), pero se interroga en torno a si puede una de las partes renunciar a la solidaridad, convirtiendo así el deposito en mancomunado y forzando al banco a no entregar el dinero sin la firma de todas las partes, pronunci ndose en sentido negativo "porque la solidaridad atribuye ipso iure a cada uno de los cotitulares una serie de derechos irrevocables a instancia de cada uno de ellos incluso cuando la titularidad sustancial perteneciese, con exclusividad, al sujeto que act£a en oposici¢n.". Y cita la Sentencia de 11 de Julio de 1988 en la que ante el fallecimiento de uno de los cotitulares la sala reconoce la inmutabilidad del régimen de solidaridad negando que los herederos puedan oponerse a la entrega del dinero. c) Rendici¢n de cuentas. Por £ltimo, no siendo propietario el cotitular de la cuenta, deber de rendir cuentas a quienes en virtud del derecho de sucesi¢n hayan devenido titulares del mismo, veamos como ejemplo la sentencia del TS de 8 de Febrero de 1991, que solo es una mas entre el numeroso cuerpo jurisprudencial aparecido los £ltimos a¤os: "...el mero hecho de apertura de una cuenta corriente bancaria, en forma indistinta, a nombre de dos o mas personas, como norma general lo £nico que comporta prima facie en lo referente a las relaciones derivadas del deposito irregular en que toda cuenta corriente bancaria se apoya, es que cualquiera de dichos titulares tendr frente al Banco depositario, facultades dispositivas del saldo que arroje la cuenta, pero no determina por si solo, la existencia de un condominio y menos por partes iguales, sobre dicho saldo de los dos o mas titulares indistintos de la cuenta, ya que esto habr de venir determinado £nicamente por las relaciones internas entre ambos titulares y mas concretamente por la originaria pertenencia de los fondos o numerario de que se nutre dichas cuenta.". Es también el caso visto por la sentencia del TS de 6 de Octubre de 1994: El se¤or "A", titular de una cuenta corriente, autorizó a disponer de la misma a "B" y a "C", quienes después de su muerte retiraron el metálico existente, reclam ndoseles su devoluci¢n por los herederos, el TS admiti¢ su pretensi¢n, declarando que: "...la autorizaci¢n que concedi¢ el causante a los que recurren, no correspondi¢ a un mero acto de liberalidad, que supondr¡a la incorporaci¢n autorizada y procedente de los fondos bancarios, de los que dispusieron e integraron en su patrimonio, lo que les eximir¡a de toda rendici¢n contable y reintegro a la masa hereditaria....... La generosidad donante, dif¡cilmente cabe ser presumida, con mayor raz¢n cuando hay otros interesados y ha de manifestarse de forma que resulte al menos efectiva para darla por presente, ya que si el progenitor hubiera querido donar efectivamente sus fondos bancarios a los recurrentes, contaba con procedimientos eficaces para ello, ya que bastaba con la disponibilidad y reintegro del dinerario o la simple y sencilla transferencia bancaria.". Entre otras sentencias, confirman esta postura las sentencias de 15 de Diciembre de 1993 y de 19 de Diciembre de 1995 (A 9425), esta £ltima realizando un amplio resumen de toda la jurisprudencia anterior. 2) El caso de haberse retirado el dinero antes del fallecimiento de un titular. La, en este punto, desafortunada sentencia del TS de fecha 17 de Octubre de 1995, ¢biter dicta, (pues declara que el problema de la herencia no ha sido debatido en este pleito), declara que los derechos del titular hay que entenderlos referidos al momento de su fallecimiento y que por tanto si nada quedaba en aquel momento, nada se integrará en la herencia, postura evidentemente incorrecta puesto que puede haberse retirado el dinero por quien en definitiva no era su propietario, declara la decisi¢n judicial aludida: "entienden los recurrentes como herederos del causante se¤or T.L (vendedor con causa falta de los bienes) que tienen derecho a sucederlo en la titularidad y disfrute de los saldos de cuentas corrientes y libreta de ahorro, de que dispusieron los demandados. Pero como especifica la sentencia recurrida, de las dos cuentas corrientes, abiertas en el Banco Zaragozano (en 1974) y en el Banco Central, era titulares indistintos el causante y la demandada; y aunque en las mismas solo se ingresaba el dinero de aquel (absoluci¢n a la posici¢n 7¦), ella resulta autorizada para disponer del dinero. Dado que los demandantes act£an como herederos, conforme al art¡culo 659 del c¢digo Civil, su posible derecho no ha de referirse al momento del accidente (11 de marzo de 1979) sino al del fallecimiento (7 de Octubre de 1986). Entonces la cuenta del Banco Central estaba cancelada, y la del Banco Zaragozano, con su saldo de 5.170 pts. En consecuencia no procede la estimaci¢n del motivo.". 3) El cargo de deudas de uno solo de los cotitulares. Perfectamente factible cuando existe metálico suficiente para hacer frente a la domiciliaci¢n, pero inadmisible cuando se deja la cuenta en n£mero rojos, pues en tal frente al banco no responde tan solo el deudor de la factura abonada con cargo a la cuenta, sino también los otros cotitulares dada su solidaridad. Por ello y conforme a la sentencia del TS de 14 de Junio de 1991, cuando la cuenta es solidaria o indistinta, y presenta un saldo deudor, el banco no puede cargar nuevas cantidades adeudadas por uno de los titulares obligando al otro a hacer efectivos los correspondientes importes en virtud de la solidaridad derivada del mero hecho de ser asentadas en aquella. Y REGULACION LEGAL. -----------------------------------------------------. Definici¢n. . cosa a devolver. . personas a quien devolver. . tiempo para devolver. . responsabilidad del depositario. -----------------------------------------------------. Definici¢n. La da el art 1763 conforme al cual; "Deposito voluntario es aquel en que se hace la entrega por la voluntad del depositante. También puede realizarse el deposito por dos o mas personas, que se crean con derecho a la cosa depositada, en un tercero, que har la entrega en su caso a la que corresponda.". Dos son los preceptos el C ci dedica a los elementos personales; el 1764, dedicado al depositante; "Si una persona capaz de contratar acepta el deposito hecho por otra incapaz, queda sujeta a todas las obligaciones del depositario y puede ser obligada a la devoluci¢n por el tutor, curador o administrador de la persona que hizo el deposito, o por esta misma, si llega a tener capacidad.". Y el 1765 dedicado al depositario; "Si el deposito ha sido hecho por una persona capaz en otra que no lo es, solo tendr el depositante acci¢n para reivindicar la cosa depositada mientras exista en poder del depositario o a que este le abone la cantidad en que se hubiese enriquecido con la cosa o con el precio.". Respecto a los elementos reales solo pueden ser objeto de deposito los bienes muebles (art 1761) y la £nica especialidad respecto a los formales es la contenida en el art 217 del Reglamento notarial conforme al cual el deposito notarial se extender en acta que deber n firmar el Notario y el depositante u otra persona a su ruego. . cosa a devolver. Dice el primer párrafo del art 1766 que; "El depositario esta obligado a guardar la cosa y restituirla cuando le sea pedida, al depositante, o a sus causahabientes, o a la persona que hubiese sido designada en el contrato.". Tendrá que devolverse con todos sus productos y accesiones (art 1770) existiendo la obligaci¢n de pagar intereses por las cantidades que el depositario aplico a usos propios. . personas a quien devolver. Art 1771: "El depositario no puede exigir que el depositante pruebe ser propietario de la cosa depositada. Sin embargo, si llega a descubrir que la cosa ha sido hurtada y quien es su verdadero due¤o, debe hacer saber a este el deposito. Si el due¤o a pesar de esto, no reclama en el término de un mes, quedar libre de toda responsabilidad el depositario, devolviendo la cosa depositada a aquel de quien la recibi¢.". art 1.772: "Cuando sean dos o más los depositantes, si no fueren solidarios y la cosa admitiere divisi¢n, no podr pedir cada uno de ellos m s que su parte. Cuando no haya solidaridad, o la cosa no admite divisi¢n regirá lo dispuesto en los art 1141 y 1142 de este C¢digo ". Los litigios mas frecuentes respecto a la existencia o no de solidaridad y respecto a la titularidad de los bienes depositas, surgen en la practica, cuando a la muerte de uno de los depositantes de dinero en entidad bancaria, el depositante supérstite dispone de la integridad del deposito olvid ndose de los herederos del causante, o viceversa cuando estos retiran la total cantidad olvid ndose del cotitular, o de los cotitulares del deposito. En tales supuestos tiene declarado el TS que pues si tanto el causante como el cotitular superviviente ten¡an facultad para retirar la totalidad de las cantidades, no es comprensible que dicha facultad no sigan ostent ndola los herederos del difunto, ni que la entidad bancaria, limite su disponibilidad hasta el 50% del importe total depositado. La sentencia del Ts de 7 de Julio de 1992 se ocupo de un caso en que los herederos de un codepositario hab¡an reclamado de la entidad bancaria la entrega del total depositado, requerimiento que no fue atendido por la entidad, quien posteriormente si entrego el dinero al otro cotitular. El TS condeno a la entidad a abonar a los herederos la cantidad reclamada diciendo; "Así las cosas, es evidente que la Caja de ahorros Municipal de San Sebastian debi¢ atender el requerimiento de reintegro que le formularon los herederos de D. I.B.A., cumpliendo naturalmente las disposiciones fiscales pertinentes. Este requerimiento es de fecha anterior al que practico D. I.T.B, por lo que si aquel se hubiese hecho caso positivamente como proced¡a, el segundo hubiese sido infructuoso con toda raz¢n jur¡dica. Por otra parte, y teniendo en cuenta que los recurrentes demandaron a la Caja antes que el susodicho SR T.B, a aquellos ha de hacer el pago el deudor demandado, en virtud del art 1.142 del C¢digo Civil, pues las reglas de la solidaridad activa han de ser observadas en los dep¢sitos bancarios indistintos de dinero frente a la entidad depositaria. Cuesti¢n distinta (y se repite que no ha sido planteada en este litigio) es la de la propiedad de ese dinero, en la que pueden contender los diversos cotitulares entre si o sus herederos, y a la que es ajena aquella entidad, la cual esta ligada contractualmente con ellos, sin que para nada deba influir en el cumplimiento de sus obligaciones el que no este determinada y aclarada las cuestiones de propiedad sobre el dinero que tiene en su poder de los depositantes e imponentes.". Respecto a este punto de la titularidad recuerda la sentencia de 23 de Mayo de 1992; "Ha declarado esta Sala (SS 24-3-1971, 19-10-1988 y 8-2-1991) que el mero hecho de apertura de una cuenta corriente bancaria, en forma indistinta, a nombre de dos (o más) personas, como norma general lo £nico que comporta "prima facie", en lo referente a las relaciones derivadas del deposito irregular en que toda cuenta corriente se apoya, es que cualquiera de dichos titulares tendr , frente al banco depositario, facultades del saldo que arroje la cuenta, pero no determina, por sí solo, la existencia de un condominio, y menos por partes iguales, sobre dicho saldo de los dos (o más) titulares ya que esto habr de venir determinado £nicamente por las relaciones internas entre ambos titulares y, más concretamente, por la originaria pertenencia de los fondos o numerario de que se nutre dicha cuenta....". Art 1773; "Cuando el depositante pierde, después de hacer el dep¢sito, su capacidad para contratar, no puede devolverse el deposito sino a los que tengan la administraci¢n de sus bienes y derechos.". Art 1774; "Cuando al hacerse el deposito se designo lugar para la devoluci¢n, el depositario debe llevar a él la cosa depositada, pero los gastos que ocasione la traslaci¢n serán de cargo del depositante. No habiéndose designado lugar para la devoluci¢n deber esta hacerse en el que se halle la cosa depositada, aunque no sea el mismo en que se hizo el deposito, con tal que no haya intervenido malicia de parte del depositario.". . tiempo para devolver. Art 1.775; "El deposito debe ser restituido al depositante cuando lo reclame, aunque en el contrato se haya fijado un plazo o tiempo determinado para la devoluci¢n. Esta disposici¢n no tendrá lugar cuando judicialmente haya sido embargado el deposito en poder del depositario, o se haya notificado a este la oposici¢n de un tercero a la restituci¢n o traslaci¢n de la cosa depositada.". Art 1776: "El depositario que tenga justo motivos para no conservar el deposito, podr , aun antes del termino designado, restituirlo al depositante; y, si este lo resiste, podrá obtener del juez su consignaci¢n.". . responsabilidad del depositario. Son varios los preceptos que el C ci le dedica empezando por el 1769 que no viene referido a un supuesto especial (entrega de la cosa en sobre cerrado) sino que resulta aplicable sea cual sea la forma de practicarse el deposito), dicho precepto dice: "Cuando la cosa depositada se entrega cerrada y sellado, debe restituirla el depositario en la misma forma y responder de los da¤os y perjuicios si hubiese sido forzado el sello o cerradura por su culpa. Se presume la culpa en el depositario, salvo la prueba en contrario. En cuanto al valor de lo depositado, cuando la fuera sea imputable al depositario, se estar a la declaraci¢n del depositante, a no resultar prueba en contrario.". La sentencia que mas extensamente analiza este precepto es la del TS de 27 de Enero de 1994; se trataba de un supuesto en que se depositaron en la caja fuerte de un establecimiento hotelero diversas joyas sin hacerlo en sobre cerrado y sin especificar por tanto ni los datos que permitieran identificarlas, ni su valor, al desaparecer y plantearse el litigio el TS declaro comentando este articulo que: "....del precepto que se estima infringido no se deduce que todos los tres p rrafos se refieran a cosa depositada entregada cerrada y sellada, como lo pone claramente de relieve la redacci¢n del artículo, que con sendos puntos y aparte alude a tres supuestos distintos (cosa cerrada y sellada, a la culpa del depositario que se presume, no para el solo supuesto del p rrafo primero sino para todo caso de deposito, y el tercer p rrafo a su vez sobre otro supuesto diferente, que es el del valor de lo depositado, también sin aludir a supuesto concreto y menos £nicamente al del p rrafo primero).". Y a¤ade: "En definitiva, y aunque no hay prueba exacta de que las cosas depositadas se entregaran cerradas y selladas, es indudable que las circunstancias del caso puestas de relieve aconsejan una procedente aplicaci¢n anal¢gica cuando no se contemple el supuesto especifico acreditado pero regulan otro semejante entre los que se aprecia identidad de raz¢n (entrega de joyas cerradas y selladas o entrega de joyas y su encierro en caja fuerte), todo ello con la mesura y ponderaci¢n que exije una realidad social que se presenta dinámica y con profusi¢n en la actualidad y que impone la respuesta judicial que aquí se defiende como se deduce de la sentencia del Tribunal Constitucional de 14 de Julio de 1988 (RTC 1988, 148) y de la de esta Sala de 18 de Mayo de 1992 (R.J 1992, 4907).". Tiene también declarado el Ts, que cuando no pueda devolverse la cosa depositada habr que indemnizar atendiendo al importe de la misma (30 de Abril de 1904) o a su valor en venta (19 de Diciembre de 1902). Art 1777: "El depositario que por fuerza mayor hubiese perdido la cosa depositada y recibido otra en su lugar estar obligado a entregar esta al depositante.". Nada tendrá que devolver si la cosa se perdi¢ por fuerza mayor o caso fortuito (TS 20 de Octubre de 1951), antes de haberse el depositario constituido en mora y cuando nada recibido en su lugar. No constituyen supuestos de fuerza mayor, los robos en establecimiento hotelero (Sentencia ya citada de 27 de Enero de 1994). IDEA GENERAL DE LOS CONTRATOS ALEATORIOS. . define. 1790. Por el contrato aleatorio, una de las parts, o ambas reciprocamente, se obligan a dar o hacer alguna cosa en equivalencia de lo que la otra parte ha de dar o hacer para el caso de un acontencimiento incierto o que ha de ocurrir en tiempo indeterminado.". Definici¢n esta que acierta al distinguir entre el contrato aleatorio y el condicion, pues en este, es la eficacia general del convenio la que depende de un acontencimiento futuro e incierto, mientras que en el aleatorio, es el nacimiento o cuantia de solo algunas prestaciones concretas de una de las partes lo que esta sometido a incertidumbre. Sin embargo se le critica porque: 1) Presupone que todos los contratos aleatorios son consensuales, cuando segun la jurisprudencia y un gran sector doctrinal la renta vitalicia es un contraro real que solo se perfecciona mediante la entrega del capital por parte del pensionista. 2) Por admitir la existencia de contratos aleatorios unilaterales, cuando la esencia caracteristica del contrato aleatorio reside en que ambas partes se exponen a reciprocas perdidas o ganancias eventuales. El C ci se ocupa del juego, de la apuesta y de la renta vitalicia. . juego y apuesta, separa. La doctrina niega que el juego sea un contrato, pues se trata simplemente de una actividad humana que eso si, puede ser utilizada para sobre su resultado concertar una apuesta que si sera contrato. Precisamente por ello, dice Gullon que el juego como tal es una actividad de la que el ordenamiento juridico se desintera, pues a dicho ordenamiento lo que le importa es el juego como instrumento de la apuesta o por decirlo con palabras de Diez Picazo lo esencial no es la actividad de juego en si misma considerada sino esta misma actividad en cuanto es ocasion de una ganancia o perdida. Admitido que el juego no sea un contrato y la apuesta si, la doctrina se ha planteado el problema de su distinci¢n pues como dice Furno, cabe perfectamente un juego sin apuesta y una apuesta sin juego. El criterio mas generalizado se¤ala; 1) Hay apuesta cuando el acontencimiento incierto no depende de la actividad de las partes. 2) Hay juego cuando estas toman parte activa en dicho acontencimiento y contribuyen al resultado final. . regulacion, arts 1798 a 1801. Distingue el C ci entre juegos y apuestas prohibidos y licitos. En cuanto a los primeros dice en el art 1.798; "La Ley no concede acci¢n para reclamar lo que se gana en un juego de suerte, envite o azar, pero el que pierde no puede repetir lo que haya pagado voluntariamente, a no ser que hubiese mediado dolo o que fuera menor, o stuviera inhabilitado para administrar sus bienes.". A¤adiendo el at 1.799; "Lo dispues en el art anterior respecto del juego es aplicable a las apuestas.". Sin embargo el Decreto Ley de 27 de Enero de 1977 y las disposiciones complementarias que lo desarrollan, vinieron a legalizar los juegos de azar bajo determinadas condiciones y consecuentemente el precepto no sera aplicable cuando nos hallemos bajo el ambito de vigencia del citado Decreto Ley. Por ello el Ts en sentencia de 23 de Febrero de 1988 interpretando la normativa de conjunto dice que esta; "conduce a excluir la existencia de causa torpe o ilicita en el juego leglaizado dsde el momento que la propia ley expresamente lo regula y reglamenta, tanto en las disposiciones anteriormente mencionadas como en las especificas y muy recientes Leyes del juego y apuestas de las distintas Comunidades Autonomas.......y de ello ha de inferirse que los juegos de suerte, envite o azar declarados legales y practicados en lugares autorizados al efecto, ya no pueden seguir considerandose prohibidos y, en consecuencia, obligan a pagar al que pierde y, por ello, el que gana tiene derecho y accion para exigir lo ganado, configurandose las ganancias o perdidas que resultan de aquellos como el efecto consustancial del riesgo o aleas que define y caracteriza el juego..........cualquier otra interpretacion enraizada en la tradicional inexigibilidad de las deudas de juego o basada en motivos morales, sociales o familiares (ya ponderados por el legislador al legalizar el juego, con sus inevitables consecuencias negativas) seria adem s contraria al principio de seguridad juridica consagrado por la constitucion y a la seriedad del tr fico comercial, en el que se integra plenamente la pr ctica del juego en aquellos locales y Casinos que, ajustandose a las spedificas existencias legales, hacen de tales juegos objeto de su actividad publica.". Es de advertir sin embargo que lo que la sentencia no hace es decir que debe de concederse esta misma accion cuando el juego no caiga dentro del ambito del Decreto Ley de 27 de Febrero de 1977 (ad exemplum; cuando sea un juego no incluidos entre los que admite la misma ley o cuando se haya practicado fuera de los lugares autorizados). Respecto a los licitos da tambien dos preceptos, el art 1.800 "No se consideraran prohibidos los juegos que contribuyen al ejercicio del cuerpo como son los que tienen por objeto adiestrarse en el manejo de las armas, las carreras a pie o a caballo, las de carros, el juego de pelota y otros de naturaleza analoga.". y por £ltimo el 1.801; "El que pierde en un juego o apuesta de los no prohibidos queda obligado civilmente. La autoridad judicial puede, sin embargo, no estimar la demanda cuando la cantidad que se cruzo en el juego o en la apuesta sea excesiva, o reducir la obligaci¢n en lo que excediere de los usos de un buen padre de familia.". . contrato de loter¡a. La sentencia del Ts de 9 de Octubre de 1993 da su definici¢n, declarando: "El contrato denominado de loter¡a, que es distinto del de juego y por lo tanto no cabe encuadrarlo en la normativa que para este contiene el C¢digo Civil, ha de ser configurado b sicamente como relaci¢n obligacional en virtud de la cual la parte titular y depositaria de los billetes adquiridos directamente, los distribuye mediando precio u otra compensaci¢n e incluso a t¡tulo gratuito, bien haciendo entrega de los propios ejemplares oficiales (décimos), o bien, por medio de que se denomina "participaciones" o "boletos" representados por documentos privados, suficientemente adecuados, como expresivos de la participaci¢n que se adquiere en el d‚cimo correspondiente. El expendedor se obliga de esta manera, caso de obtenerse premio, a satisfacer a los poseedores de las participaciones la cantidad que les hubieran correspondido por la suerte en raz¢n del importe de los boletos.". El contrato se presenta así con todas las notas caracter¡sticas de atipicidad y, en consecuencia lo que legitima para reclamar el premio correspondiente es la posesi¢n material de la participaci¢n, pues suelen ser an¢nimas, salvo los supuestos de recibos nominativos.". En dicha sentencia obliga a pagar los boletos premiados pese a que su expendedor hab¡a denunciado en comisaria el robo o sustracci¢n del talonario del que formaban parte (pero podr¡amos a¤adir nosotros: no se hab¡a procedido a dejar sin efecto dicho talonario por el procedimiento reglamentáriamente previsto para las loter¡as del estado.). LA RENTA VITALICIA. -----------------------------------------------------. art 1802 y caracteres. . separa de otros. . elementos personales reales y formales. . derechos del pensionista. -----------------------------------------------------. art 1802 y caracteres. Dispone el art 1802 que : "El contrato aleatorio de renta vitalicia obliga al deudor a pagar una pensi¢n o rédito anual durante la vida de una o más personas determinadas por un capital en bienes muebles o inmuebles, cuyo dominio se le transfiere desde luego con la carga de la pensi¢n " Y tiene pues como caracteres : 1) El ser un contrato aleatorio, pueden su duraci¢n y efectos dependen del lapso de vida del pensionista. Esta aleatoriedad hace muy dif¡cil fundamentar en un contrato de renta vitalicia la existencia de fraude a acreedores. Seria buen ejemplo de ellos la sentencia de 9 de Febrero de 1990; una mujer ya pensionista, transmiti¢ a uno de sus hijos, en Escritura Pública, los bienes de que dispon¡a, a cambio de una pensi¢n anual de 78.000 pts (ello en el a¤o 1973) fallecido 5 a¤os después y solicitando sus otros dos hijos que el contrato fuera declarado nulo por enriquecimiento injusto del alimentario. Quedo acreditado el pago de la renta y que el alimentario no hab¡a dispuesto de las pensiones que la alimentista cobraba de la Seguridad Social. El TS confirmo la validez del contrato entre otras razones porque la renta vitalicia cuenta entre sus caracteres con el de ser un contrato "aleatorio", lo que significa "que dependen del azar tanto el tiempo de su eficacia (durante la vida del pensionista) como el numero de rentas a pagar y por tanto si la pensionista fallece pronto no puede decirse que haya en esa circunstancia enriquecimiento injusto para el deudor de la renta.". 2) Se trata segun algunos autores de un contrato real por lo que su perfecci¢n requiere la entrega efectiva del capital, sin embargo £ltimamente ha ganado terreno en la doctrina la tesis de la consensualidad de la renta vitalicia. 3) Ser unilateral o bilateral seg£n aceptemos el car cter real o consensual de la renta vitalicia. . separa de otros. 1) Se distingue del censo vitalicio porque en este el rentista tiene un derecho real sobre una o varias fincas, mientras que en aquella el pensionista tiene un simple derecho personal, pues aunque el profesor Alfonso del Moral ha sostenido lo contrario su postura no ha sido admitida por la doctrina ni por la jurisprudencia. 2) Hay también que separarla de todas aquellas rentas vitalicias que no se constituyen por contrato sino por: + legado. + donaci¢n o cualquier otro titulo gratuito, disponiendo el art 1807: "El que constituye a titulo gratuito una renta sobre sus bienes, puede disponer, al tiempo del otorgamiento, que no estar sujeta dicha renta a embargo por obligaciones del pensionista.". + también se puede constituir por Sentencia indemnizatoria. + por ley, como en la Ley de accidentes de Trabajo o en el caso del art 839 . 3) Es también distinta del llamado contrato vitalicio, o cesi¢n a cambio de alimentos que es objeto de estudio en el siguiente ep¡grafe. . elementos personales. El c ci contiene dos reglas : 1) Personas de cuya vida depende el pago de la renta, puede conforme al art 1803 constituirse la renta sobre la vida del que da el capital , sobre la de un tercero o sobre la de varias personas. Pero conforme al art 1804 " Es nula la renta constituida sobre la vida de una persona muerta a la fecha del otorgamiento, o que en el mismo tiempo se halle padeciendo una enfermedad que llegue a causar su muerte dentro de las 20 d¡as siguientes a aquella fecha.". 2) Persona a cuyo favor se constituye. Segun el art 1803 puede constituirse en favor de aquella o aquellas personas sobre cuya vida se otorga o a favor de otra u otras personas distintas. . elementos reales, integrados por : 1) capital, que puede consistir en bienes muebles o inmuebles y por consiguiente también en derechos reales, pese a una sentencia de 1912 que lo niega. 2) La pensi¢n. De cuant¡a libre, pagadera en dinero o en especie y que puede estar afectada por cl usula revalorizatoria o cláusula de escala m¢vil y quiz también por la posible aplicaci¢n de la cl usula rebus sic stantibus. Los elementos formales no presentan particularidad. . derechos del pensionista. Se cifran en el cobrar su pensi¢n en el momento pactado siempre que haya pagado la contraprestaci¢n correspondiente y este al d¡a en la satisfacci¢n de sus plazos. Como garant¡as de su derecho a cobrar sienta el C ci. 1) Art 1805, asegurar. "La falta de pago de las pensiones vencidas no autoriza al perceptor de la renta vitalicia a exigir el reembolso del capital ni a volver a entrar en la posesi¢n del precio enajenado, solo tendrá derecho a reclamar judicialmente el pago de las rentas atrasadas y el aseguramiento de las futuras.". Pero como acabamos de ver este precepto es dispositivo y no imperativo admitiendo tanto el TS como la DGRN la cl usula de resoluci¢n del negocio por incumplimiento con la consiguiente devoluci¢n de las cosas entregadas. (Sentencia de 14 de Octubre de 1960 y Resoluci¢n de la D.G.R.N. de 26 de Abril de 1991 que la cita). 2) Renta del a¤o en que se muere. Art 1806 : "La renta correspondiente al a¤o en que muere el que la disfruta, se pagara en proporci¢n a los d¡as que hubiese vivido, si deb¡a satisfacerse por plazos anticipados, se pagará el importe total del plazo que durante su vida hubiese empezado a correr.". CESION DE BIENES A CAMBIO DE ALIMENTOS. -----------------------------------------------------. define y separa de renta vitalicia. . admite clausulas resolutorias, prohibiciones de disponer y renuncias. . la contraprestaci¢n es solo indiciaria. -----------------------------------------------------. define y separa de renta vitalicia. La Sentencia del TS de 1 de Junio de 1982 ya intentaba definir a la figura de la cesi¢n de bienes a cambio de alimentos, separ ndola de la renta vitalicia, al calificarla como: ".....forma de contrato innominado, comprendido dentro del llamado contrato vitalicio a título oneroso, en sentido genérico, que unas veces consiste en cantidades de dinero, como ocurre con la renta vitalicia, mientras que en otras lo es la satisfacci¢n de una pensi¢n de alimentos, bien en sentido estricto (in natura) bien en sentido amplio (asistencia cuidados, servicios etc.) además de la alimentaci¢n propiamente dicha; forma la segunda, en sus dos variantes, de la que se ven muestras en el Derecho francés (bail a nourriture) suizo (entretien viager) alem n (especialmente el llamado setenteil) italiano (vitalizio alimentare) y sobre todo en el derecho consuetudinario espa¤ol, donde se encuentra la figura an loga llamada daci¢n personal del Alto Aragon, con la importante especialidad en Galicia denominada vitalicio o contrato vitalicio......; habrá de regirse por los pactos, cl usulas y condiciones que las partes establezcan con la cobertura legal com£n a toda clase de vitalicio como contrato oneroso que el C¢digo regula, es decir la renta vitalicia, cuyas normas establecidas en los arts 1802 a 1808 ambos inclusive, habrán de ser aplicables anal¢gicamente, atemperadas a las especialidades de cada supuesto......". También se ocupa de él la sentencia del TS de de 30 Noviembre de 1987 : "....el siguiente escal¢n en orden a la determinaci¢n de esa naturaleza consiste en recordar la existencia de una figura negocial que si bien caracterizada por la parquedad con que la doctrina civilista la trata, no es desconocida por la jurisprudencia de esta Sala, ya que ha tenido ocasi¢n de admitirla argumentalmente en SS de 14 de noviembre de 1908 y 16 de Diciembre de 1930, y de modo directo en las de 28 de mayo de 1965 y 6 de mayo de 1980; se trata del llamado " contrato vitalicio" o de "pensi¢n alimenticia" o también de "alimentos vitalicios", negocio independiente del de "renta vitalicia" y caracterizado, como muy bien indica la citada S de 28 de mayo de 1965, por ser un "contrato aut¢nomo,innominado y at¡pico susceptibles de las variedades propias de su naturaleza y finalidad, regido por las cl usulas, pactos y condiciones que se incorporen al mismo en cuanto no sean contrarias a las leyes, a la moralidad o al orden publico.". Y admite en él como válidas las cláusulas en que se transmite a los alimentistas la nuda propiedad a cambio de "asistencia y alimentos" en los términos dispuestos en el art 142 del C c y concordantes con car cter vitalicio". . admite clausulas resolutorias, prohibiciones de disponer y renuncias. Se se¤ala además en la misma sentencia que esta obligaci¢n de dar alimentos: "tendrá el carácter de resolutoria y el incumplimiento por parte de los se¤ores cesionarios dar lugar a que, automáticamente, las fincas transmitidas por esta escritura reviertan a la plena propiedad de los se¤ores cedentes". Y Por £ltimo, admite que se establezca como condici¢n resolutoria que : "....los cesionarios y durante la vida de los se¤ores cedentes no podr n enajenar los bienes adquiridos", así como que aquellos conceden poder a los cedentes: "para que, juntos o separadamente, en nombre de los poderdantes puedan; vender total o parcialmente los bienes contenidos en esta escritura a la persona o personas que tengan por conveniente, por el precio que libremente estipulen..". La reciente sentencia de 28 de Julio de 1997 (A 5809) admite tanto que la extensi¢n de los alimentos sea distinta a la prevista en el c¢digo civil, como la renuncia posterior a los ya pactados: " Pero sobre todo, hay que tener en cuenta que la obligaci¢n de alimentos derivados de un acto de donaci¢n no puede tener los or¡genes y límites (necesidades del alimentista y medios del alimentante) de la obligaci¢n que surge de la obligaci¢n legal de alimentos, aunque en la presente litis como se ha dicho "ab initio" se confunda, y la renuncia efectuada por el donante a la prestaci¢n modal de alimentos, no contraviene lo determinado en el artículo 151, del tantas veces mencionado C¢digo Civil, que proclama la irrenunciabilidad de la prestaci¢n alimenticia, puesto que, se vuelve a repetir, aparte de los origines y límites similares de las obligaciones alimentarias contempladas, su desarrollo y consecuencias han de ser necesariamente distintas.". Otras sentencias que posteriormente han estudiado el vitalicio son las de 18 de Abril de 1984, 13 de Julio de 1985 , 30 de Noviembre de 1987 y 3 de Noviembre de 1988. La Resoluci¢n de la D.G.R.N de 16 de Octubre de 1989 lo admite como contrato "aut¢nomo, innominado y at¡pico", reconociendo también la posibilidad de a¤adirle cl usulas resolutorias, confirmando esta tesis la Resoluci¢n de fecha 26 de Abril de 1991. . la contraprestaci¢n es solo indiciaria. El profesor Doral (Pactos en materia de alimentos. Anuario del Derecho Civil Tomo XXIV fasc¡culo 2 Págs 332-333 ) dice que: "La renta vitalicia se constituye durante toda la vida del alimentista y consiste en una res certa, es decir una suma de dinero o en una cantidad de cosas invariablemente fijada. En la deuda alimenticia, la cantidad de dinero estipulada o de cosas se¤aladas tiene un valor meramente indicativo de las necesidades del alimentista, apreciado de com£n acuerdo por las partes. El objeto de la obligaci¢n en el caso de la renta vitalicia es una prestaci¢n de dar una suma de dinero; en la deuda alimenticia el dinero tiene la mera funci¢n de representar el valor de los alimentos, con todas las consecuencias que de esta diferenciaci¢n se siguen en orden a la incidencia de la valoraci¢n monetaria, formas de garant¡a, pactos a¤adidos etc. ". En todo caso el pacto unilateral de revocaci¢n en el vitalicio por incumplimiento de las prestaciones no puede erigirse en nota distintiva con el contrato de renta vitalicia. Pues también en esta, pese a los términos literales del art 1805, cabe el pacto de que la falta de pago de la pensi¢n o el incumplimiento de otras prestaciones, pueda dar lugar a la resoluci¢n del negocio y la consiguiente recuperaci¢n por el enajenante de las fincas transmitidas. (Sentencias de 3 de Mayo de 1959, 14 de Octubre de 1960 y 15 de Enero de 1963). Así como lo admite la Resoluci¢n de la D.G.R.N ya citada de 16 de octubre de 1989 que basa su postura en el principio de autonom¡a y en la supresi¢n que el C ci realiza de la prohibici¢n expresa que sobre tal pacto figuraba en el proyecto Isabelino de 1951.