el pago de dividendos

Anuncio

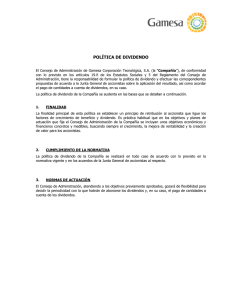

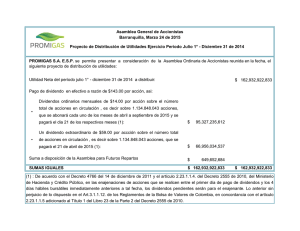

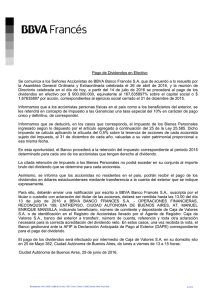

EL AULA DEL ACCIONISTA Con la la colaboración de:de: Con colaboración EL PAGO DE DIVIDENDOS Cuando la junta general de una compañía aprueba la retribución a los accionistas, no sólo fija el dividendo que se va a cobrar, sino también la forma que adopta este reparto. Los dividendos pueden expresarse en bruto o en neto (con o sin retención fiscal), y pueden ser en efectivo o a través de la emisión de nuevos valores. L os dividendos son la parte del beneficio distribuible que una sociedad paga a sus socios por cada acción de la que sean propietarios. El artículo 275 del Texto Refundido de la Ley de Sociedades de Capital establece que «en la sociedad anónima, la distribución de dividendos a las acciones ordinarias se realizará en proporción al capital que hubieran desembolsado». El acuerdo de distribución de dividendos se determina en la junta general de accionistas, que se encarga de aprobar el importe, el momento y la forma del pago. A falta de determinación de estos particulares, el dividendo es pagadero en el domicilio social a partir del día siguiente al del acuerdo. Habitualmente, los dividendos adoptan dos formas: en efectivo o a través de la emisión de valores. En el caso del cobro en efectivo, se trata de una remuneración que el accionista recibirá en su cuenta tras la aprobación de dicho pago por parte de la junta general de accionistas de la compañía. TIPOS Este tipo de dividendos se suele expresar con un importe «bruto», esto es, el importe aprobado por la junta, antes de descontar la cuantía de la retención a cuenta del Impuesto sobre la Renta de las Personas Físicas (IRPF) que realizan las sociedades. Una vez descontada dicha retención, se habla de «dividendo neto». El dividendo también se puede cobrar en acciones de nueva emisión, a través de una ampliación liberada de capital. En este caso, los accionistas suelen recibir un número determinado de títulos adicionales de forma gratuita, o bien pueden obtener efectivo vendiendo sus derechos de suscripción, bien sea en el mercado (al precio que se cotiza en cada momento, y sin retención fiscal) o a la propia compañía a un precio fijo (con retención fiscal). Determinadas empresas en dificultades económicas intentan mantener su política de retribución al accionista, mediante el conocido como dividendo en especie (reparto de bienes o derechos de la empresa), si bien esa práctica es marginal. Vocabulario imprescindible Ampliación de capital («capital increase»): Se trata de una operación por la que se aumenta el capital social de una empresa. La ampliación de capital se puede hacer emitiendo nuevas acciones, o por elevación del valor nominal de las acciones ya existentes. En ambos casos, la contrapartida de la ampliación puede materializarse mediante aportaciones (dinerarias o no dinerarias), o por transformación de reservas que ya formaban parte de su patrimonio.. Derecho de suscripción preferente («preferential subscription right»): En las operaciones de ampliación de capital, o en las de emisión de obligaciones convertibles, los accionistas suelen tener el derecho preferente a suscribir nuevos títulos, en una proporción tal que les permita mantener su porcentaje anterior de participación en el capital social. De esta forma, se evita la dilución de sus derechos económicos y políticos, que se produciría como consecuencia del incremento en el número de acciones. Impuesto de la Renta de las Personas Físicas (IRPF): Se trata de un tributo que grava las rentas obtenidas por los ciudadanos, entre ellas, las procedentes de los productos mobiliarios, como los dividendos. Con carácter general, el tipo de gravamen que se aplica sobre los rendimientos mobiliarios es del 19 por ciento, para los primeros 6.000 euros, y del 21 por ciento para la cuantía que supere esa cantidad. También hay que tener en cuenta que los primeros 1.500 euros procedentes de dividendos se encuentran exentos de tributación en este impuesto. Junta General de Accionistas: Órgano de gobierno supremo de una sociedad, donde se adoptan por mayoría las principales decisiones societarias. La junta general puede ser ordinaria o extraordinaria. La ordinaria se debe celebrar al menos una vez al año, en los seis primeros meses posteriores al cierre del ejercicio económico y es necesaria para aprobar la gestión del consejo de administración, los estados financieros y la distribución de beneficios si los hubiera. La extraordinaria se puede celebrar en cualquier momento, con la debida convocatoria previa. El El contenido dede esta ficha y de laslas anteriores laslas puede consultar enen www.caixabank.com contenido esta ficha y de anteriores puede consultar www.criteria.com 26 INVERSIÓN . Nº 810 . DEL 13 AL 19 DE MAYO DE 2010