Sobre el impacto que tendría en nuestros bolsillos una eventual

Anuncio

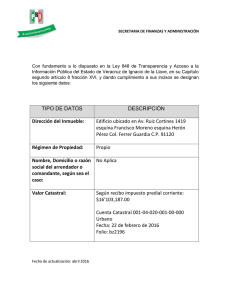

Sobre el impacto que tendría en nuestros bolsillos una eventual reducción del valor catastral de un inmueble hasta su valor de mercado Núria Nicolau y Daniel Cuyás Revista Inmueble, nº 144/2014 (septiembre) La ya prolongada crisis económica, que ha afectado de forma especialmente incisiva al sector inmobiliario, ha comportado que nos encontremos con supuestos que hace una década eran prácticamente impensables. Así, con relativa frecuencia observamos que, en algunos inmuebles, su valor actual de mercado es superior al valor catastral que tienen asignado. Este caso es más probable que se dé en aquellos municipios cuya última Ponencia de Valores fue aprobada entre los años 2004 y 2007, cuando el mercado inmobiliario se encontraba en su momento álgido, inconsciente de la profunda recesión que estaba a punto de experimentar. Aquellos propietarios que se encuentren en el supuesto descrito, pueden plantearse utilizar los instrumentos jurídicos adecuados para iniciar un procedimiento con el objetivo de que el valor catastral disminuya hasta el valor real del inmueble. En el procedimiento debería apelarse a lo dispuesto en el artículo 23.2 del Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el Texto Refundido de la Ley del Catastro Inmobiliario, precepto conforme al cual el valor de mercado de un inmueble constituye una frontera que nunca puede traspasar una valoración catastral. Debe tenerse en cuenta que una eventual reducción del valor catastral comportaría un menor coste fiscal, por cuanto el valor catastral incide, de forma directa o indirecta, en diversos tributos. En primer lugar, el valor catastral incide de forma directa en la cuota tributaria que debe satisfacerse en concepto de Impuesto sobre Bienes Inmuebles, puesto que constituye su base imponible. El valor catastral (aunque en este caso tan sólo el del suelo) también determina qué importe tienen que abonar a los Ayuntamientos los contribuyentes por la venta de inmuebles, cuando afrontan el pago del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, también conocido como “plusvalía municipal”, y ello a pesar de que en ocasiones tal transmisión dé lugar a una minusvalía. En el caso de propietarios personas físicas con inmuebles que no constituyen su vivienda habitual, el valor catastral afecta a las imputaciones de renta que deben efectuar en sus autoliquidaciones del Impuesto sobre la Renta de las Personas Físicas. Además el valor catastral puede incidir directamente en la tributación del recuperado Impuesto sobre el Patrimonio. Asimismo, en relación a las sociedades cuya actividad empresarial sea la del arrendamiento de inmuebles, el valor catastral de éstos incidirá en la cuota que deban pagar en el Impuesto sobre Actividades Económicas (epígrafes 861.1 y 861.2). Los valores catastrales también pueden afectar de forma indirecta a otros tributos, como sería el caso del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, y del Impuesto sobre Sucesiones y Donaciones. En el ámbito de estos tributos cedidos, las Comunidades Autónomas acostumbran a publicar las denominadas “reglas de comprobación preferente”, cuyos parámetros consisten en la multiplicación del valor catastral por un coeficiente, que varía en función del municipio. Los valores que arrojan estos cálculos son el límite por debajo del cual los contribuyentes serán objeto de comprobación prioritaria por parte de la Administración. De esta forma, a mayor valor catastral, más alto será el valor límite para la comprobación preferente. Como vemos, los valores catastrales, inicialmente concedidos con fines censales, se han convertido en un poderoso instrumento recaudatorio, sobre todo para las maltrechas arcas de los Entes locales. Y, de la misma forma, inciden directamente en la carga tributaria que los contribuyentes tenemos que soportar, especialmente pesada en estos tiempos de crisis. Iniciar el procedimiento administrativo pertinente para situar el valor catastral de los inmuebles en su valor de mercado puede servir para aligerar dicha carga.