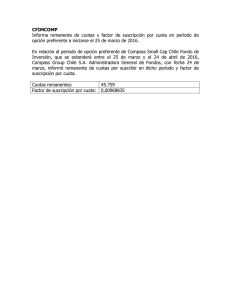

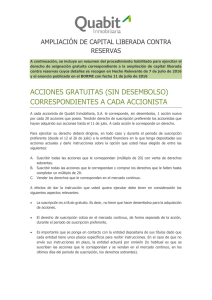

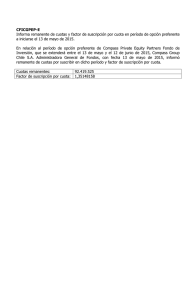

Nota de Valores

Anuncio