la información al accionista

Anuncio

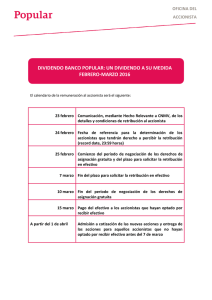

GUÍA DE LA INVERSIÓN | AULA DEL ACCIONISTA QUÉ ES... LA INFORMACIÓN AL ACCIONISTA Aunque la ley define cuál es la información mínima que debe recibir el accionista de una cotizada, cada vez son más las entidades que desarrollan programas en los que se informa sobre numerosas disposiciones internas de los propios bancos. L a atención y el contacto de las empresas cotizadas con sus accionistas va mucho más allá de la junta general ordinaria, que se celebra una vez al año, y el correspondiente reparto de dividendos. Entre sus diferentes políticas de comunicación y relaciones con los inversores, cada vez más compañías hacen hincapié en nuevas iniciativas con las que satisfacen la demanda de sus accionistas y ayudan a crear un vínculo más estrecho entre la empresa y sus propietarios. La acción confiere a su titular legítimo la condición de socio y le atribuye los derechos reconocidos en la legislación y en los estatutos. Tal y como establece el Decreto 1564/1989, el accionista goza, entre otros, del derecho de información. Esto es, a obtener información sobre la situación de la empresa. A partir de la convocatoria de la junta, cualquier accionista podrá obtener de la sociedad de forma inmediata y gratuita las cuentas anuales y el informe de gestión, así como cualquier otro documento que haya de ser sometido a la aprobación de la misma. MÁS ALLÁ DE LA LEY Además de esta obligación, que viene determinada por la legislación actual, algunas entidades han puesto en marcha diferentes iniciativas que responden a demandas de los inversores, más allá de lo establecido legalmente por la normativa actual. 34 Por ejemplo, gran parte de las comcon sus socios, sobre todo los minopañías han habilitado espacios conritarios, a través de atención telefócretos dentro de su página «web», nica, vía correo electrónico, e incluso con lo que se mantiene un hilo de oficinas presenciales para atender las comunicación fluido de forma habidemandas de los accionistas. tual. Además, se editan publicacioTambién existen otras iniciativas nes periódicas dirigidas exclusivapioneras, como el Comité Consultimente a este colectivo (como las revo de CaixaBank, un órgano no vinvistas para el accionista), además de culante cuyo objetivo es conocer de hacerles partícipes de los informes primera mano la valoración que haperiódicos. cen los accionistas Entre otras mude los canales de chas iniciativas, la página comunicación y las destacan los en- «web» se ha iniciativas que lleva cuentros periódia cabo la empresa cos entre las em- convertido de la que forman presas y los accio- en un nexo de parte. En Caixanistas; programas unión entre Bank, este comité con determinadas se reúne, como míventajas comercia- el accionista nimo, dos veces al les para los socios y su entidad año. de una empresa; En el caso de los comités que mejohechos relevantes, ran la comunicación entre el titular la CNMV ha elaborado una lista con de una acción y la empresa; ferias 30 acontecimientos que deben ser bursátiles; concursos, etc. incluidos como hechos relevantes En cualquier caso, la atención al por las empresas. Entre ellos, se enaccionista va mucho más allá de la cuentran todo tipo de temas, desde junta general ordinaria y del reparto generalistas (acuerdos estratégicos, de dividendos. En sus diferentes pofusiones, dividendo, avance de resullíticas de comunicación, las empretados o recompra de acciones), hasta sas suelen habilitar canales directos situaciones muy concretas (conce- La transparencia en la cuenta de resultados Entre las diferentes informaciones de las que dispone un accionista sobre su empresa se encuentra la cuenta de resultados. Se trata del informe contable que refleja la evolución de la actividad de a una entidad financiera, en el que se indican tanto los ingresos registrados como los gastos en que se ha incurrido a lo largo de un periodo determinado. El saldo final resultante son los beneficios o pérdidas obtenidos por el banco durante un año económico. Habitualmente, los bancos presentan sus resultados durante un periodo determinado, en valores absolutos (euros) así como la evolución (en porcentaje) con respecto al mismo periodo del ejercicio anterior, para poder compararlos. Son muchas las partidas que configuran la relativa a la cuenta de resultados. En principio, el resultado neto recurrente ofrece información sobre los beneficios o pérdidas que obtiene un banco en un periodo determinado como consecuencia de su actividad habitual. Antes de llegar a ese resultado, se encuentra el resultado antes de impuestos (EBIT) o antes de impuestos y amortizaciones (EBITDA), donde se indica cuál es el beneficio/ pérdida previamente a que se apliquen los tributos correspondientes, como el de Sociedades. Con la colaboración de: apunte estos otros términos sión de nuevas licencias, responsabilidades derivadas de impactos medioambientales, cambio de auditores, etc.). Esta lista se renueva cada cierto tiempo. El hecho relevante es la información que hace pública una compañía a través de la CNMV, en la que se informa a inversores y accionistas sobre alguna circunstancia excepcional que puede influir en su cotización. Toda la información de una cotizada deberá ser encauzada a través de un hecho relevante, donde se ofrece más transparencia que con cualquier otra forma de comunicación de cara al inversor. LA IMPORTANCIA DE INTERNET La Ley del Mercado de Valores determina (artículo 100) que constituye una «infracción grave» el hecho de que una empresa cotizada no disponga de una página «web» para atender el derecho de información de los accionistas y para difundir la información relevante de la que disponga esa compañía. Además, las empresas están obligadas a incluir en sus portales información sobre todos los aspectos relacionados tanto con las juntas generales de accionistas, como con la presentación de resultados (trimestrales, semestrales y anuales). También se incorporan datos sobre el gobierno corporativo. Cada vez más empresas optan por ampliar la información y los servicios para sus accionistas, independientemente del capital social que posean Accionista. Titular de las acciones, es decir, copropietario de una empresa. La condición de accionista otorga numerosos derechos regulados por la legislación. En el caso de quiebra y liquidación de la sociedad, el accionista tiene también derecho a cobrar la cuota de liquidación, aunque se debe tener en cuenta que el accionista es siempre el último que puede cobrar en estos casos: la sociedad en proceso de liquidación debe pagar antes a los trabajadores, a los acreedores y a los tenedores de bonos u obligaciones, por ese orden. 30 la cnmv ha publicado una lista con hechos relevantes que deben publicar las cotizadas en la empresa. Por ejemplo, en el ámbito de las juntas generales, muchas empresas ofrecen el desarrollo del acto en directo. También suele ser frecuente que las empresas ofrezcan información sobre la política de dividendos de la compañía, más allá de los hechos relevantes. Internet se ha convertido en un canal de comunicación básico entre las compañías y sus socios, aún más en un mercado tan globalizado, en el que un accionista de una empresa con sede en Barcelona, por ejemplo, puede residir en Argentina. La «web» sirve también para ofrecer información sobre la evolución de la acción, las recomendaciones de los analistas, la política de relación del socio con la empresa o las ventajas que, por ser accionista, tiene su tituEl contenido de esta ficha y de las anteriores las puede consultar en www.CaixaBank.com CNMV. Organismo encargado de la supervisión e inspección de los mercados de valores españoles y de la actividad de los agentes que en ellos intervienen. Dividendo. Parte del beneficio social que se reparte entre los accionistas de una compañía. Constituye la remuneración que recibe el accionista por ser propietario de la sociedad. La cantidad es variable, según los resultados anuales que la empresa ha obtenido en el ejercicio. El montante del dividendo lo propone el consejo de administración para su aprobación en junta general de accionistas. Junta general. Órgano de gobierno supremo de una sociedad donde se adoptan por mayoría las principales decisiones societarias y estatutarias. La junta general puede ser ordinaria o extraordinaria. La primera de ellas se debe celebrar una vez al año, en los seis primeros meses después de cerrar el ejercicio económico, y es necesaria para aprobar la gestión del consejo de administración, el balance, la cuenta de resultados y la distribución de beneficios si los hubiera. La extraordinaria se puede celebrar en cualquier momento, siempre que haya convocatoria. 35