La facturación de los servicios de transporte de mercancías LA

Anuncio

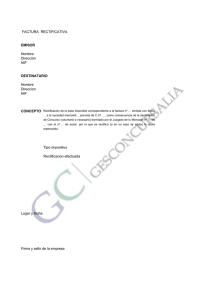

Tema07_EspecificoMercancias.qxp as m 05/07/2007 11:16 PÆgina 63 me rca ncí La facturación de los servicios de transporte de mercancías LA FACTURACIÓN DE LOS SERVICIOS DE TRANSPORTE DE MERCANCÍAS 1. Introducción • Nombre y apellidos o razón social y código de identificación fiscal o NIF del expedidor. La factura es un documento que acredita legalmente una operación de compraventa. En ella se relacionan detalladamente los artículos que el proveedor envía al comerciante o, en su caso, los que el comerciante envía al cliente. • Nombre y apellidos o razón social y código de identificación fiscal o NIF del destinatario. • Contraprestación total de la operación, debiendo constar en la misma factura los gastos de embalaje, transportes e intereses de pagos aplazados complementarios a la operación principal. Se confecciona la factura con los datos que se han consignado en el pedido y en el albarán. La obligación de expedir y entregar facturas está regulada de una forma rigurosa. • Descripción de la operación (bienes o servicios). Los empresarios o profesionales están obligados a expedir y entregar factura por las operaciones que realicen y a conservar copia o matriz de la misma. • Tipo tributario y cuota. • Lugar y fecha de emisión. 2. Requisitos de las facturas Toda factura y sus copias deben contener los siguientes datos: 3. Formato de las facturas • Número y, en su caso, serie de la factura. La numeración debe ser correlativa, aunque pueden establecerse series distintas. Se pueden realizar adaptaciones desde modelo anterior para una empresa de transportes, incorporando conceptos típicos como el seguro de portes, coste de carga y descarga, etc. 63 7 05/07/2007 11:17 PÆgina 64 mm ías Tema07_EspecificoMercancias.qxp FACTURA EMITIDA POR: CLIENTE: NIF: NIF/CIF: Cantidad Descripción mer canc La facturación de los servicios de transporte de mercancías Precio unitario IVA (%) R. E. (%) 1% 16% 4% 7 IVA y equivalencia 4% 0,50% 7% Base imponible Importe impuesto TOTAL FACTURA 4. Contenido de los documentos sustitutivos La obligación de expedir factura podrá ser cumplida mediante la expedición de tique y copia de éste en determinadas operaciones cuando su importe no exceda de 3.000 euros, Impuesto sobre el Valor Añadido incluido. Esto puede ocurrir en operaciones de: – Ventas o servicios en ambulancia. – Transportes de personas y sus equipajes. – Aparcamiento y estacionamiento de vehículos. – Utilización de autopistas de peaje, etc. 64 Importe